Wie viel ist meine Immobilie wert?

Ob Verkauf, Kauf oder Vermietung – eine erste, unverbindliche Marktwertschätzung schafft Klarheit.

Was ist mein Haus wert?

Kostenlose Immobilienbewertung in 3 Minuten

★★★★★ 4,6/5 auf Trustpilot · 5'000+ BewertungenZweck Existenzsicherung im Alter durch betriebliche Altersvorsorge, durch die der gewohnte Lebensstandard gehalten werden kann TrägerEine in das „Register für die berufliche Vorsorge“ eingetragene Vorsorgeeinrichtung ArtObligatorische Versicherung Ähnliche Begriffe2.

Zweck

Existenzsicherung im Alter durch betriebliche Altersvorsorge, durch die der gewohnte Lebensstandard gehalten werden kann

Träger

Eine in das „Register für die berufliche Vorsorge“ eingetragene Vorsorgeeinrichtung

Art

Obligatorische Versicherung

Ähnliche Begriffe

2. Säule, BVG, Betriebliche Vorsorge, Pensionskasse, Bundesgesetzüber die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge

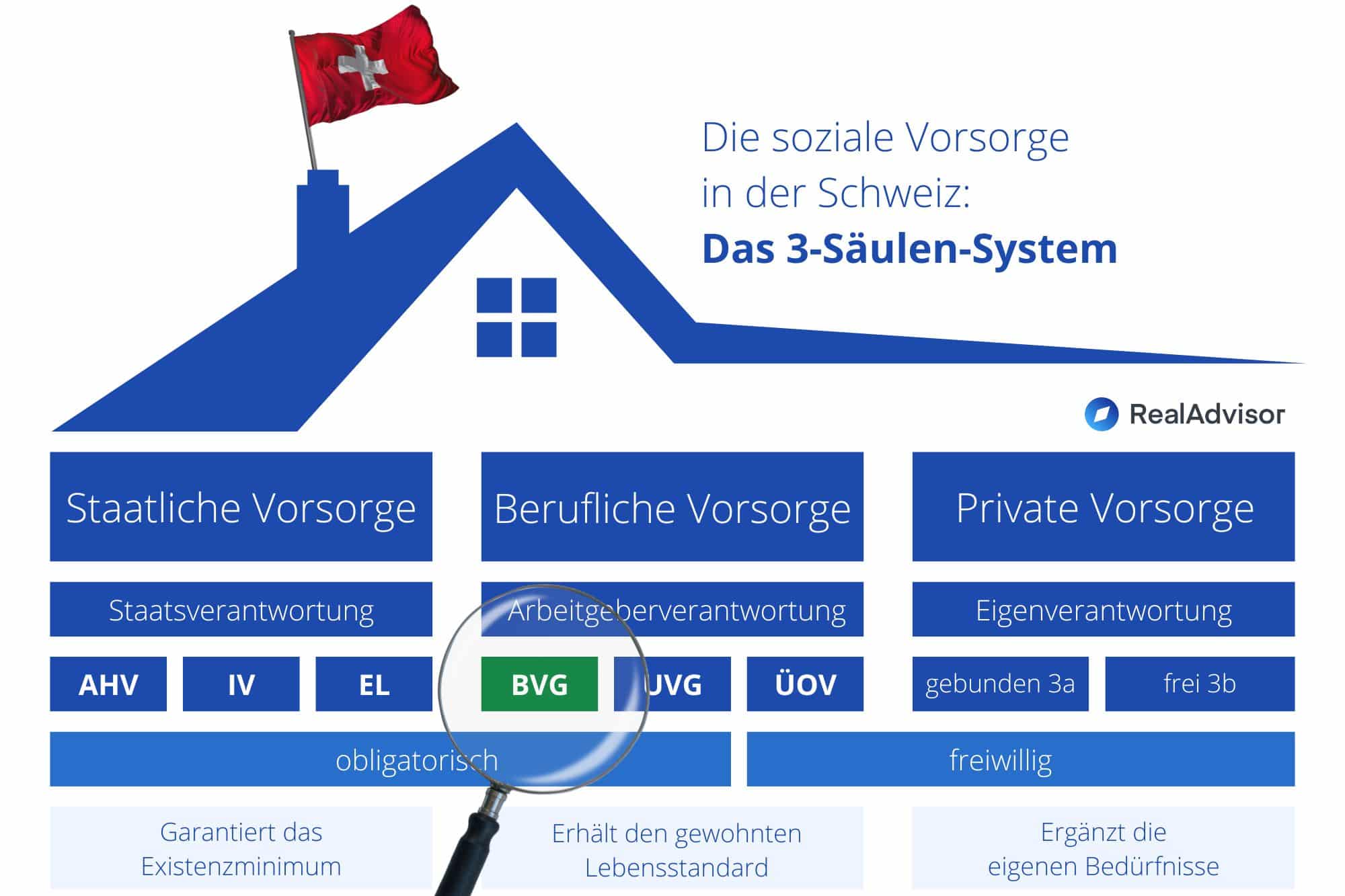

Das soziale Vorsorgesystem der Schweiz beruht auf drei Säulen. Die mittlere, 2. Säule setzt sich aus drei Teilbereichen zusammen, von denen eine die BVG – die obligatorische Versicherung und berufliche Vorsorge – ist. Als wichtiger Pfeiler der persönlichen Absicherung im Alter können gemeinsam mit der 1. Säule rund 60 Prozent des letzten Lohns als Altersvorsorge erzielt werden. Die 3. Säule sorgt dafür, die übrig gebliebene Vorsorgelücke zu schliessen. Was die BVG genau ist und welche Leistungen sie umfasst, erläutern wir in diesem Beitrag.

Die Regelungen im Rahmen des Bundesgesetzes über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge wurden erst im Jahr 1972 verpflichtend eingeführt. In der BVG, die auch als Pensionskasse bezeichnet wird, sind alle Erwerbstätigen der Schweiz über 17 Jahren obligatorisch versichert, solange sie auch in der AHV versichert sind und mehr als CHF 22'050.- (Stand: 17.02.2024) im Jahr verdienen. Selbstständige, Landwirte mit einem eigenen Betrieb und Erwerbstätige mit befristeten Arbeitsverträgen von bis zu 3 Monaten müssen keine Beiträge zahlen, können dies jedoch freiwillig tun.

Das Leistungspaket, das aus der BVG bestritten wird, umfasst drei Bereiche: die Standardleistungen, die Invaliditätsleistungen und die Hinterlassenenleistungen.

Die Rahmenbedingungen und gesetzlichen Regelungen des Bundesgesetzes über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge sind mit 8 Teilen und 98 Artikeln sehr komplex und werden zudem den aktuellen Gegebenheiten angepasst. Gern erklären wir die wichtigsten Begrifflichkeiten und Bedingungen nachfolgend:

Das Altersguthaben setzt sich aus den vom Arbeitgeber und Arbeitnehmer bezahlten Altersgutschriften, den eingebrachten Freizügigkeitsleistungen sowie den freiwilligen Einkaufszahlungen (überobligatorischer Teil) inklusive Verzinsung zusammen. Das Altersguthaben wird dem Alterskonto jährlich gutgeschrieben und besteht aus einem altersabhängigen Prozentsatz des versicherten Lohns.

Zum Erreichen des Pensionsalters (Männer, die das 65. Jahr und Frauen, die das 64. Jahr erreicht haben) wird in der Regel eine monatliche Rente ausgezahlt. Anstelle dieser kann auch eine teilweise oder gänzliche Auszahlung des erzielten Rentenkapitals erfolgen.

Im Falle einer Arbeitsunfähigkeit aufgrund von Krankheit oder Unfall müssen keine Beiträge zur Pensionskasse geleistet werden, während der Vorsorgeschutz für die Risiken Alter, Tod und Invalidität weiterhin gewährleistet ist.

Damit ein Erwerbstätiger obligatorisch BVG-versichert ist, muss er einen Jahreslohn über der BVG-Eintrittsschwelle von CHF 22'050.– (für 2024) erzielen. Die BVG-Obergrenze entspricht dem Dreifachen der maximalen AHV-Jahresrente und liegt im Jahr 2024 bei CHF 88'200.–. Der Teil des Lohns, der diesen Wert überschreitet, muss nicht versichert werden, kann jedoch über die überobligatorische Vorsorge freiwillig versichert werden.

Wie viel ist meine Immobilie wert?

Ob Verkauf, Kauf oder Vermietung – eine erste, unverbindliche Marktwertschätzung schafft Klarheit.

Möchten Sie eine Immobilie kaufen und diese finanzieren, sind mindestens 20 % Eigenkapital erforderlich. Je höher das Eigenkapital ist, desto geringer ist das aufzunehmende Darlehen und die späteren monatlichen Belastungen durch Zins und Tilgung. Wie Sie eine Immobilienfinanzierung ohne Eigenkapital erhalten, erfahren Sie in diesem Beitrag.

Ab Bezugsschwelle kann man sich aus der BVG bis zu 25 % als einmalige Zahlung überweisen lassen und dieses Geld für die Anzahlung eines Hauses nutzen. Bei einer Auszahlung ab dem 50. Lebensjahr darf maximal die Hälfte des aktuellen Altersguthabens bezogen werden, wobei pro Bezug mindestens CHF 20'000.- entnommen werden müssen.

An den Vorbezug aus Leistungen der Pensionskasse sind einige Bedingungen, genauer gesagt Voraussetzungen, geknüpft:

Möchten Sie Gelder aus der 2. Säule für den Kauf einer Immobilie verwenden, können Sie damit ausschliesslich selbst bewohnte Liegenschaften, den Erwerb von Anteilscheinen von Wohnbaugenossenschaften, Renovationen, wertvermehrende Investitionen oder die Rückzahlung von Hypotheken finanzieren. Eine Zweitwohnung oder ein Renditeobjekt wie eine Gewerbeimmobilie dürfen Sie mit dem Geld hingegen nicht erwerben.

Anstatt einen Vorbezug einzuleiten, sollten Sie auch die Möglichkeit einer Verpfändung der Pensionskassengelder überdenken. Zum einen fällt hier keine Kapitalbezugssteuer an, zum anderen entstehen folgende Vorteile:

2. Säule (BVG): Die Quintessenz

https://www.ahv-iv.ch/de/Sozialversicherungen/Weitere-Sozialversicherungen/Berufliche-Vorsorge-BV

https://www.ch.ch/de/pensionierung/altersvorsorge/2-saule--pensionskasse-/

https://www.ahv-iv.ch/de/Sozialversicherungen/Weitere-Sozialversicherungen/Berufliche-Vorsorge-BV

https://www.ch.ch/de/pensionierung/altersvorsorge/2-saule--pensionskasse-/

In der Schweiz variiert der BVG-Beitrag je nach Alter und Lohn des Versicherten. Der Beitrag wird als Prozentsatz des versicherten Lohns berechnet, der vom Jahreslohn abzüglich eines sogenannten Koordinationsabzugs stammt. Der Beitragssatz liegt zwischen 7 % für Personen zwischen 25 und 34 Jahren und 18 % für Personen zwischen 55 und 64 (bei Frauen) bzw. 65 (bei Männern) Jahren.

Der Arbeitgeber und der Arbeitnehmer teilen sich die Beiträge in der Regel zu gleichen Teilen. Dabei ist der versicherte Lohn für BVG-Beiträge der Lohnanteil zwischen CHF 22'050.- und CHF 88'200.-.

Die BVG und die Pensionskasse sind eng miteinander verbunden, jedoch nicht das Gleiche. Das sind die Unterschiede:

In der Schweiz umfasst der BVG-Lohn grundsätzlich das gesamte Einkommen, das ein Arbeitnehmer für seine Arbeit erhält. Dies schliesst neben dem Grundgehalt auch Bonuszahlungen, Provisionen, Gratifikationen und alle weiteren regelmäßigen Lohnbestandteile ein. Es ist jedoch zu beachten, dass bestimmte Einkommensbestandteile vom gesetzlichen Rahmen ausgenommen sind und daher nicht zum versicherten BVG-Lohn gehören. Dazu zählen beispielsweise einmalige Zahlungen oder gelegentliche Lohnbestandteile wie Jubiläumszulagen.

Des Weiteren gibt es Grenzen für die Höhe des versicherten Lohns für diese obligatorische Versicherung. Der minimale versicherte Lohn liegt bei CHF 22’050.- pro Jahr, während der maximale versicherte Lohn CHF 88’200.-beträgt. Einnahmen unterhalb bzw. oberhalb dieser Grenzen sind nicht BVG-pflichtig.

Die BVG, also das Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge ist die 2. Säule des Schweizer Versorgungssystems, das aus 3 Säulen besteht.

Ja, die 1. und 2. Säule des sozialen Vorsorgesystems der Schweiz sind für alle (mit einigen wenigen Ausnahmen) Arbeitnehmenden verpflichtend.

Zusammen mit der 1. Säule erhält man als Altersversorgung aus der BVG ca. 60 % des letzten Lohns.

Wenn Sie das 17. Lebensjahr vollendet haben, das Rentenalter noch nicht erreicht haben, einen Jahreslohn von mindestens CHF 21’510.- (letzte Anpassung: 01.01.2021) im Jahr erhalten und einer Tätigkeit von mehr als 3 Monaten nachgehen sind Sie BVG-pflichtig.

In der Schweiz sind das BVG, eine Abkürzung für Betriebliches Vorsorgesystem und die Pensionskasse eng miteinander verbunden, aber es gibt wichtige Unterschiede in Bezug auf ihre Definition und Funktion.

Zusammengefasst: Das BVG legt den rechtlichen Rahmen für die berufliche Vorsorge in der Schweiz fest, während Pensionskassen die Institutionen sind, die diese Vorsorge konkret umsetzen. Das BVG definiert die Mindestanforderungen, aber jede Pensionskasse kann zusätzliche Leistungen und Regelungen anbieten, solange sie die gesetzlichen Mindeststandards erfüllen oder übertreffen.

Kostenlose Bewertung in 3 Minuten, jeden Monat automatisch neu berechnet.

Suisse

Suisse España

España France

France Italia

Italia Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom