Was ist mein Haus wert?

Kostenlose Immobilienbewertung in 3 Minuten

★★★★★ 4,6/5 auf Trustpilot · 5'000+ BewertungenZweck Die 3. Säule dient der Existenzsicherung im Alter durch betriebliche Altersvorsorge, um den gewohnten Lebensstandard halten zu können.

Zweck

Die 3. Säule dient der Existenzsicherung im Alter durch betriebliche Altersvorsorge, um den gewohnten Lebensstandard halten zu können.

Träger

Banken und Versicherungen

Art

Freiwillige Versicherung

Ähnliche Begriffe

3. Säule, Soziale Absicherung in der Schweiz, 3. private Vorsorge, 3-Säulen-System

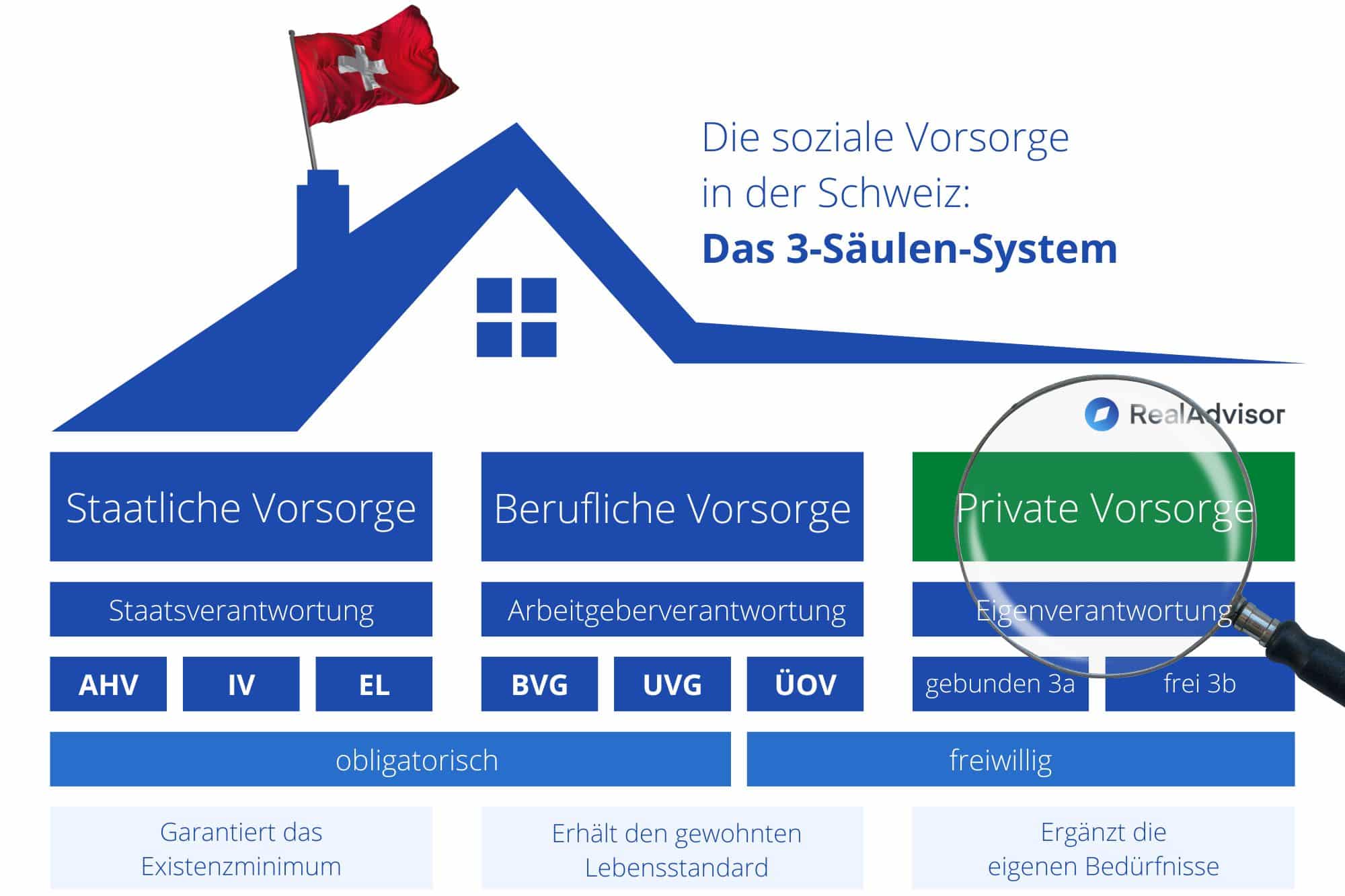

Das dreisäulige Schweizer Sozialsystem sichert die Vorsorge für das Alter. Bei der 1. Säule und 2. Säule handelt es sich um obligatorische Versicherungen, um ca. 60 % der letzten Bezüge für das Alter zu sichern. Die 3. Säule ist eine freiwillige private Zusatzvorsorge, um die Lücke zwischen den 60 % und den letzten vollen Bezügen (teilweise oder voll) zu schliessen.

Die individuelle Vorsorge der 3. Säule wurde 1972 in der Bundesverfassung verankert. Der Bund und die Kantone unterstützen die Selbstvorsorge durch Massnahmen der Fiskal- und Eigentumspolitik, wie z. B. Steuervergünstigungen. Alle Massnahmen der 3a Säule traten 1987 erstmalig in Kraft.

Innerhalb der 3. Säule gibt es eine Vielzahl von Optionen und Möglichkeiten, um zusätzliche Vorsorge für das Alter zu treffen. Alle grossen Finanzinstitute der Schweiz (Banken und Versicherungen) haben diverse Angebote in ihrem Programm.

Die private Vorsorge der 3. Säule gliedert sich in zwei grosse Unterbereiche, die gebundene Vorsorge (3a) und die freie Vorsorge (3b). Was unterscheidet diese beiden Bereiche?

Gebunden heisst dieser Bereich, weil er zu 100 % zweckgebunden ist. Er basiert auf dem Drei-Säulen-Prinzip und dient ausschliesslich dem Zweck der Finanzierung des Lebensunterhaltes im Alter.

Der wesentliche Charakter der 3a Säule besteht in seiner steuerlichen Privilegierung. Die Beiträge sind somit steuerabzugsfähig. Dafür kann jedoch über das Guthaben nicht jederzeit und frei verfügt werden. Die Leistungen aus 3a sind wie jene der 2. Säule voll besteuert.

Um den Anforderungen an eine gebundene Vorsorge nach 3a gerecht zu werden, muss man eine «Gebundene Vorsorgevereinbarung» der 3. Säule mit einer Bankstiftung oder aber eine «Gebundene Vorsorgeversicherung» bei einem Schweizer Versicherungsunternehmen abschliessen. Sowohl Banken als auch Versicherungen haben im Rahmen der gesetzlichen Möglichkeiten sehr unterschiedliche Produkte entwickelt, aus denen man wählen kann:

Sowohl Banken als auch Versicherungen bieten gesetzeskonforme Anlageprodukte an:

Banken bieten drei verschiedene Arten von 3a Vorsorgevereinbarungen an:

Um diesem Risiko gerecht zu werden, hat der Gesetzgeber eine Quote festgelegt, die man in einen solchen Fonds im Rahmen der 3. Säule (und seinen Vorzügen) investieren darf. Hinzukommen Fondsprodukte verschiedener Risikoklassen. In einigen Fällen kann man diese auch während der Laufzeit ändern.

In anderen Fällen ist das Paket von vorneherein so angelegt, dass jüngere Menschen mit einem eher chancenorientierten Fonds beginnen und dieser im Laufe der Jahre in immer konservativere (und vermeintlich sicherere) Formen umgeschichtet wird.

Versicherungen haben zwei verschiedene Finanzprodukte im Rahmen der 3a Vorsorge im Programm:

Alle 3a Produkte sind an umfängliche Bedingungen und Voraussetzungen geknüpft. Grundsätzlich kann jedoch jeder, der erwerbsfähig ist, Vorsorgemassnahmen nach 3a bilden. Für Selbstständige, für die die zweite Säule nicht obligatorisch ist, nimmt die Säule 3a eine besonders wichtige Stelle zur Sicherung der Altersvorsorge ein.

Im Erlebensfall ist der Vorsorgenehmer grundsätzlich der Begünstigte aus den Leistungen aller 3a-Finanzprodukte. Nach dessen Ableben zunächst der überlebende Ehegatte, gefolgt von den direkten Nachkommen, den Eltern, den Geschwistern und weiteren Erben.

Sollen sich die Einzahlungen in die 3. Säule 3a steuermindernd auswirken, sind bestimmte Höchstbeträge zu beachten, die vom Bundesamt für Sozialversicherungen festgelegt werden. Ab 2021 sind die CHF 6’883.- pro Jahr, wenn die Person einer Vorsorgeeinrichtung der 2. Säule angehört («kleiner Betrag»).

Vom «grossen Betrag» spricht man bei Personen, die keiner Vorsorgeeinrichtung der 2. Säule angehören. Hier gilt als Höchstgrenze 20 % des Erwerbseinkommens, jedoch (seit 2021) maximal CHF 34'416.- pro Jahr.

Beiträge dürfen bis fünf Jahre nach Erreichen des ordentlichen Rentenalters der AHV geleistet werden.

Bei Erreichung des Rentenbezugsalters der AHV kann man wählen, ob man die Summe in einem ausgezahlt haben möchte oder einen passenden Auszahlplan anwendet.

Ein vorzeitiger Bezug der Leistungen ist durch Entnahme des Kapitals aufgrund festgelegter Kriterien möglich. Hierzu gehört unter anderem die Finanzierung eines selbst genutzten Wohneigentums bzw. die Zahlung von Hypothekenzinsen, der Einkauf in eine Pensionskasse oder aber der Weggang aus der Schweiz.

Die Leistungen dürfen frühestens fünf Jahre vor und spätestens fünf Jahre nach dem Erreichen des ordentlichen Rentenalters der AHV (65 Jahre alt für Männer und 64 Jahre alt für Frauen) bezogen werden.

3a-Vorsorgeprodukte können nur unter ganz speziellen Voraussetzungen gekündigt werden, die man jeweils den Vertragsbedingungen oder dem Gesetzestext entnehmen kann.

Die 3. Säule 3b besteht aus Vorsorgemassnahmen wie Sparheft, Lebensversicherung, Anlagen jeder Art, Immobilien und vielem mehr. In diesem Bereich gibt es jedoch keinerlei steuerliche Privilegierung.

Einerseits verzichtet man bei Produkten der 3b Säule zwar auf alle Steuervergünstigungen, jedoch ist eine Auszahlung nicht an das Rentenalter gekoppelt und man kann über sein Kapital jederzeit frei verfügen.

https://www.ch.ch/de/pensionierung/altersvorsorge/3-saule--private-vorsorge-/

Kostenlose Bewertung in 3 Minuten, jeden Monat automatisch neu berechnet.

Suisse

Suisse España

España France

France Italia

Italia Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom