Die 2. Säule, auch als Pensionskasse bekannt, ist ein zentrales Element der Schweizer Altersvorsorge, und kann unter bestimmten Bedingungen für den Kauf oder Bau eines Eigenheims eingesetzt werden. So kann man sich den Traum vom Eigenheim ermöglichen. Doch wer sein Pensionskassenguthaben vorzeitig nutzen möchte, steht vor wichtigen Fragen: Wie funktioniert ein Vorbezug oder eine Verpfändung konkret? Welche Summen sind verfügbar? Und mit welchen steuerlichen Folgen ist zu rechnen?

Das Wichtigste in Kürze

- Die 2. Säule kann für den Erwerb, Bau oder die Renovation eines Hauptwohnsitzes eingesetzt werden, durch Vorbezug oder Verpfändung.

- Ein Vorbezug ist ab CHF 20'000 möglich und bis zur Pensionierung rückzahlbar, jedoch mit Steuerauslösung und Rentenreduktion.

- Eine Verpfändung der Pensionskasse erlaubt bessere Finanzierungskonditionen, ohne das Vorsorgekapital direkt zu verwenden.

- Der Bezug ist nur für selbst genutzte Immobilien erlaubt. Zweitwohnsitze sind ausgeschlossen.

- Je nach Alter gelten klare Grenzen: Ab 50 Jahren ist der Vorbezug auf die Hälfte des aktuellen Guthabens beschränkt.

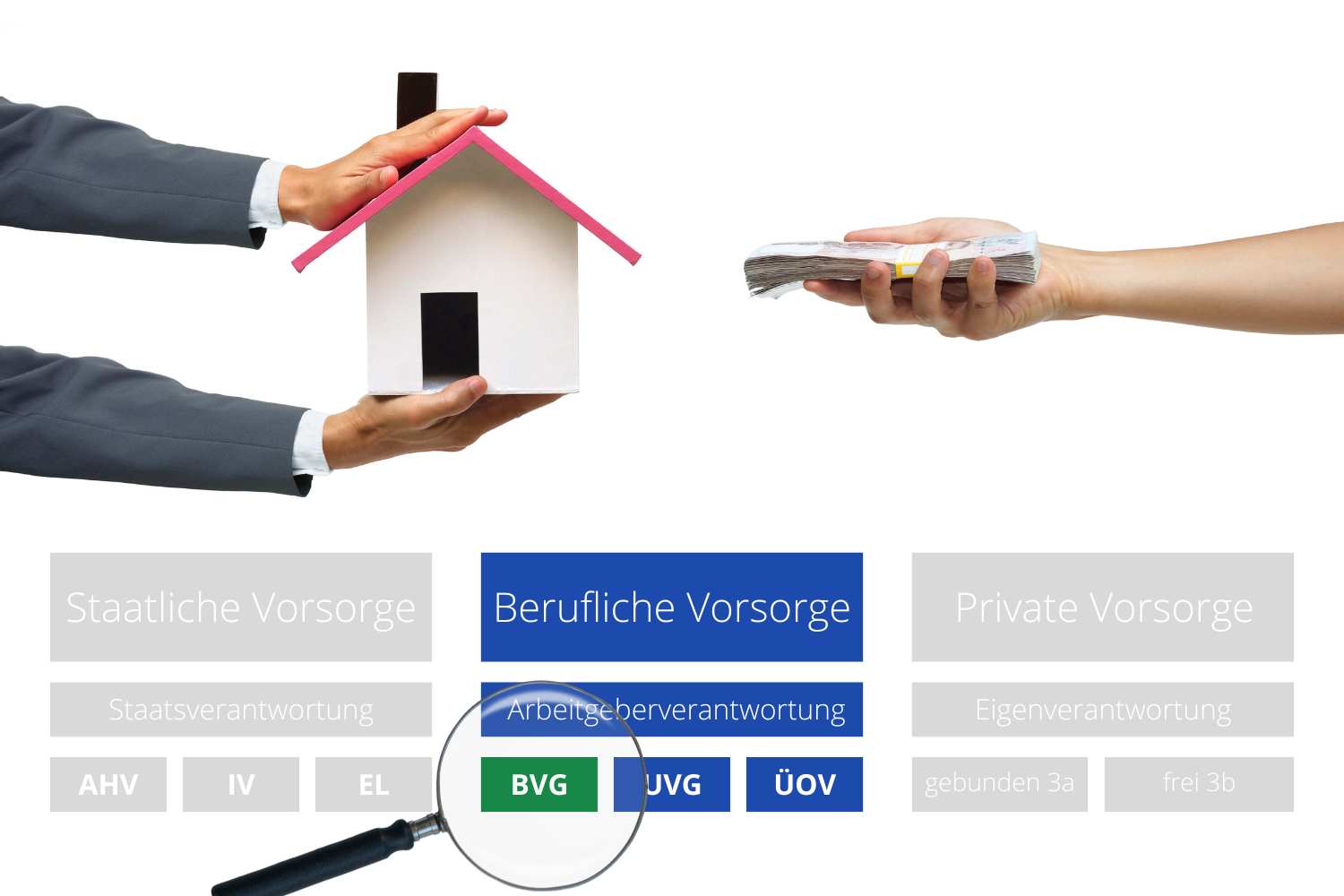

Was ist die 2. Säule in der Schweiz (BVG)?

Die 2. Säule ist Teil des dreisäuligen Vorsorgesystems in der Schweiz und bezeichnet die berufliche Vorsorge. Sie basiert auf dem Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVG) und ergänzt die staatliche AHV (1. Säule). Ziel ist es, zusammen mit der AHV etwa 60 % des letzten Einkommens im Alter abzusichern.

Die 2. Säule ist für alle Arbeitnehmenden ab einem Jahreslohn von CHF 22’050.– (Stand 2025) obligatorisch. Die Beiträge werden vom Lohn abgezogen und zu gleichen Teilen von Arbeitnehmenden und Arbeitgebenden getragen. Die einbezahlten Beträge werden in einem persönlichen Altersguthaben angespart, das verzinst wird.

Dieses Kapital kann unter bestimmten Voraussetzungen auch vorzeitig bezogen werden – etwa für die Finanzierung von selbstgenutztem Wohneigentum, bei Aufnahme einer selbständigen Erwerbstätigkeit oder bei endgültigem Verlassen der Schweiz.

Wie wird die 2. Säule zur Nutzung für ein Eigenheim entsperrt?

Um die BVG für eine Immobilienfinanzierung zu nutzen, können Sie den Vorbezug oder die Verpfändung beantragen. Diesen müssen Sie bei Ihrer Pensionskasse beantragen. Dazu müssen Sie:

- ein spezielles Antragsformular ausfüllen, das Sie entweder von der Website Ihrer Kasse herunterladen oder sich per Post zusenden lassen;

- die Bearbeitungsgebühr zahlen;

- die geforderten Nachweise vorlegen.

Beachten Sie, dass bei Verheirateten die schriftliche Zustimmung des anderen Ehegatten notwendig ist, um über Ihre 2. Säule bei einem Hauskauf verfügen zu können. Auch kann Ihre Kasse Ihren Ehepartner oder den eingetragenen Partner bitten, seine Unterschrift von einem Notar beglaubigen zu lassen. Einige Pensionskassen verlangen ausserdem den Finanzierungsplan für den Kauf.

Wenn Ihre Unterlagen vollständig sind und Ihr Antrag die Bedingungen für die Nutzung der BVG erfüllt, zahlt Ihre Pensionskasse das Geld an den Notar. Dieser stellt dann die Verbindung zwischen Ihnen und der Bank her.

Die Vorauszahlung der 2. Säule kann teilweise oder vollständig erfolgen. Der Mindestbetrag beträgt CHF 20’000.-. Der Höchstbetrag ist altersabhängig. Auf dem Vorsorgeausweis steht, welcher Betrag Ihnen für die Wohneigentumsförderung zur Verfügung steht.

- Bis zum Alter von 50 Jahren können Sie maximal so viel vorbeziehen, wie Sie bis zu diesem Zeitpunkt angespart haben (die aktuelle Austrittsleistung).

- Ab dem Alter von 50 Jahren kann entweder das Sparkapital, das Sie mit 50 hatten, oder die Hälfte des zum Zeitpunkt des Bezugs vorhandenen Sparkapitals bezogen werden.

Pensionskasse (2. Säule) oder Säule 3a – was eignet sich besser für den Hauskauf?

Sowohl die 2. Säule (Pensionskasse) als auch die Säule 3a (gebundene private Vorsorge) können für den Erwerb von Wohneigentum verwendet werden. Beide unterliegen jedoch unterschiedlichen Regeln und bieten spezifische Vor- und Nachteile.

Nutzungsmöglichkeiten

| Vorsorgeform | Einsatz für Hauskauf erlaubt | Vorbezug | Verpfändung |

|---|---|---|---|

| 2. Säule | Ja, aber nur für den Hauptwohnsitz | Ja, ab CHF 20'000.– möglich | Ja |

| Säule 3a | Ja, ebenfalls nur für den Hauptwohnsitz | Ja, in voller Höhe | Ja |

Unterschiede im Überblick

- Flexibilität: Bei der Säule 3a ist der Vorbezug einfacher und ohne Altersgrenze möglich, sofern das Objekt selbst bewohnt wird.

- Steuerliche Behandlung: Der Bezug aus beiden Säulen ist steuerpflichtig. Der Steuersatz richtet sich nach Kanton und Betrag.

- Auswirkungen auf die Altersvorsorge: Die Verwendung der 2. Säule kann zu einer spürbaren Reduktion der späteren Renten führen. Bei der Säule 3a hängt dies vom angesparten Kapital ab, ist aber individuell besser planbar.

- Verfügbarkeit: Die Säule 3a wird meist über Banken oder Versicherungslösungen verwaltet und ist jederzeit einsehbar. Die 2. Säule unterliegt der Verwaltung durch die Pensionskasse des Arbeitgebers.

In der Praxis ist oft eine Kombination beider Vorsorgeformen sinnvoll, um das notwendige Eigenkapital für den Immobilienkauf aufzubringen. Wichtig ist in jedem Fall eine sorgfältige Abstimmung mit dem Finanzierungsplan und die frühzeitige steuerliche Beratung.

Vorauszahlung oder Verpfändung?

Auf Wunsch können Sie die Verpfändung Ihrer 2. Säule beantragen, um sich den Traum vom Eigenheim zu verwirklichen. Unter den gleichen Bedingungen wie bei der Vorauszahlung können Sie mit der Verpfändung bessere Finanzierungskonditionen für Ihren Immobilienkauf geniessen (2. Teil der Hypothek zum selben oder einem niedrigeren Zinssatz als bei der 1. Hypothek).

Allerdings fallen aufgrund der höheren Hypothekarschuld insgesamt mehr Zinsen an. Diese können Sie aber vom steuerbaren Einkommen absetzen.

Vergleichstabelle: Vorbezug vs. Verpfändung

| Kriterium | Vorbezug | Verpfändung |

|---|---|---|

| Eigentumsübertragung | Auszahlung des Guthabens an den Käufer | Guthaben bleibt in der Pensionskasse |

| Verwendung | Direkte Finanzierung des Eigenheims | Sicherheit für Hypothek – mehr Kredit möglich |

| Einfluss auf Altersrente | Reduktion der Alters- und Risikoleistungen | Keine Reduktion |

| Steuerliche Folgen | Einmalige Steuer auf bezogenen Betrag (ca. 6–10 %) | Keine sofortige Steuerpflicht |

| Rückzahlung erforderlich | Bei Verkauf oder Wechsel des Verwendungszwecks | Nur bei Pfandverwertung durch Bank |

| Liquiditätsvorteil | Sofort mehr eigene Mittel verfügbar | Erhalt der Vorsorge, aber keine direkte Liquiditätszufuhr |

| Flexibilität für Rückzahlung | Rückzahlung bis zur Pensionierung möglich | Keine Rückzahlung, da kein Kapitalbezug |

| Risiko bei Zahlungsausfall | Kein zusätzlicher Verlust, da Guthaben verwendet wurde | Pensionskasse kann bei Ausfall verwertet werden |

Wie lange dauert es, seine 2. Säule, also die BVG Pensionskasse, freizuschalten und sich auszahlen zu lassen?

Die Bearbeitung eines Antrags auf vorgezogene Zahlung kann einige Zeit in Anspruch nehmen: Oft dauert es einen Monat oder sogar anderthalb Monate, bis eine Antwort von der Pensionskasse kommt. Wenn Sie die 2. Säule für eine Immobilienfinanzierung nutzen möchten, sollten Sie einen ausreichenden Zeitraum einplanen, damit Ihr Antrag bewilligt werden kann.

Begriffserklärungen

BVG (Berufliche Vorsorge):

Abkürzung für das Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge. Regelt in der Schweiz die sogenannte 2. Säule der Altersvorsorge, in der Arbeitnehmende und Arbeitgebende Beiträge einzahlen.Wohneigentumsförderung (WEFV):

Rechtsgrundlage, die den Bezug von Vorsorgegeldern aus der 2. Säule oder der Säule 3a für selbstgenutztes Wohneigentum erlaubt. Geregelt in der Verordnung über die Wohneigentumsförderung mit Mitteln der beruflichen Vorsorge.Veräusserungsbeschränkung:

Eintrag im Grundbuch, der bei einem Vorbezug aus der 2. Säule gemacht wird. Die Immobilie darf dann nur mit Zustimmung der Pensionskasse veräussert werden, solange der vorbezogene Betrag nicht zurückbezahlt wurde.

2. Säule für den Hauskauf: Wie kann ich die BVG für eine Immobilienfinanzierung, einen Immobilienkredit oder eine Hypothek nutzen?

Sie können die 2. Säule bei einem Hauskauf für eine Immobilienfinanzierung verwenden, aber nicht für jede: Die 2. Säule kann zur Finanzierung eines Hauptwohnsitzes eingesetzt werden, egal ob es sich um ein Haus oder eine Wohnung handelt, niemals jedoch für einen Zweitwohnsitz. Dieser Hauptwohnsitz kann sich in der Schweiz oder im Ausland befinden (z. B. grenznahe Erwerber).

So können Sie die Pensionskasse bei einem Hauskauf in der Schweiz nutzen

- Als Eigenkapital, um Ihren Hauptwohnsitz (einschliesslich Eigentumswohnungen) zu kaufen oder bauen zu lassen

- Für den Erwerb von Anteilen an der Immobilie, in der sich Ihre Wohnung befindet

- Zur Rückzahlung eines Hypothekendarlehens

- Um umfangreiche Renovierungsarbeiten in Ihrem Hauptwohnsitz zu finanzieren

Beachten Sie, dass Sie mit der 2. Säule den Hauskauf nur auf einmal finanzieren können. Ferner kann sie von einer Bank zur anderen unterschiedlich gewichtet werden. Einige Finanzinstitute interpretieren sie als Teil des Eigenkapitals. Andere sehen darin lediglich einen gesetzlichen Anspruch, der nicht Ihre Fähigkeit widerspiegelt, Geld beiseitezulegen. Im zweiten Fall werden Ihnen beträchtliche private Ersparnisse sehr nützlich, wenn nicht gar unerlässlich sein, um Ihre 2. Säule zu ergänzen und bessere Kreditbedingungen zu erhalten.

Das sollten Sie wissen

- Die 2. Säule erlaubt Ihnen weder, die Bearbeitungs- und Notargebühren zu finanzieren noch die Bankbürgschaft oder den Kauf eines Baugrundstücks. Beispielsweise können sich die Gebühren bei einem Verkaufspreis von 486’000.- Franken auf 43’000.- Franken belaufen.

- Die Federal Financial Market Observation Authority (FINMA) verlangt von Ihnen bei einem Hauskauf über die 2. Säule mindestens 10 % des Wertes der Immobilie als Eigenkapital, unabhängig davon, ob diese aus den klassischen Ersparnissen, der 3. Säule oder einer Schenkung stammen.

Ihr Kaufvorhaben ist ein wichtiger Schritt: Sie möchten eine Immobilienfinanzierung zum besten Zinssatz erhalten? Unser begleitender Service inkl. Gratis-Hypothekenrechner steht Ihnen zur Verfügung, um Sie bei all Ihren Schritten zu beraten.

Schritt-für-Schritt: 2. Säule für Hauskauf nutzen

- Finanzierungsbedarf klären:

Wie viel Eigenkapital benötigen Sie und welchen Betrag könnten Sie aus der 2. Säule verwenden? - Pensionskassenausweis prüfen:

Darin ist der maximal verfügbare Betrag für Wohneigentumsförderung ausgewiesen. - Vorbezug oder Verpfändung wählen:

Entscheiden Sie sich für Auszahlung oder Pfandlösung – je nach Steuer, Rentenwirkung und Finanzierung. - Antrag bei der Pensionskasse stellen:

Formular ausfüllen, Nachweise beilegen (z. B. Kaufvertrag, Finanzierungsplan). - Zustimmung des Ehepartners (eingetagener Partner) einholen:

Bei Ehe oder eingetragener Partnerschaft ist eine schriftliche Zustimmung zwingend. - Pensionskasse prüft Antrag:

Bearbeitungszeit je nach Kasse ca. 3 bis 6 Wochen. - Auszahlung oder Verpfändung erfolgt:

Entweder an den Notar direkt (bei Vorbezug) oder durch Vereinbarung mit der Bank (bei Verpfändung). - Grundbucheintrag mit Veräusserungsbeschränkung:

Bei Vorbezug erfolgt eine Eintragung zugunsten der Vorsorgeeinrichtung.

Wie hoch muss das Eigenkapital beim Hauskauf sein?

Die Höhe des Eigenkapitals, das Sie beim Kauf eines Hauses benötigen, hängt von verschiedenen Faktoren ab. Generell muss mindestens 20 % des Kaufpreises als Eigenkapital eingebracht werden. Diese Summe darf zur Hälfte aus Ihrer 2. Säule, Ihrer Pensionskasse, stammen. Die anderen 10 % müssen sogenannten «harte» Eigene Mittel sein, wie Konto- und Sparguthaben, finanziert werden.

Es ist jedoch zu beachten, dass die maximale Höhe der vorzeitigen Entnahme aus der 2. Säule von Ihrem Alter und dem aktuellen Guthaben Ihrer Pensionskasse abhängt. Beispielsweise beträgt der Mindestbetrag für eine vorgezogene Entnahme CHF 20'000.-, zudem ist die maximale Höhe altersabhängig.

Die Höhe des Eigenkapitals kann auch Auswirkungen auf die Höhe der benötigten Hypothek und damit auf die Zinslast haben. Je höher Ihr Eigenkapital, desto niedriger können die Hypothekenzinsen sein. Es ist daher ratsam, so viel Eigenkapital wie möglich einzubringen.

Wird die Vorauszahlung der BVG versteuert?

Ja. Die Vorauszahlung der 2. Säule führt zur Erhebung einer Steuer in Höhe von durchschnittlich 6 %. Denken Sie also daran, dies in Ihrem Budget einzuplanen.

Führt die vorzeitige Freigabe der zweiten Säule zu einer Kürzung der Rentenleistung?

Ja. Dies ist jedoch nicht immer entscheidend: Bis zum Alter von 50 Jahren ist es nach der vorzeitigen Freigabe noch möglich, die 2. Säule wiederaufzubauen. Und um Einschränkungen bei der Absicherung im Falle von Invalidität oder Tod zu vermeiden, bietet oder erleichtert die Pensionskasse den Zugang zu Zusatzversicherungen.

Was passiert, wenn die unter Verwendung der 2. Säule erworbene Immobilie verkauft wird?

Im Falle eines Verkaufs müssen Sie die Vorauszahlung der 2. Säule zurückzahlen. Diese Verpflichtung gilt jedoch nicht im Falle einer Übertragung des Eigentums an ein minderjähriges Kind, Ihren Ehepartner oder früheren Ehepartner (eingetragener Partner). Es sei denn, er möchte die Immobilie an einen Dritten weiterverkaufen, der nicht begünstigt ist.

Was ist die Wohneigentumsförderung (WEFV)?

Die Wohneigentumsförderung mit Mitteln der beruflichen Vorsorge (kurz WEFV) erlaubt es, Kapital aus der Pensionskasse (2. Säule) oder der Säule 3a für den Kauf, Bau oder die Renovation eines selbstgenutzten Hauptwohnsitzes zu verwenden.

Die rechtliche Grundlage bildet die gleichnamige Verordnung (Verordnung über die Wohneigentumsförderung mit Mitteln der beruflichen Vorsorge, WEFV). Sie regelt unter anderem:

- Welche Immobilien finanziert werden dürfen

- Ob ein Vorbezug oder eine Verpfändung zulässig ist

- Welche Nachweise gegenüber der Vorsorgeeinrichtung zu erbringen sind

- Welche Fristen und Rückzahlungspflichten bestehen

Die WEFV stellt sicher, dass Vorsorgekapital nur für eigengenutztes Wohneigentum eingesetzt wird. Zweitwohnungen oder reine Kapitalanlagen sind ausdrücklich ausgeschlossen. Bei einem Vorbezug wird ausserdem eine Veräusserungsbeschränkung im Grundbuch eingetragen, um missbräuchliche Verkäufe zu verhindern.

Zusammenfassung: BVG und Immobilieninvestitionen – die zu beachtenden Punkte

- Um Ihre 2. Säule Hauskauf freizuschalten, müssen Sie dies bei Ihrer Pensionskasse beantragen.

- Der Mindestbetrag für eine Vorauszahlung beträgt CHF 20’000.-.

- Diese Mittel dürfen nur für den Kauf oder die Renovierung eines Hauptwohnsitzes, nicht aber eines Zweitwohnsitzes, verwendet werden.

- Die 2. Säule entbindet Sie nicht von der Bereitstellung persönlicher Eigener Mittel.

Quellen

Häufige Fragen

Ich bin geschieden – muss ich die Vorauszahlung meiner 2. Säule teilen?

Ja. Im Falle der Scheidung (oder der Auflösung eines anderen Lebensgemeinschaftsvertrags) wird die vorzeitige Zahlung der 2. Säule als eine Freizügigkeitsleistung behandelt und muss unter den ehemaligen Partnern aufgeteilt werden.

Pensionskasse verpfänden: Geht das?

Ja, es ist möglich, Ihre Pensionskasse zu verpfänden, um ein Eigenheim zu finanzieren. Die Verpfändung ist eine Alternative zum Vorbezug und hat den Vorteil, dass sie die Altersvorsorge nicht antastet. Darüber hinaus ermöglicht die Verpfändung weiterhin Einzahlungen in die Pensionskasse und kann bei weiteren Einzahlungen in die Säule 3a die Steuern senken und Anlageerträge ermöglichen.

Beim Verpfänden des Pensionskassenguthabens wird dieses als Sicherheit für einen Hypothekarkredit verwendet. Dabei bleibt das Geld in der Pensionskasse und wird weiter verzinst. Es ist jedoch zu beachten, dass eine Verpfändung das Risiko birgt, dass im Falle von Zahlungsschwierigkeiten die Pensionskasse herangezogen wird.

Ist es möglich, die Säule 3a zu verpfänden?

Ja, es ist möglich, Ihre Säule 3a zur Finanzierung von Wohneigentum zu verpfänden. Dabei gilt das verpfändete Kapital als zusätzliche Sicherheit für den Kreditgeber. Im Unterschied zum Vorbezug bleibt das Geld jedoch auf dem Vorsorgekonto und wird weiterhin verzinst. Dies hat den Vorteil, dass Ihre Altersvorsorge unangetastet bleibt und die Steuervorteile und Anlageerträge der Säule 3a fortbestehen.

Gleichzeitig ermöglicht eine Verpfändung auch eine höhere Finanzierung von 80 % des Kaufpreises. Es ist jedoch zu beachten, dass im Falle von Zahlungsschwierigkeiten das Vorsorgekapital zur Deckung des Hypothekarkredits herangezogen werden kann.

Wann muss die 2. Säule bezogen werden?

Die 2. Säule, auch bekannt als berufliche Vorsorge, muss spätestens beim Erreichen des ordentlichen Rentenalters bezogen werden. Für Männer ist dies der 70. und für Frauen der 69. Geburtstag. Es ist jedoch auch möglich, das Vorsorgekapital vorzeitig, beispielsweise für den Erwerb von Wohneigentum, zu beziehen. Bis zum Alter von 50 Jahren darf das gesamte Vorsorgekapital für die Wohneigentumsförderung verwendet werden.

Ab 50 Jahren sind Vorbezüge aus der 2. Säule jedoch beschränkt. Sie können entweder das Sparkapital mit Alter 50 oder die Hälfte des zum Zeitpunkt des Bezugs vorhandenen Sparkapitals beziehen, wobei der höhere der beiden Beträge gilt. Es ist wichtig zu beachten, dass ein Vorbezug der 2. Säule zur Finanzierung eines Eigenheims nur für den Hauptwohnsitz und nicht für einen Zweitwohnsitz genutzt werden darf.

Wann muss ich die Pensionskasse zurückzahlen?

Die Rückzahlung der Pensionskasse hängt von verschiedenen Faktoren ab. Grundsätzlich können Sie den Vorbezug aus der 2. Säule bis zu Ihrer Pensionierung, bis zum Eintritt eines anderen Vorsorgefalles (Invalidität, Tod) oder bis zur Barauszahlung der Austrittsleistung zurückzahlen. Der Vorteil einer Rückzahlung ist, dass Sie damit Ihre Altersvorsorge verbessern.

- Die Rückzahlung ist bis zu drei Jahre vor der Pensionierung erlaubt.

- Der Mindestbetrag für die Rückzahlung beträgt CHF 10'000.-.

- Sie können die Steuern für den Vorbezug ohne Zinsen zurückerstattet bekommen, wenn Sie den Behörden ein schriftliches Gesuch einreichen. Die Frist hierfür beträgt drei Jahre.

- Solange der Vorbezug nicht vollständig zurückbezahlt worden ist, sind keine Einkäufe in die Pensionskasse möglich.

Beachten Sie, dass eine Rückzahlung auch Anspruch auf eine Steuerrückvergütung gibt, die durch Sie innerhalb von 3 Jahren nach der Rückzahlung bei den Steuerbehörden geltend gemacht werden muss.

Wie viel kann ich für ein Eigenheim aus der Pensionskasse nehmen?

In der Schweiz können Sie Gelder aus der Pensionskasse (2. Säule) für den Erwerb oder die Renovierung eines Eigenheims einsetzen. Allerdings müssen mindestens 10 % des Kaufpreises aus eigenen Mitteln stammen und dürfen nicht aus der Pensionskasse genommen werden. Der Mindestbetrag für eine Vorauszahlung beträgt CHF 20'000.-.

Suisse

Suisse España

España France

France Italia

Italia Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom