Combien vaut ma maison ?

Estimation immobilière gratuite en 3 minutes

★★★★★ 4,6/5 sur Trustpilot · 5'000+ avisLa méthode du Discounted Cash Flow (DCF) est une technique d'évaluation complexe utilisée pour différents types d'investissements.

Quand et pourquoi l’utiliser : méthode de référence pour immeubles de rendement et entreprises quand les flux futurs sont le cœur de la valeur.

Comment le calculer : étapes, formules (WACC, valeur terminale), exemple chiffré et erreurs à éviter.

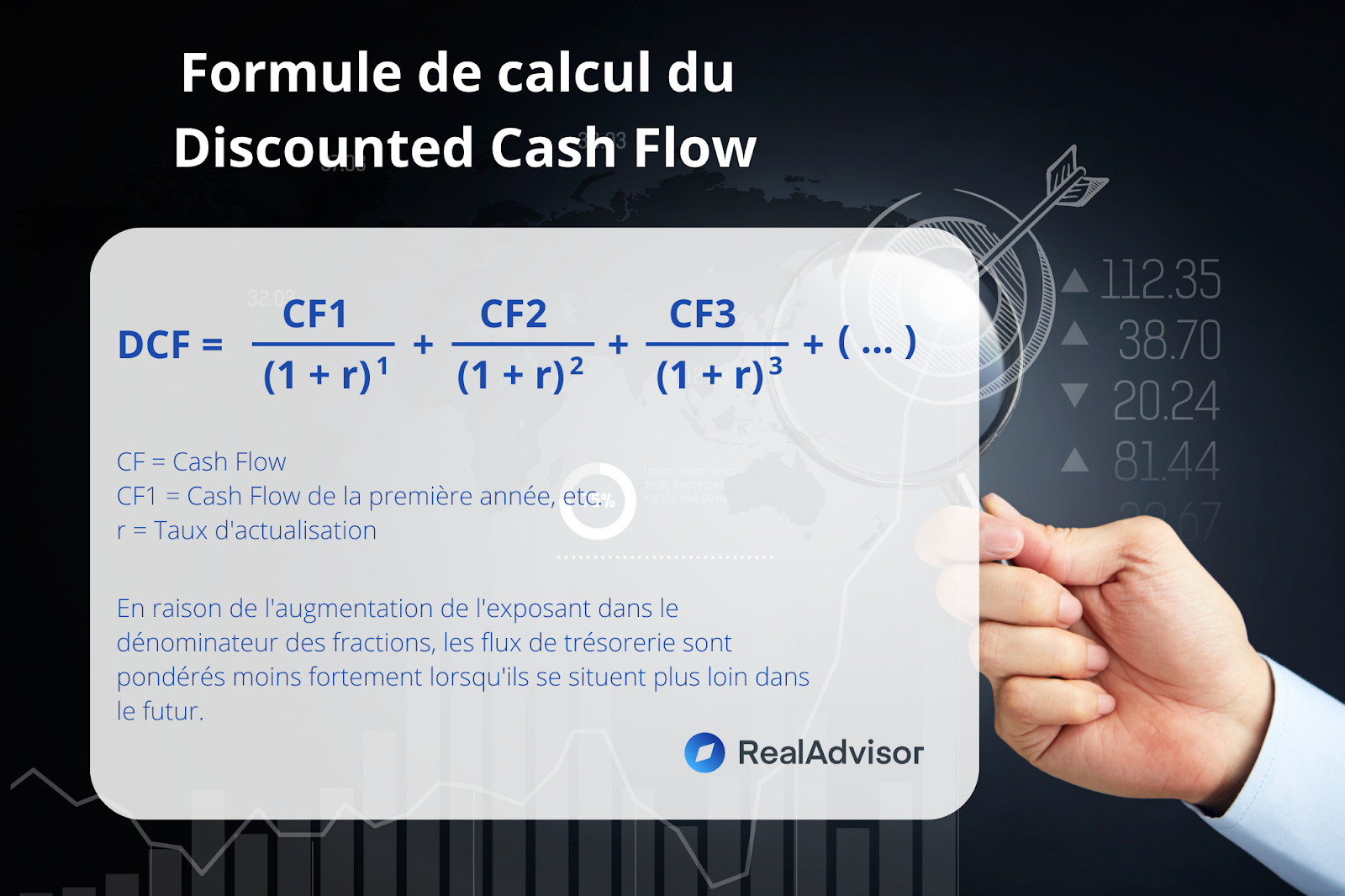

La méthode du Discounted Cash Flow (DCF) est une technique d'évaluation complexe utilisée pour différents types d'investissements. Elle prend en compte la capitalisation des flux de trésorerie futurs actualisés, en considérant que la valeur temporelle de l'argent varie avec le temps. Le DCF permet de calculer la somme actualisée des flux de trésorerie nets sur une période future donnée.

Concrètement, cela implique d'estimer d'abord les futurs revenus locatifs ainsi que les coûts futurs prévus de l'objet locatif. En soustrayant les coûts des revenus, on obtient le flux de trésorerie prévu, qui est disponible pour l'investisseur à un moment donné.

Si le Discounted Cash Flow est positif à la fin, cela indique que l'achat de la propriété est une option intéressante. En revanche, si la valeur est négative, l'investissement ne semble pas rentable.

Le DCF aide à prendre des décisions d'investissement, à planifier les dépenses et à déterminer si et quand un bien immobilier génère des flux de trésorerie positifs. Lorsqu'il s'agit d'acheter un bien immobilier locatif, la méthode du Discounted Cash Flow est un outil très significatif, éprouvé et légalement applicable, qui peut également être utilisé pour l'acquisition d'entreprises ou de titres financiers.

En général, le Discounted Cash Flow est utilisé pour évaluer la valeur marchande de grands projets tels que les immeubles de bureaux, les centres commerciaux, les complexes résidentiels ou les parcs d'activités.

Le Discounted Cash Flow appartient aux méthodes d'évaluation globale. Comme il se réfère au développement futur de l'investissement, il appartient au sous-groupe des méthodes d'évaluation de la réussite future.

Le Discounted Cash Flow peut être calculé brut ou net. Dans ce contexte, le net fait référence à la détermination directe de la valeur vénale des fonds propres. Avec la méthode brute, on détermine d'abord la valeur marchande du capital total, puis on soustrait la valeur marchande des fonds étrangers pour obtenir le résultat, à savoir la valeur marchande des fonds propres.

L'objectif principal est de déterminer les flux de trésorerie exacts à un moment donné grâce à une estimation solide. Pour ce faire, on tient compte du développement futur attendu de la valeur marchande afin d'obtenir une image aussi précise que possible.

Pour déterminer le DCF, différentes phases doivent être parcourues, chacune ayant une qualité d'information diversifiée, car avec un horizon temporel croissant, les prévisions deviennent de plus en plus imprécises. C'est pourquoi le DCF est généralement déterminé d'abord pour une période de 10 ans.

Dans un premier temps, on compile les loyers actuellement convenus contractuellement et on établit des premières prévisions pour la relocation. Ces revenus sont confrontés aux coûts d'entretien, de maintenance et de modernisation.

Dans une seconde étape, on compile les futurs revenus locatifs, les paiements et les taux de croissance attendus. Le développement de l'environnement du marché joue ici un rôle crucial.

Dans les prévisions, il convient de prendre en compte autant de facteurs endogènes et exogènes que possible. Les facteurs exogènes sont ceux sur lesquels on n'a pas d'influence, comme la politique monétaire internationale ou les catastrophes naturelles majeures. Les facteurs endogènes sont ceux que l'on peut contrôler activement, tels que le taux d'occupation et l'ampleur des modernisations.

Lors du calcul du taux d'actualisation, il faut tenir compte des risques tels que les marchés financiers incertains, l'évolution générale des taux d'intérêt et les ajustements législatifs. Si l'on aborde le calcul de manière plutôt conservatrice, pessimiste et prudente, le résultat peut varier considérablement d'une approche positive et optimiste.

Dans la dernière étape, on détermine tous les facteurs qui influencent la valeur du terrain à un moment donné dans le futur et on évalue sa valeur. On part du principe que les flux de trésorerie générés par la vente du terrain doivent également être pris en compte dans les flux de trésorerie positifs.

Pour effectuer un calcul solide, les paramètres suivants doivent être rassemblés :

La détermination des revenus locatifs actuels est simple. En revanche, l'estimation des revenus locatifs futurs repose sur des prévisions. Il faut tenir compte de l'évolution du marché, des grands projets concurrents et des périodes de modernisation planifiées.

Comme pour les revenus locatifs, la détermination des coûts d'entretien actuels est simple. Les coûts d'entretien futurs peuvent être calculés en tenant compte des taux d'inflation habituels.

Il convient de distinguer entre les mesures nécessaires pour maintenir la valeur et celles planifiées pour augmenter la valeur. En particulier, la seconde catégorie dépend des projets et des plans de l'investisseur. Ce point doit donc être clarifié en premier lieu avec lui. Les mesures de modernisation peuvent avoir une influence importante sur les revenus locatifs, notamment lorsque l'objet doit être temporairement vacant pour cela.

L'évaluateur ou l'analyste doit déterminer un taux d'actualisation (Discount) le plus précis possible. Celui-ci est influencé par un grand nombre de facteurs - de l'évolution générale du marché aux spécificités locales ou cantonales.

Le taux d'actualisation sert à déterminer la valeur temporelle de l'argent sur la période à calculer. Un franc que vous avez aujourd'hui vaut plus qu'un franc que vous aurez demain, car il pourrait être investi aujourd'hui.

Exemple : Vous partez d'un taux d'intérêt de 3 %. Vous placez 1 CHF dans un livret d'épargne et avez donc 1,03 CHF sur votre compte après un an. Cependant, si vous ne recevez ce franc qu'un an plus tard, vous ne pouvez pas l'investir et perdez 0,03 CHF. La valeur actuelle n'est donc plus que de 0,97 CHF.

Si le calcul donne une valeur positive, cela indique un investissement rentable. En revanche, si le nombre est négatif, l'achat ne semble pas être rentable.

Voici un exemple de calcul basé sur une valeur initiale de CHF 5 000 000.

Phase 1: État des lieux actuel

Phase 2: Prévision de l'évolution future

Phase 3: Évolution de la valeur du terrain

Exemple de calcul détaillé :

Revenus locatifs futurs et dépenses d'entretien:

Année 1 : Revenus = CHF 300 000 * 1,02 = CHF 306 000 ; Dépenses = CHF 30 000 * 1,02 = CHF 30 600

Année 2 : Revenus = CHF 306 000 * 1,02 = CHF 312 120 ; Dépenses = CHF 30 600 * 1,02 = CHF 31 212

Année 3 : Revenus = CHF 312 120 * 1,02 = CHF 318 362 ; Dépenses = CHF 31 212 * 1,02 = CHF 31 836

Année 4 : Revenus = CHF 318 362 * 1,02 = CHF 324 729 ; Dépenses = CHF 31 836 * 1,02 = CHF 32 473

Année 5 : Revenus = CHF 324 729 * 1,02 = CHF 331 223 ; Dépenses = CHF 32 473 * 1,02 = CHF 33 122

Flux de trésorerie annuels:

Année 1 : CHF 306 000 - CHF 30 600 = CHF 275 400

Année 2 : CHF 312 120 - CHF 31212 = CHF 280 908

Année 3 : CHF 318 362 - CHF 31 836 = CHF 286 526

Année 4 : CHF 324 729 - CHF 32 473 = CHF 292 256

Année 5 : CHF 331 223 - CHF 33 122 = CHF 298 101

Actualisation des flux de trésorerie:

Année 1 : CHF 275 400 / (1 + 0,05)^1 = CHF 262 286

Année 2 : CHF 280 908 / (1 + 0,05)^2 = CHF 254 283

Année 3 : CHF 286 526 / (1 + 0,05)^3 = CHF 246 419

Année 4 : CHF 292 256 / (1 + 0,05)^4 = CHF 238 697

Année 5 : CHF 298 101 / (1 + 0,05)^5 = CHF 228 028

Évolution de la valeur du terrain:

Valeur initiale du terrain : CHF 1 000 000 (hypothèse)

Valeur du terrain après 5 ans : CHF 1 000 000 * (1 + 0,01)^5 = CHF 1 051 010

Évolution de la valeur du terrain : CHF 1 051 010 - CHF 1 000 000 = CHF 51 010

Estimation de la valeur de l'immeuble:

Valeur actuelle des flux de trésorerie futurs : CHF 262 286 + CHF 254 283 + CHF 246 419 + CHF 238 697 + CHF 228 028 = CHF 1 229 713

Estimation de la valeur de l'immeuble: CHF 5 000 000 (valeur initiale) + CHF 1 229 713 (flux de trésorerie actualisés) + CHF 51 010 (évolution de la valeur du terrain)

= CHF 6 280 723

Ainsi, en tenant compte de l'état des lieux actuel, de la prévision de l'évolution future des revenus locatifs et des dépenses d'entretien, ainsi que de l'évolution de la valeur du terrain, l'estimation de la valeur de l'immeuble serait d'environ CHF 6 280 723.

Le principal inconvénient de la méthode DCF réside dans l'hypothèse des développements futurs. Seule une prévision solide et professionnelle permet d'obtenir une valeur finale significative. Cependant, la prévision dépend beaucoup de l'analyste ou de l'expert et des paramètres et sources de données utilisés pour le calcul.

Le DCF permet de déterminer les flux de trésorerie actualisés d'un investissement. Il aide les investisseurs à évaluer la rentabilité d'un bien immobilier.

La période de calcul du DCF peut être choisie librement. Cependant, plus les prévisions sont éloignées dans le futur, plus elles deviennent imprécises. En général, un horizon de 5 ou 10 ans est le plus approprié pour un calcul fiable. La formule de calcul du DCF prend également en compte cette incertitude en utilisant des exposants croissants au fil des années

Estimation gratuite en 3 minutes, réestimée automatiquement chaque mois.

Suisse

Suisse España

España France

France Italia

Italia Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom