Beim Verkauf oder Wechsel einer Immobilie stellt sich häufig die Frage, wie man mit der bestehenden Finanzierung umgehen muss. Zwei Begriffe tauchen dabei regelmässig auf: Hypothekenübernahme und Rückkauf der Hypothek.

Während die Übernahme die Weiterführung der bestehenden Hypothek (inklusive Konditionen) durch den Käufer meint, beschreibt der Rückkauf die vorzeitige Ablösung einer laufenden Hypothek, meist jedoch gegen eine (hohe) Entschädigung. Beide Varianten haben unterschiedliche rechtliche, finanzielle und organisatorische Folgen.

Das Wichtigste im Überblick

-

Hypothekenübernahme = Schuldnerwechsel mit Zustimmung der Bank. Konditionen bleiben in der Regel bestehen.

-

Rückkauf (Ablösung) = vorzeitige Beendigung des Vertrags. Hierbei fällt eine Vorfälligkeitsentschädigung an.

-

Ob Übernahme oder Rückkauf sinnvoll ist, hängt von Zinsniveau, Restlaufzeit, Vertragsklauseln und der Bonität des neuen Schuldners ab.

-

Alternative zur Ablösung kann eine Portierung (Mitnahme der Hypothek auf ein neues Objekt) sein.

-

Frühzeitige Abklärungen mit der finanzierenden Bank reduzieren Kosten und Verzögerungen beim Notartermin.

A. Hypothekenübernahme: Definition und Ablauf

Der Käufer tritt hierbei, mit Zustimmung der Bank, als neuer Schuldner in die bestehende Hypothek ein. Zinssatz, Restlaufzeit und übrige Vertragsbedingungen werden grundsätzlich beibehalten; es handelt sich nicht um einen neuen Kredit, sondern um einen Schuldnerwechsel.

Typische Voraussetzungen

- Bonitätsprüfung des Käufers (Einkommen, Tragbarkeit, Eigenmittel).

- Objektprüfung bleibt relevant (Belastungsgrenzen, Belehnung).

- Bankzustimmung ist zwingend; ein Rechtsanspruch auf Übernahme besteht nicht.

Vorteile

- Planungssicherheit durch Fortführung eines evtl. günstigen Festzinssatzes.

- Zeitersparnis gegenüber einer kompletten Neufinanzierung.

- Vermeidung von Vorfälligkeitsentschädigungen für den Verkäufer.

Risiken/Nachteile

- Käufer bindet sich an bestehende Konditionen (bei gestiegenem Zinsniveau positiv, bei gefallenem negativ).

- Gebühren für Vertragsmutation/Grundbuch können anfallen.

- Bank kann Übernahme ablehnen oder Konditionen anpassen (z. B. Marge).

B. Rückkauf einer Hypothek: Bedeutung und Kostenlogik

Unter «Rückkauf» versteht man die vorzeitige Rückzahlung einer Hypothek vor Ablauf der Zinsbindung bzw. der vertraglich vereinbarten Laufzeit. In der Praxis spricht man auch von Ablösung oder vorzeitiger Kündigung. Häufig löst dies eine Vorfälligkeitsentschädigung aus, weil dem Kreditgeber Zinseinnahmen entgehen.

Wann kommt der Rückkauf vor?

- Verkauf der Liegenschaft, ohne dass der Käufer die Hypothek übernimmt.

- Umschuldung zu einer anderen Bank.

- Portierung ist nicht möglich oder nicht gewünscht.

- Restrukturierung der Finanzierung (z. B. bei Trennung/Scheidung, Erbteilung).

Kostenprinzip (vereinfacht)

Viele Institute verwenden eine Zinsdifferenzmethode:

Vorfälligkeitsentschädigung ≈ Restschuld × (Vertragszins – Wiederanlagesatz) × Restlaufzeit

- Restschuld: zum Ablösezeitpunkt.

- Vertragszins: vereinbarter Hypothekarzins.

- Wiederanlagesatz: Marktzins, zu dem die Bank die zurückerhaltenen Mittel anlegen könnte.

- Restlaufzeit: verbleibende Bindungsdauer.

Beispiel (vereinfacht):

Restschuld CHF 400’000, Vertragszins 2,50 %, Restlaufzeit 3 Jahre, Wiederanlagesatz 1,20 %

→ Differenz 1,30 % → Entschädigung ≈ 400’000 × 0,013 × 3 = CHF 15’600

Hinzu kommen je nach Bank Bearbeitungsgebühren und allfällige Absicherungs-/Hedge-Kosten (bei strukturierten Refinanzierungen).

Vorteile

- Gestaltungsfreiheit beim Verkauf (keine Abhängigkeit von Käuferbonität/Bankzustimmung).

- Möglichkeit, bei gesunkenem Zinsniveau neu zu finanzieren (nach Ablauf/Ablösung).

Nachteile

- Kostenbelastung durch Entschädigung.

- Liquiditätsplanung nötig, da Entschädigung i. d. R. am Beurkundungs-/Abschlusstag fällig wird.

C. Portierung: Mitnahme der Hypothek auf ein neues Objekt

Zwischen Übernahme und Rückkauf liegt die Portierung: Der bestehende Kredit (inkl. Zinssatz/Laufzeit) wird auf eine neue Liegenschaft des Verkäufers übertragen.

- Zweck: Vermeidung von Vorfälligkeitskosten bei gleichzeitiger Objektveränderung.

- Bedingungen: Prüfung der neuen Immobilie (Belehnung) und der Tragbarkeit; Bankzustimmung nötig.

- Ergänzung: Reicht die alte Hypothek nicht, kann eine Zusatztranchen abgeschlossen werden – zu dann aktuellen Konditionen.

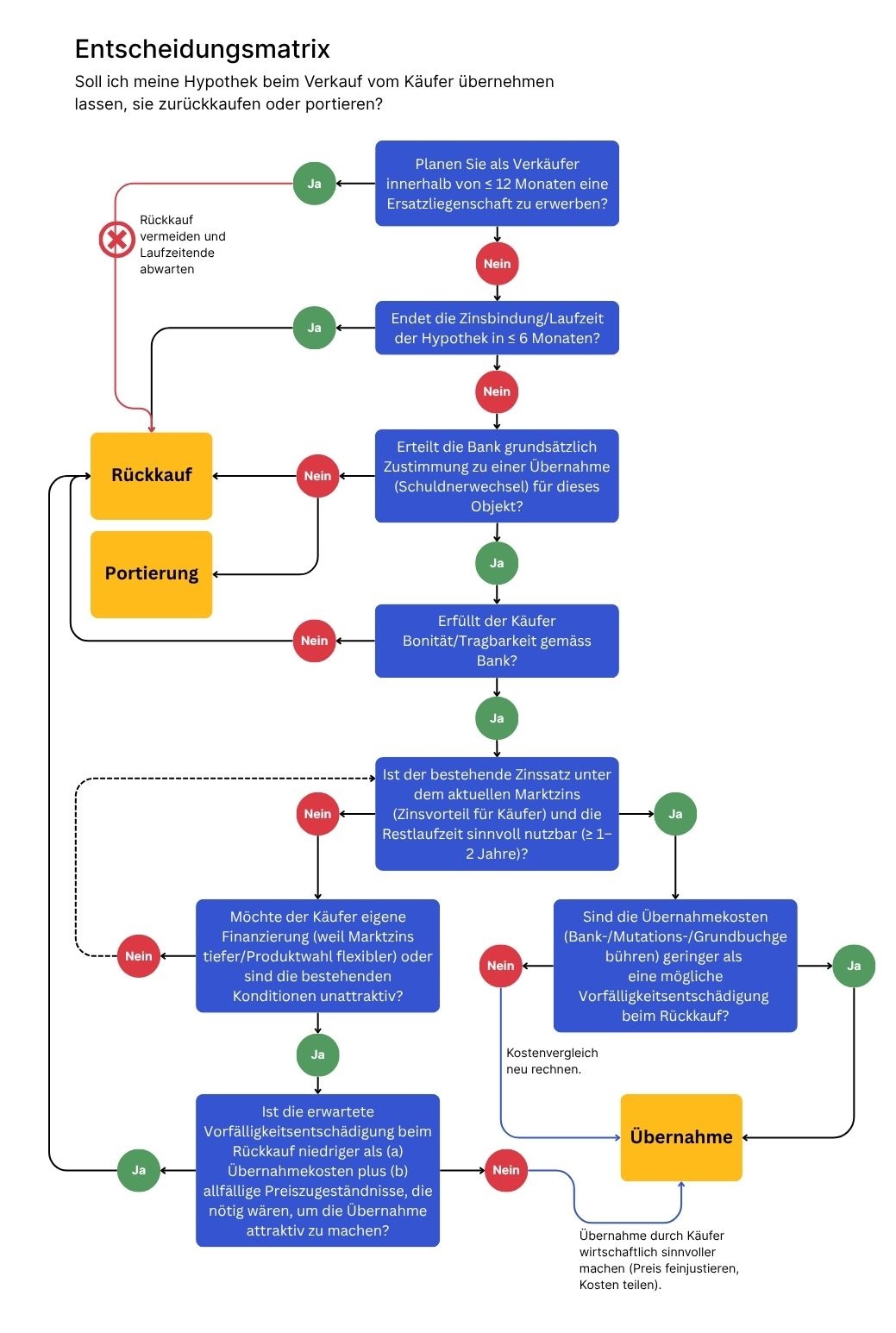

Entscheidungslogik: Übernahme vs. Rückkauf

Übernahme ist sinnvoll, wenn…

- der bestehende Zinssatz im Marktvergleich attraktiv ist,

- der Käufer die Bonitätskriterien erfüllt,

- die Bank zustimmt und Zusatzkosten überschaubar bleiben.

Rückkauf sinnvoll, wenn…

- keine Zustimmung zur Übernahme erteilt wird,

- der Käufer eigene Finanzierung bevorzugt,

- die Vorfälligkeitsentschädigung geringer ist als der Vorteil einer neuen Finanzierung oder die Transaktion damit vereinfach wird.

Portierung erwägen, wenn…

- der Verkäufer zeitnah ein anderes Objekt erwirbt und die Konditionen behalten möchte,

- die neue Liegenschaft die Belehnungsvorgaben erfüllt.

Wir haben Ihnen einen praktischen Entscheidungsbaum vorbereitet. Hiermit können Sie sicher leichter eine Entscheidung treffen:

Fazit

Hypothekenübernahme und Rückkauf sind zwei gängige Wege, eine bestehende Finanzierung beim Eigentümerwechsel zu behandeln. Die Übernahme setzt die Zustimmung des Kreditgebers und die Bonität des Käufers voraus und kann Vorfälligkeitskosten vermeiden; der Rückkauf schafft Flexibilität, verursacht jedoch häufig eine Entschädigung.

Welche Lösung zweckmässig ist, hängt von Zinsumfeld, Restlaufzeit, Vertragsklauseln und der Transaktionsstruktur ab. Eine frühzeitige Klärung mit der Bank sorgt für transparente Kosten und einen reibungslosen Ablauf am Beurkundungstermin.

Häufige Fragen

Kann man den Hypothekenrückkauf seines Hauses einem Käufer anbieten?

Sie haben die Möglichkeit, Ihre Immobilie zusammen mit der Hypothek zu verkaufen. Diese Gelegenheit kann für einen Käufer interessant sein, wenn die Bedingungen des angebotenen Immobilienkredits vorteilhaft sind. Er wird sich insbesondere mit der noch zurückzuzahlenden Summe und den derzeitigen Zinssätzen befassen. Bestimmt werden die Verhandlungen etwas ausführlicher, sollte eine bestehende Hypothek involviert sein.

Ist es besser, die Hypothek aufzukaufen oder zu verlängern?

Dieses Verfahren erfordert eine gewisse Vorbereitung, da Sie die Fristen einhalten müssen, um Hypothekengebühren im Falle des Rückkaufs von Darlehen zu vermeiden. Bevor Sie diesen Weg einschlagen, ist es daher empfehlenswert, die Zinssätze, die exakten Bedingungen des Übernahmevertrags zu vergleichen und dann über die beste Option zu entscheiden. Im Falle eines Liquiditätsbedarfs für ein neues Immobilienprojekt kann es daher besser sein, eine Verlängerung seiner bestehenden Hypothek zu beantragen.

Kann man ein Haus verkaufen, wenn eine Hypothek darauf ist?

Ja, man kann ein Haus verkaufen, auch wenn darauf noch eine Hypothek lastet. Es ist jedoch üblich, dass der Verkaufserlös zuerst dazu verwendet wird, das verbleibende Hypothekardarlehen zurückzuzahlen. Eventuell übrig bleibende Mittel nach Abzug der Hypothek und anderer Kosten gehen dann an den Verkäufer. Wenn der Verkaufserlös nicht ausreicht, um das Darlehen vollständig zurückzuzahlen, ist der Verkäufer immer noch für die verbleibende Schuld verantwortlich, es sei denn, es wurde eine andere Regelung mit der Bank getroffen.

Was bedeutet «Hypothek übernehmen»?

Wenn von einer Hypothekenübernahme gesprochen wird, ist meistens gemeint, dass der Käufer eines Hauses oder einer Wohnung die bestehende Hypothek des Verkäufers zu denselben Konditionen übernimmt. Das kann insbesondere dann sinnvoll sein, wenn die Konditionen der bestehenden Hypothek günstiger sind als aktuelle Angebote am Markt. Eine solche Übernahme erfordert jedoch die Zustimmung des Kreditgebers, der die Bonität des Käufers überprüfen wird, bevor er der Übernahme zustimmt.

Wie wird eine Hypothek übertragen?

Eine Hypothek wird nicht einfach im traditionellen Sinne «übertragen». Wenn eine Immobilie verkauft wird und der Käufer die bestehende Hypothek übernehmen möchte, sind folgende Schritte üblich:

- Zustimmung des Kreditgebers: Die Bank oder der Finanzierungspartner muss der Übernahme der Hypothek durch den Käufer zustimmen. Dazu wird sie üblicherweise eine Bonitätsprüfung des Käufers durchführen.

- Vertragsänderung: Es wird eine Änderung im bestehenden Hypothekarvertrag vorgenommen, die den Käufer als neuen Schuldner ausweist.

- Bezahlung: Bei Vertragsabschluss wird üblicherweise der Verkaufserlös verwendet, um den bisherigen Eigentümer auszuzahlen, wobei der ausstehende Hypothekenbetrag bestehen bleibt, aber nun vom Käufer zu tragen ist.

- Eintrag ins Grundbuch: Je nach Land und Region wird die Änderung auch im Grundbuch festgehalten, um zu dokumentieren, dass nun eine neue Person die Hypothekarschuld trägt.

Suisse

Suisse España

España France

France Italia

Italia Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom