Die Erneuerung oder Verlängerung einer Hypothek ist fast so wichtig wie der ursprüngliche Vertragsabschluss. Denn jetzt haben Sie die Chance, Zinsen zu senken, Konditionen zu verbessern und Ihre Finanzierung an Ihre aktuelle Lebens- und Einkommenssituation anzupassen.

Das Wichtigste im Überblick

-

Beginnen Sie 12 bis 18 Monate vor dem Laufzeitende, Ihre Hypothek zu überprüfen und Angebote einzuholen.

-

Eine frühzeitige Verlängerung sichert Ihnen tiefere Zinsen, besonders bei erwarteten Zinsanstiegen.

-

Prüfen Sie, ob Ihre Hypothek noch zu Ihrer aktuellen Lebenssituation passt (Einkommen, Familie, Beruf).

-

Vergleichen Sie Angebote mehrerer Banken – auch Versicherungen bieten oft attraktive Konditionen.

-

Nutzen Sie die Zinsentwicklung, um zwischen Festhypothek und SARON-Hypothek abzuwägen.

-

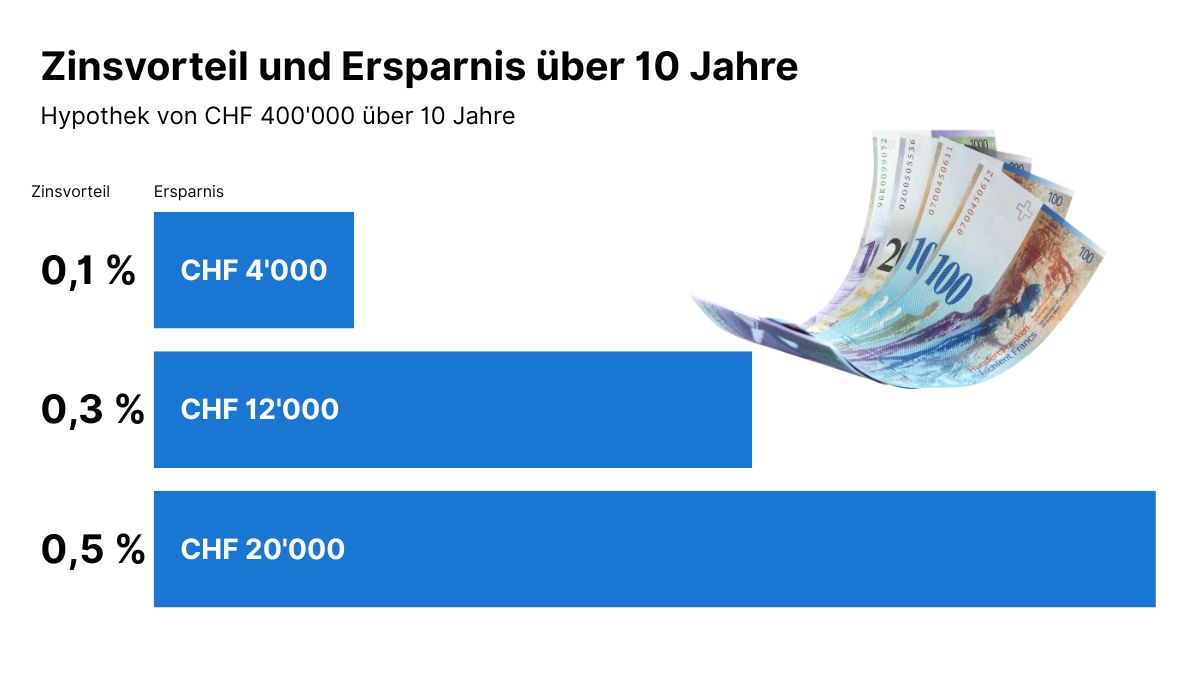

Verhandeln Sie aktiv: Schon 0.2 % Zinsunterschied kann über 10 Jahre mehrere Tausend Franken sparen.

Wann sollte man eine Hypothek verlängern bzw. erneuern?

Für die Verlängerung Ihrer Hypothek müssen Sie die Entwicklung der Zinsen genau beobachten und in der Lage sein, sie zu antizipieren. Warten Sie nicht, bis die Laufzeit Ihrer Hypothek abgelaufen ist, um sich mit diesem Thema zu befassen. Es ist eher ratsam, sich schon ein oder zwei Jahre davor auf eine mögliche Verlängerung vorzubereiten.

Mit einer guten Vorbereitung können Sie Ihre Hypothek verlängern, indem Sie einen Zinssatz schon 12 oder sogar 18 Monate im Voraus fixieren. Erfahren Sie hier, warum es wichtig ist, die Zinsen genau zu beobachten, um den richtigen Zeitpunkt für die Verlängerung Ihrer Hypothek zu finden.

Die Verlängerung der Hypothek in Abhängigkeit Ihrer Lebenssituation

Um zu erfahren, wann Sie Ihre Hypothek verlängern sollen, sollten Sie sich Ihre finanzielle Situation ansehen. Berücksichtigen Sie auch Ausgaben, die Sie eventuell für das Studium Ihrer Kinder oder einen Umzug tätigen müssen. Durchleuchten Sie zudem Ihre berufliche Situation: Erwarten Sie eine Gehaltserhöhung oder eine berufliche Veränderung? Dann ist der Moment für eine vorzeitige Verlängerung Ihrer Hypothek günstig. Denken Sie auch daran, steuerliche Vorteile mit Ihrer Hypothek gegenzurechnen, um zu ermitteln, wann eine Verlängerung sinnvoll ist.

Die Verlängerung der Hypothek in Abhängigkeit von der Zinsentwicklung

Für eine vorzeitige Verlängerung Ihrer Hypothek müssen Sie sich überlegen, ob Sie feste monatliche Tilgungsraten wie bei einer Festhypothek bevorzugen oder Sie auch bereit sind, mit variablen Hypotheken sowie der SARON-Hypothek ein gewisses Risiko einzugehen. Im zweiten Fall könnten Sie von Zinssenkungen profitieren.

Bei einem Kredit von CHF 400’000 mit einem Zinssatz von 1.5 % zahlen Sie jährlich CHF 6’000 Zinsen.

Senken Sie den Zins auf 1.0 %, reduzieren sich die Kosten auf CHF 4’000 pro Jahr – das ergibt CHF 20’000 Ersparnis über 10 Jahre.

Hypothek erneuern und verlängern – in 4 einfachen Schritten

1️⃣ Finanzielle Situation prüfen

Analysieren Sie Ihr Einkommen, geplante Ausgaben und künftige Veränderungen (z. B. Studium der Kinder, Renovationen).

2️⃣ Zinsentwicklung beobachten

Vergleichen Sie die aktuellen Hypothekarzinsen und prüfen Sie, ob eine SARON- oder Festhypothek besser zu Ihrer Risikobereitschaft passt.

3️⃣ Angebote vergleichen

Holen Sie Offerten von mehreren Banken und Versicherungen ein. Oft lassen sich dadurch bessere Bedingungen bei Ihrer Hausbank verhandeln.

4️⃣ Verhandeln und abschliessen

Nutzen Sie Konkurrenzangebote als Argument, um Zinsen oder Gebühren zu senken. Selbst kleine Unterschiede summieren sich über Jahre erheblich.

Finanzierung schnell und einfach sichern

Ermitteln Sie Ihre Kaufkraft und finden Sie die besten Hypothekenangebote.

Jetzt Finanzierung startenWie lässt sich eine Hypothek verlängern?

Zur Verlängerung Ihrer Hypothek bekommen Sie von Ihrer Bank ein neues Angebot. Sie sind nicht verpflichtet, dieses gleich zu akzeptieren. Es ist besser, erst Ihre Bedürfnisse zu überdenken und Produkte zu prüfen, die von der Konkurrenz angeboten werden. Mit unserem Hypothekensimulator können Sie Ihre Kreditkapazität berechnen, um eine Verlängerung schon vor Auslaufen der bestehenden Tranche gut vorzubereiten.

Nehmen Sie sich Zeit zum Vergleichen

Viele Kreditnehmer verlängern ihre Hypotheken bei demselben Bankinstitut. Doch auch für eine Verlängerung gelten unsere Tipps für die Aufnahme einer Hypothek: vergleichen und verhandeln. Andere Einrichtungen könnten bessere Angebote anbieten. Deshalb empfehlen wir, die Angebote, Zinssätze und Konditionen mehrerer Banken zu vergleichen.

Fordern Sie Angebote von mehreren Anbietern an

Um sich einen guten Überblick über die Marktsituation zu verschaffen, können Sie bei mehreren Bankinstituten Angebote einholen. Auch wenn Sie bei Ihrem aktuellen Kreditgeber bleiben möchten, können Sie bei Ihren Verhandlungen bessere Konditionen aushandeln, indem Sie die von der Konkurrenz angebotenen, besseren Konditionen thematisieren.

Handeln Sie bessere Bedingungen aus

Wenn Sie Ihre Hypothek verlängern und dabei nicht hart verhandeln, zahlen Sie möglicherweise einen hohen Preis. Zögern Sie nicht zu feilschen, um mehrere Tausend Franken über die gesamte Laufzeit zu sparen. Mit mehreren vergleichbaren Angeboten haben Sie die Gelegenheit, die Höhe der Zinsen zu verhandeln. Sie können auch online Angebote für Hypotheken einholen. Egal, welchen Weg Sie wählen, Sie haben immer die Möglichkeit einer Neuverhandlung Ihrer Hypothek.

Was Sie bei der Verlängerung Ihrer Hypothek beachten sollten

- Analysieren Sie Ihre finanzielle Situation, um herauszufinden, wann Sie Ihre Hypothek erneuern sollen.

- Beobachten Sie die Zinsentwicklung, um das beste Angebot zu erhalten.

- Vergleichen Sie die Angebote mehrerer Banken.

- Nutzen Sie den Wettbewerb, um die Konditionen für Ihre Hypothek zu verhandeln.

Fazit: Mit Vorbereitung und Vergleich Geld sparen

Eine Hypothek zu erneuern ist keine reine Formalität, sondern eine wichtige Chance, Ihre Finanzierung zu optimieren.

Wer frühzeitig vergleicht, verhandelt und seine Situation realistisch einschätzt, kann mehrere Tausend Franken an Zinskosten sparen.

Beginnen Sie 12 Monate vor Laufzeitende, Offerten einzuholen – und nutzen Sie den Wettbewerb zwischen Banken zu Ihrem Vorteil. So bleibt Ihre Hypothek auch langfristig flexibel, günstig und auf Ihre Bedürfnisse zugeschnitten.

Häufige Fragen

Kann eine Festhypothek erhöht werden?

Ja, in der Regel ist es möglich, eine Festhypothek in der Schweiz zu erhöhen. Die genauen Bedingungen variieren von Bank zu Bank, weshalb Sie dieses Thema am besten mit Ihrem Finanzinstitut besprechen. Sie sollten auch beachten, dass die Erhöhung möglicherweise eine Neuverhandlung des Hypothekenvertrags und die (erneute) Prüfung Ihrer Bonität erfordert.

Kann eine Festhypothek vorzeitig verlängert werden?

In der Regel ist es nicht üblich, eine Festhypothek in der Schweiz vorzeitig zu verlängern, da die Laufzeit und Zinssätze während der festen Laufzeit bindend sind. Durch Verhandlungen mit Ihrer Bank oder durch Umschuldung könnten Ausnahmen jedoch möglich sein. Hierfür ist es wichtig, die Bedingungen Ihres Hypothekenvertrags zu überprüfen und bei Bedarf professionelle Beratung einzuholen.

Was muss ich tun, wenn meine Hypothek ausläuft?

Wenn Ihre Hypothek ausläuft, informiert Sie Ihre Bank in der Regel rechtzeitig darüber. Vor dem Auslaufen Ihrer Hypothek sollten Sie Optionen wie die Verlängerung oder Umschuldung in Betracht ziehen. Sie sollten frühzeitig mit Ihrer Bank in Kontakt treten, um Ihre Optionen zu besprechen.

Sollte ich meine Hypothek verlängern oder zurückzahlen?

Die Entscheidung zwischen der Verlängerung Ihrer Hypothek und der vorzeitigen Rückzahlung hängt von Zinssätzen, finanzieller Flexibilität und Ihren langfristigen Zielen ab. Bei niedrigen Zinsen kann eine Verlängerung sinnvoll sein, während die vorzeitige Rückzahlung zu finanzieller Unabhängigkeit und – besonders bei hohen Zinssätzen – deutlichen Kosteneinsparungen führen kann.

Suisse

Suisse España

España France

France Italia

Italia Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom