Vierteljährliche Veränderung der Immobilienpreise zum 30. Mar. 2025

Durchschnittlicher Preis pro m² für Wohnungen und Häuser

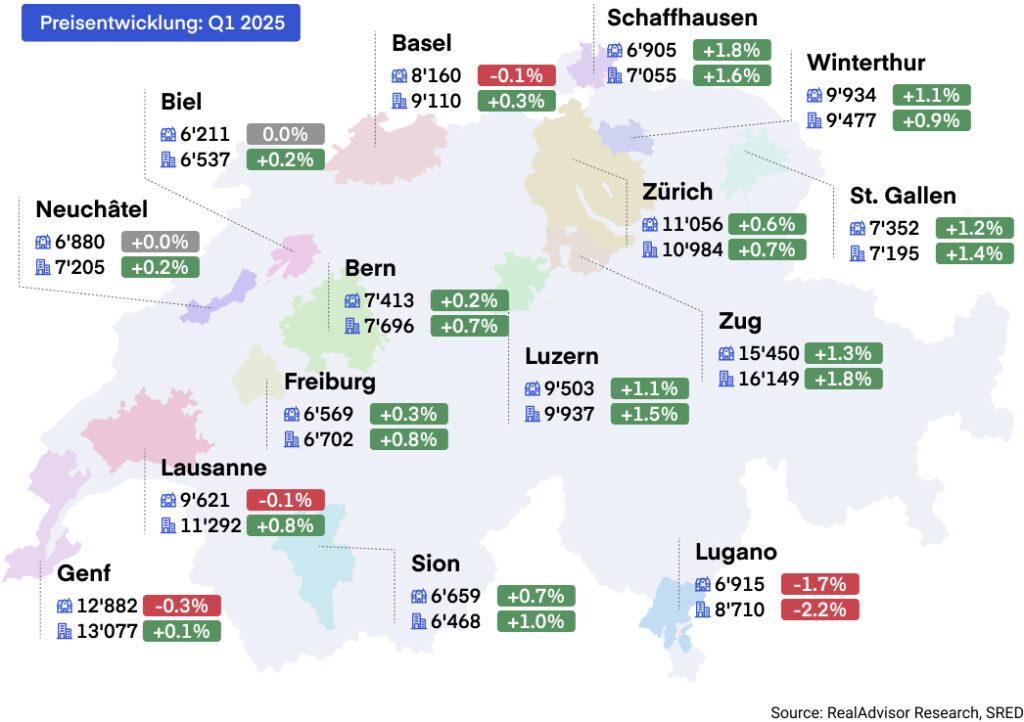

Q1 2025: Die Entwicklung in den fünfzehn grössten Agglomerationen

Immobilienpreise in leichter Aufwärtsbewegung

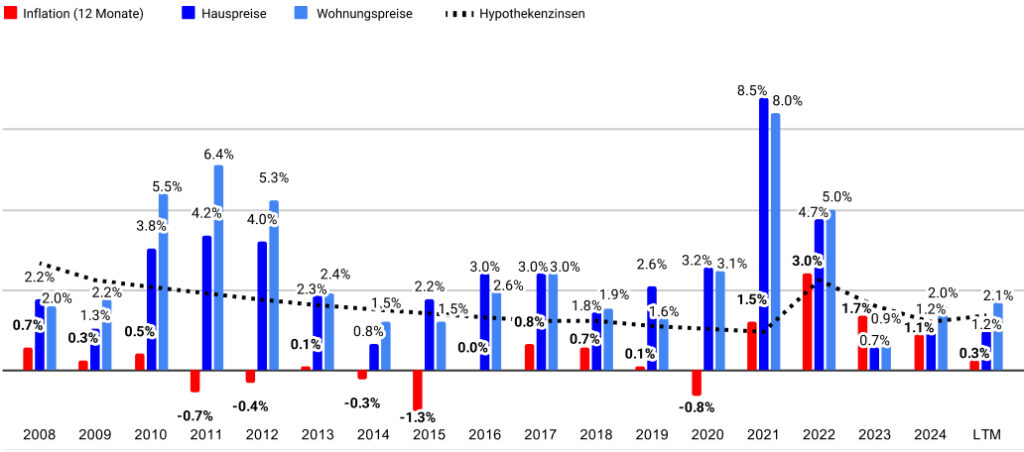

Im ersten Quartal 2025 setzten die Immobilienpreise in der Schweiz ihren moderaten Anstieg fort: +0.4 % bei Eigentumswohnungen und +0.3 % bei Einfamilienhäusern. Trotz attraktiver Hypothekarzinsen bleibt die Zahl der Transaktionen historisch tief, gebremst durch angespannte Finanzierungsbedingungen und eine geringe Anzahl an Neubauprojekten.

Preiswachstum in den meisten Regionen

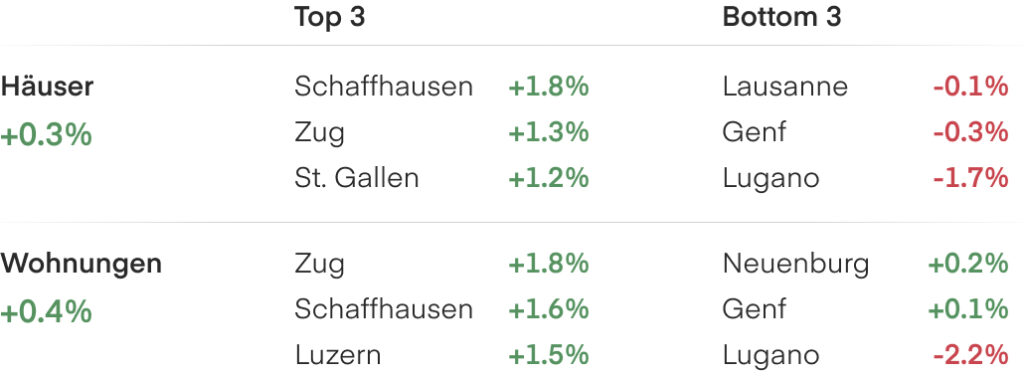

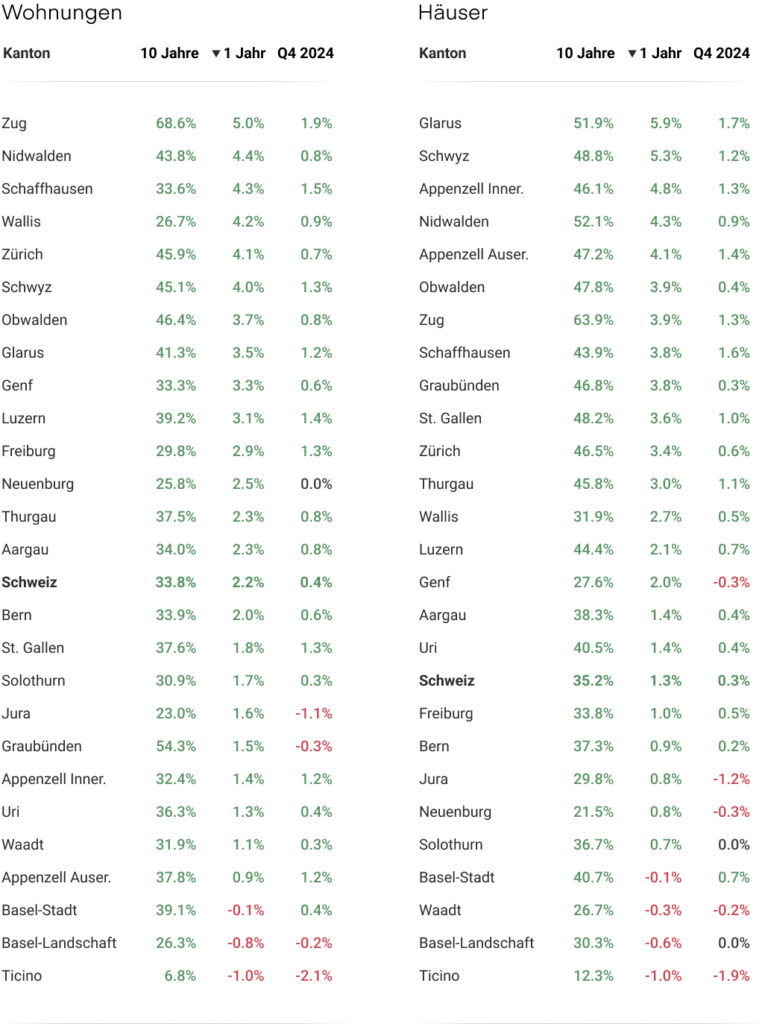

Bei den Wohnungspreisen verzeichneten unter den grösseren Städten Zug und Schaffhausen den stärksten Quartalsanstieg (+1.8 % jeweils), gefolgt von St. Gallen (+1.5 %), Luzern (+1.2 %) und Winterthur (+1.2 %). Bei den Einfamilienhäusern waren die stärksten Zuwächse ebenfalls in Schaffhausen (+1.8 %), Zug (+1.3 %), St. Gallen (+1.2 %) und Winterthur (+1.1 %) zu beobachten.

Am anderen Ende der Skala verzeichnete Lugano die deutlichsten Rückgänge: –2.2 % bei den Wohnungen und –1.7 % bei den Einfamilienhäusern. Im Raum Genf–Lausanne blieben die Preise weitgehend stabil: leichte Anstiege bei den Wohnungen (+0.1 % in Genf, +0.2 % in Lausanne), leichte Rückgänge bei den Einfamilienhäusern (–0.3 % in Genf, –0.1 % in Lausanne).

Auf kantonaler Ebene lag Zug ebenfalls an der Spitze mit einem Anstieg von +1.9 % bei den Wohnungen und +1.3 % bei den Häusern. Dahinter folgen Schaffhausen (+1.5 % Wohnungen, +1.6 % Häuser), Luzern (+1.4 %, +0.7 %) und Appenzell Ausserrhoden (+1.2 %, +1.4 %). Im Gegensatz dazu verzeichnete das Tessin deutliche Rückgänge (–2.1 % Wohnungen, –1.9 % Häuser). Auch im Jura, in Graubünden und in gewissen Regionen von Basel setzte sich die rückläufige Tendenz fort – ausgelöst durch schwache Nachfrage und strukturelle Herausforderungen.

Landesweit entwickelten sich die Preise für Wohnungen im ersten Quartal etwas stärker als jene für Einfamilienhäuser (+0.4 % gegenüber +0.3 %). Dieser Unterschied hat sich im Vergleich zur Entwicklung der letzten zwölf Monate jedoch verringert (+2.2 % bei Wohnungen gegenüber +1.3 % bei Häusern).

Transaktionsvolumen weiterhin tief trotz leichter Erholung

Nach drei Jahren in Folge mit rückläufigen Zahlen stabilisierten sich die Transaktionsvolumen im Schweizer Immobilienmarkt im Jahr 2024, bleiben jedoch deutlich unter dem historischen Durchschnitt. Auf nationaler Ebene war eine leichte Erholung erkennbar, doch das Marktvolumen liegt weiterhin klar unter dem Niveau von vor 2020.

Die Entwicklung ist je nach Kanton sehr unterschiedlich. Nach einem besonders schwachen Vorjahr kam es in Zürich 2024 zu einer bemerkenswerten Erholung des Transaktionsvolumens. In Genf hingegen war erneut ein Rückgang zu verzeichnen – das Transaktionsvolumen erreichte den tiefsten Stand seit über zehn Jahren.

Die anhaltend tiefen Volumen lassen sich nicht allein mit der Erschwinglichkeit erklären. Zwar sind die Preise schneller gestiegen als die Einkommen, doch historisch tiefe Zinsen stützen weiterhin eine starke Nachfrage. Die grösste Hürde bleibt das begrenzte Angebot: Der Neubau reicht nicht aus, und Eigentümer verkaufen ihre Immobilien nur selten. In der Schweiz liegt die durchschnittliche Haltedauer bei rund 30 Jahren – in Zürich sogar bei über 50 Jahren. Zum Vergleich: In Frankreich beträgt die durchschnittliche Haltedauer etwa 7 Jahre.

Die Bautätigkeit bleibt unzureichend, um der Nachfrage gerecht zu werden. Zwar ist die Zahl der Baubewilligungen im Jahr 2024 gestiegen, doch zahlreiche Projekte werden durch langwierige Verfahren und Einsprachen verzögert. Zudem könnten die neuen Basel-III-Vorschriften die Finanzierung für Bauträger erschweren. Laut dem Schweizerischen Baumeisterverband dürfte die Zahl neuer Wohnbauprojekte im Jahr 2025 jedoch leicht zunehmen und damit eine fünf Quartale andauernde Rückgangsphase beenden.

Ausblick: Stabiler Schweizer Markt trotz globaler Unsicherheiten

Die ersten drei Monate des Jahres verlaufen insgesamt im Einklang mit unseren Prognosen: ein moderater Preisanstieg, vergleichbar mit jenem im Jahr 2024, und weiterhin tiefe Transaktionsvolumen im Vergleich zum historischen Durchschnitt. Wir hatten erwartet, dass sich die Zinssätze für 10-jährige Festhypotheken nicht wesentlich nach unten bewegen würden – tatsächlich sind sie seit Januar leicht angestiegen.

Seit dem letzten Barometer im Dezember hat sich ein wichtiger Punkt verändert: Die Schweizerische Nationalbank (SNB) hat ihren Leitzins auf 0.25 % gesenkt – als Reaktion auf eine moderate Inflation, die aktuell bei rund 0.3 % liegt. Diese Entscheidung führte zu einem leichten Rückgang der variablen Hypothekenzinsen, während die Festzinsen wieder angezogen haben und derzeit bei etwa 1.7 % für 10 Jahre liegen. Die SNB verfügt zwar über Spielraum für eine weiterhin lockere Geldpolitik, doch kurzfristig sind weitere Zinssenkungen wenig wahrscheinlich.

Entwicklung der Anzahl der Transaktionen seit 2012 pro Quartal

Das weltwirtschaftliche Umfeld hat sich seit Ende 2024 spürbar verschärft. Könnte dies Auswirkungen auf den Schweizer Immobilienmarkt haben? Die langfristigen Zinsen in den westlichen Märkten sind deutlich gestiegen – nicht nur aufgrund struktureller Haushaltsdefizite, sondern auch infolge geopolitischer Spannungen und einer protektionistischen Wende unter der neuen US-Regierung. Die Ankündigung neuer Zölle überraschte die Märkte und trug zu einem weiteren Anstieg der Anleiherenditen bei. Die Folge: Höhere Finanzierungskosten für Staaten und Unternehmen, da Investoren heute höhere Renditen für langfristige Kredite verlangen.

Diese Entwicklungen könnten den Schweizer Markt auf doppelte Weise betreffen: Einerseits könnten sie weitere Rückgänge bei den Hypothekenzinsen begrenzen – insbesondere, wenn die internationalen langfristigen Zinssätze hoch bleiben. Andererseits steigt das Risiko einer importierten Inflation, da sich der Schweizer Franken seit Jahresbeginn leicht abgeschwächt hat. Beide Faktoren sollten genau beobachtet werden, da sie direkten Einfluss auf die Entwicklung der langfristigen Hypothekenzinsen und somit auf die Kaufkraft der Haushalte haben.

Wir erwarten eine schrittweise Entschärfung der Handelsspannungen seitens der USA sowie eine lockerere Geldpolitik der US-Notenbank. Eine Zinssenkung der Fed – öffentlich vom US-Präsidenten Trump unterstützt – könnte zudem den globalen Druck auf langfristige Zinsen reduzieren und zur Stabilisierung oder sogar Lockerung der Finanzierungsbedingungen in der Schweiz beitragen.

In der Schweiz bleibt die Lage hingegen weitgehend stabil. Die Preisentwicklung ist moderat und im Rahmen der Erwartungen, doch die Transaktionsvolumen zeigen weiterhin keine deutliche Erholung. Das Angebot bleibt angesichts einer strukturell starken Nachfrage knapp: Der Neubau reicht nicht aus, Wiederverkäufe sind selten, und die Kreditvergabe bleibt restriktiv. Trotz eines Anstiegs bei den Baubewilligungen im Jahr 2024 dürften die für 2025 geplanten Fertigstellungen nicht ausreichen, um den Bedarf am Markt zu decken.

Wir halten daher an unserer Prognose eines moderaten Preiswachstums zwischen +1 % und +2 % für das Gesamtjahr 2025 fest.

Entwicklung der Immobilienpreise im Verhältnis zur Inflation seit 2008

Wie viel ist meine Immobilie wert?

Ob Verkauf, Kauf oder Vermietung – eine erste, unverbindliche Marktwertschätzung schafft Klarheit.

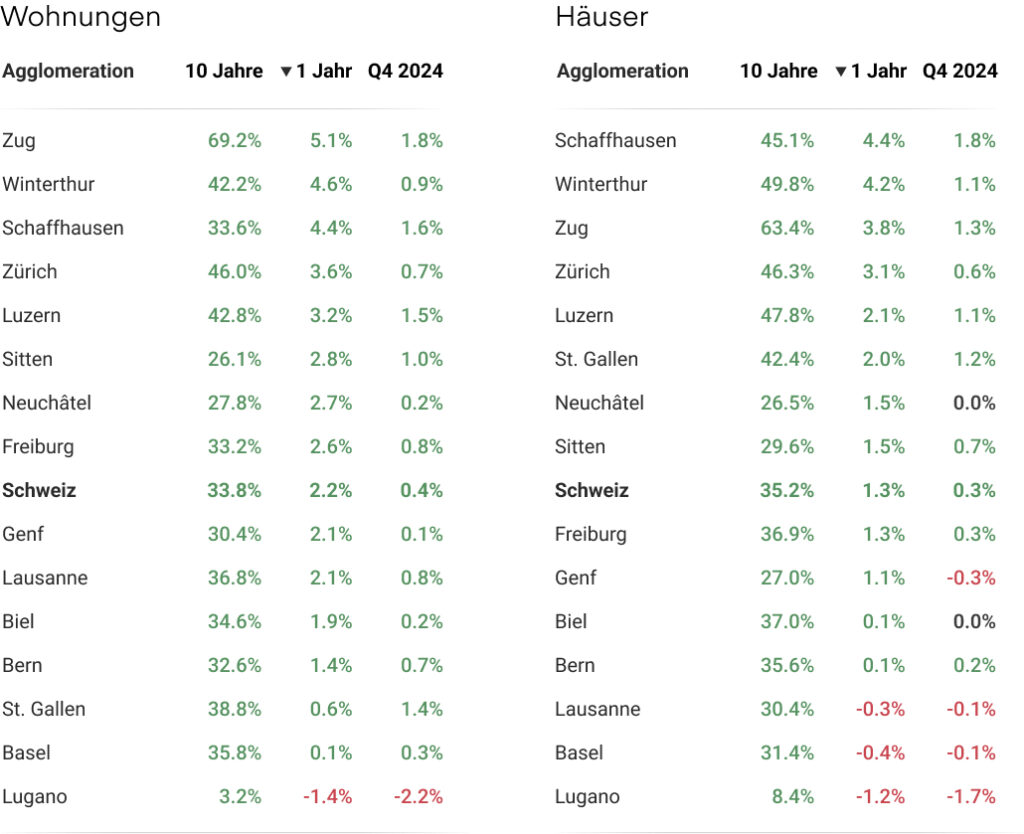

Agglomerationen: Entwicklung der Preise für Wohnungen und Häuser

Kantone: Entwicklung der Preise für Wohnungen und Häuser

Wie viel ist meine Immobilie wert?

Ob Verkauf, Kauf oder Vermietung – eine erste, unverbindliche Marktwertschätzung schafft Klarheit.

Zusätzliche Informationen

Pressekontakt

- press@realadvisor.com

- +41 (0) 22 552 46 46

RealAdvisor SA

Rte de Saint-Julien 198,

CH-1228 Plan-les-Ouates

RealAdvisor AG

Heinrichstrasse 200

CH-8005 Zürich

Suisse

Suisse España

España France

France Italia

Italia Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom