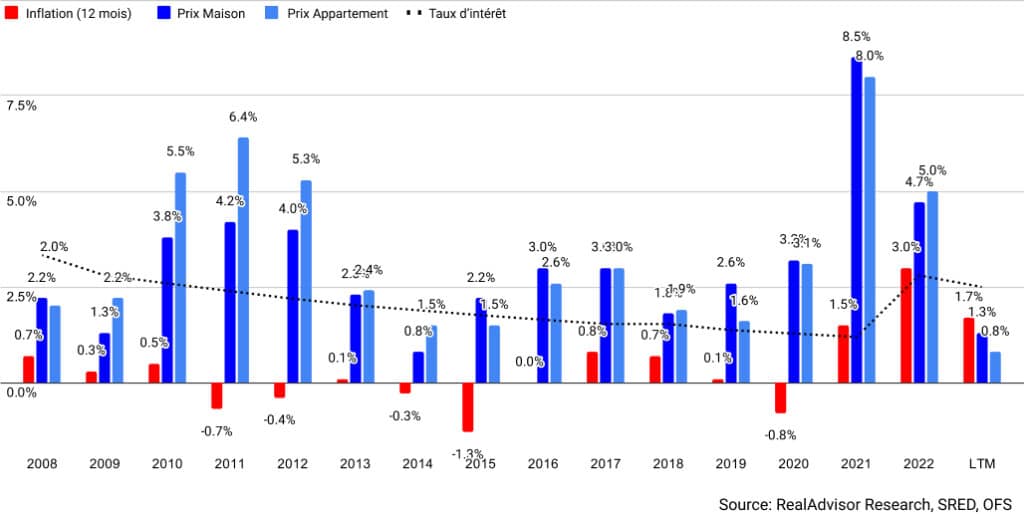

Croissance des prix immobiliers inférieure à l'inflation pour la première fois en deux décennies

Les prix de l'immobilier en Suisse enregistrent une faible croissance, malgré une réduction du nombre de transactions et des taux d'intérêt qui restent élevés. La croissance annuelle de +1.3% pour les maisons et de +0.8% pour les appartements illustre un marché équilibré dans un contexte économique difficile.

Taux de croissance réel devient négatif

La croissance des prix immobiliers absolus en Suisse s'approche progressivement d'une stagnation, avec une augmentation sur 1 an de +1.3% pour les maisons et de +0.8% pour les appartements. Malgré les conditions de marché locales difficiles et l'incertitude économique mondiale, les prix de l'immobilier restent fermes.

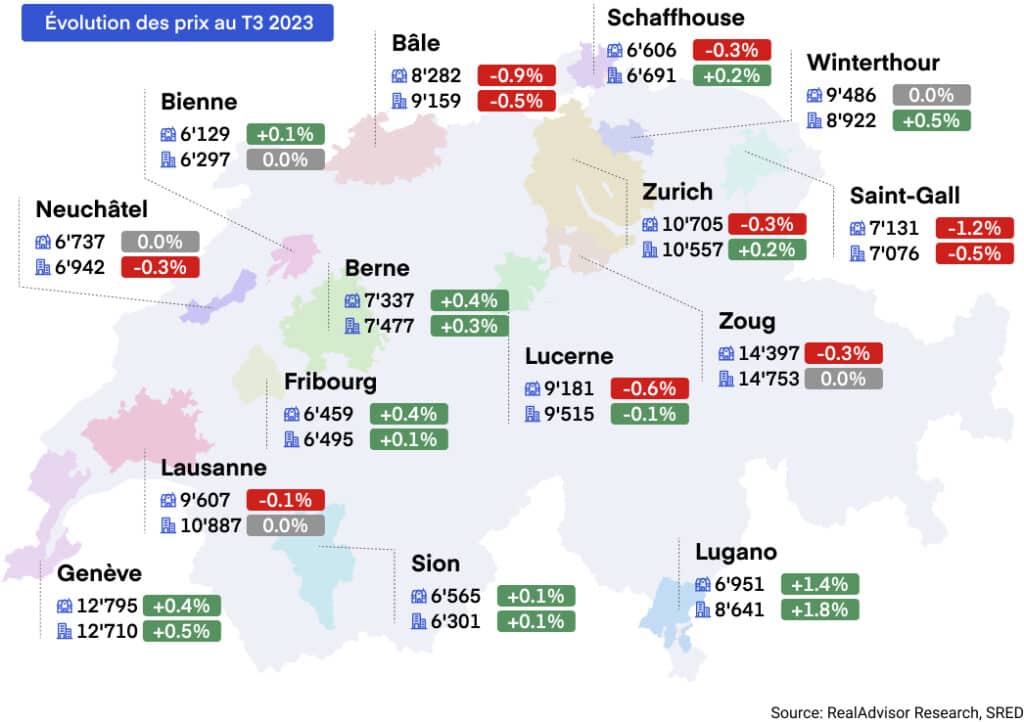

L'analyse des cinq plus grandes agglomérations révèle un paysage où la croissance des prix immobiliers est en retard par rapport au taux d'inflation annuel actuel de 1.7%. Le marché des appartements connaît une croissance lente dans certaines villes suisses, avec Berne en hausse de 0.2% et Zurich de 0.9%. Cependant, à Genève, Bâle, et Lausanne, le marché est légèrement en baisse avec des taux de -0.1%, -0.5%, et -0.3% respectivement, par rapport à l'année précédente. Les prix des maisons se portent légèrement mieux avec Zurich à 0.9%, Berne à 1.2%, et Genève à 0.7%, bien que Lausanne et Bâle soient à la traîne avec des chiffres de -1.1% et -0.2%, respectivement.

Au niveau cantonal, la tendance est similaire, avec quelques exceptions. Le canton des Grisons mène avec une robuste croissance de 6% sur les 12 derniers mois pour les maisons et les appartements. De plus, quelques autres marchés affichent une croissance dépassant +3.0%. Pour les maisons : Valais (+4%), Appenzell Rhodes-Intérieures (+3.6%), Zoug (+3.4%), et Appenzell Rhodes-Extérieures (+3.2%) ; et pour les appartements : Appenzell Rhodes-Intérieures (+3.9%), Zoug (+3.8%), Valais (+3.7%), Uri (+3.5%), et Glaris (+3.1%) présentent des chiffres de croissance forts. Cependant, la majorité de la population (75%) réside dans des cantons où la croissance annuelle est inférieure à l’inflation.

Seule une minorité de cantons a connu de légères réductions de prix. Bâle-campagne enregistre la seule contraction mineure pour les maisons, avec -0.2%. De même, le marché des appartements ne témoigne que de quelques réductions de prix à Bâle-campagne (-0.8%), Schaffhouse (-0.8%), et Neuchâtel (-1.0%).

Baisse de 25% des transactions par rapport à 2021

Le nombre de transactions immobilières en Suisse continue de diminuer, enregistrant une baisse de -10% au cours des 12 derniers mois par rapport à la moyenne historique de la dernière décennie. Cette baisse de rythme est plus prononcée en comparaison avec les années précédentes, avec une chute de -13% par rapport à 2022 et une baisse nette de -25% par rapport à 2021. Malgré le fait que les taux d'intérêt n'augmentent pas aussi substantiellement qu'en Europe et aux États-Unis, le ralentissement du nombre de transactions est similaire. En France, nous observons une baisse de -25% par rapport à 2021. Aux États-Unis, la situation est encore plus frappante, les ventes de logements existants ayant réduit de -31% par rapport à 2021.

Le dernier trimestre a vu une augmentation de 3% du stock par rapport aux trois mois précédents, s'accumulant à une hausse de 17% au cours de la dernière année. Néanmoins, malgré la baisse du nombre de transactions, l'offre reste faible par rapport à la demande dans la plupart des régions.

Ce facteur a été instrumental pour maintenir la stabilité des prix malgré une demande languissante. Les perspectives n'indiquent pas de changements drastiques dans cette tendance dans un futur proche. Cependant, ces légers décalages ont accordé plus de pouvoir de négociation aux acheteurs. Les propriétés qui ne répondent pas exactement à la demande du marché deviennent plus difficiles à vendre, obligeant souvent les vendeurs à réviser leurs attentes à la baisse.

Combien vaut ma maison ?

Saisissez votre adresse et cliquez sur le bouton pour accéder à l’estimateur RealAdvisor.

Évolution du nombre de transactions depuis 2012

Taux d'intérêt stables en dépit des préoccupations inflationnistes

Les taux d'intérêt hypothécaires en Suisse sont restés stables autour de 2.5%, grâce à la décision de la BNS de maintenir le taux directeur à 1.75%. Parallèlement, le taux d'inflation annuel se maintient à 1.7%, dépeignant un scénario d'indicateurs économiques bien gérés.

Les perspectives pour l'année à venir suggèrent une pression à la baisse persistante, principalement entraînée par le scénario économique global. La probabilité d'une forte baisse des taux d'intérêt est mince, car l'économie suisse, entrelacée avec les économies mondiales, s'efforce de freiner l'inflation. Malgré ces défis économiques, la faible offre dans les zones à forte demande est susceptible de pousser les prix à la hausse. Cependant, la majorité des régions pourrait connaître une stagnation ou une tendance à la baisse des prix immobiliers, inaugurant une période d'anticipation prudente pour le marché immobilier suisse.

Évolution des prix immobilier par rapport à l’inflation depuis 2008

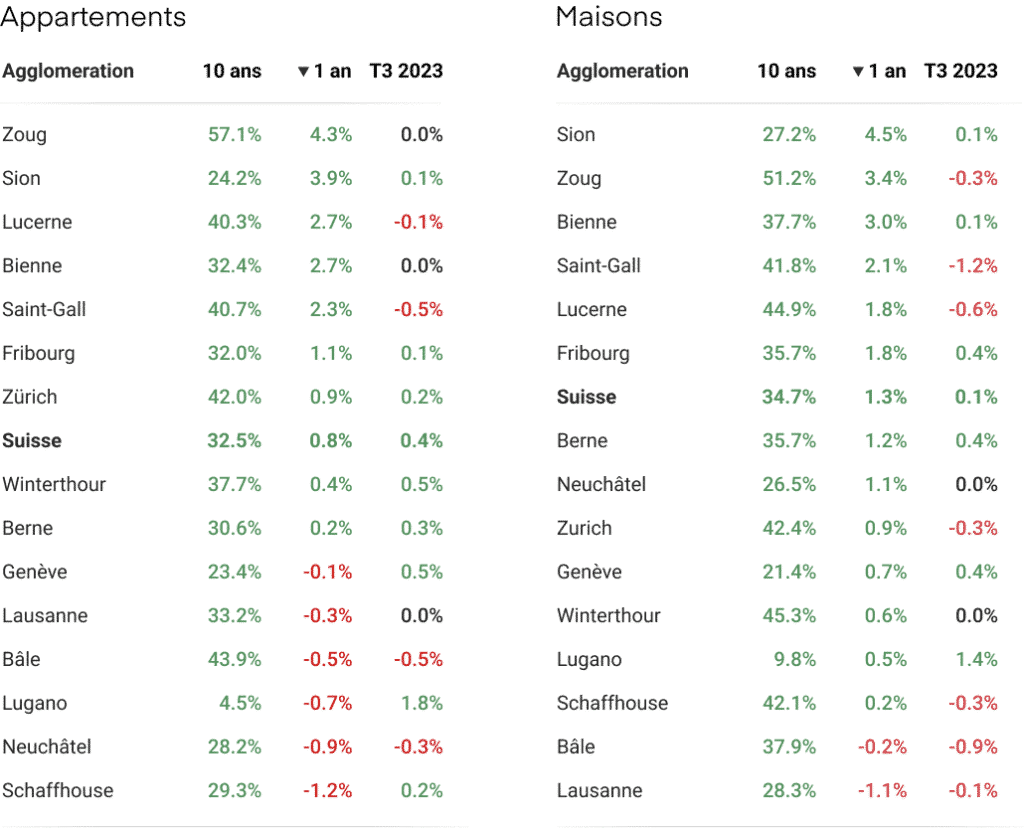

Agglomérations: Évolution du prix des maisons et appartements

Cantons: Évolution du prix des maisons et appartements

Combien vaut ma maison ?

Saisissez votre adresse et cliquez sur le bouton pour accéder à l’estimateur RealAdvisor.

Informations complémentaires

- Consulter les prix immobiliers

- Estimation immobilière en ligne

- Télécharger la version complète du baromètre

Contact Presse

- press@realadvisor.com

- +41 (0) 22 552 46 46

RealAdvisor SA

Rte de Saint-Julien 198,

CH-1228 Plan-les-Ouates

RealAdvisor AG

Heinrichstrasse 200

CH-8005 Zürich

Suisse

Suisse España

España France

France Italia

Italia Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom