Les prix montent malgré la hausse des taux

Prix moyen au m² des appartements et maisons

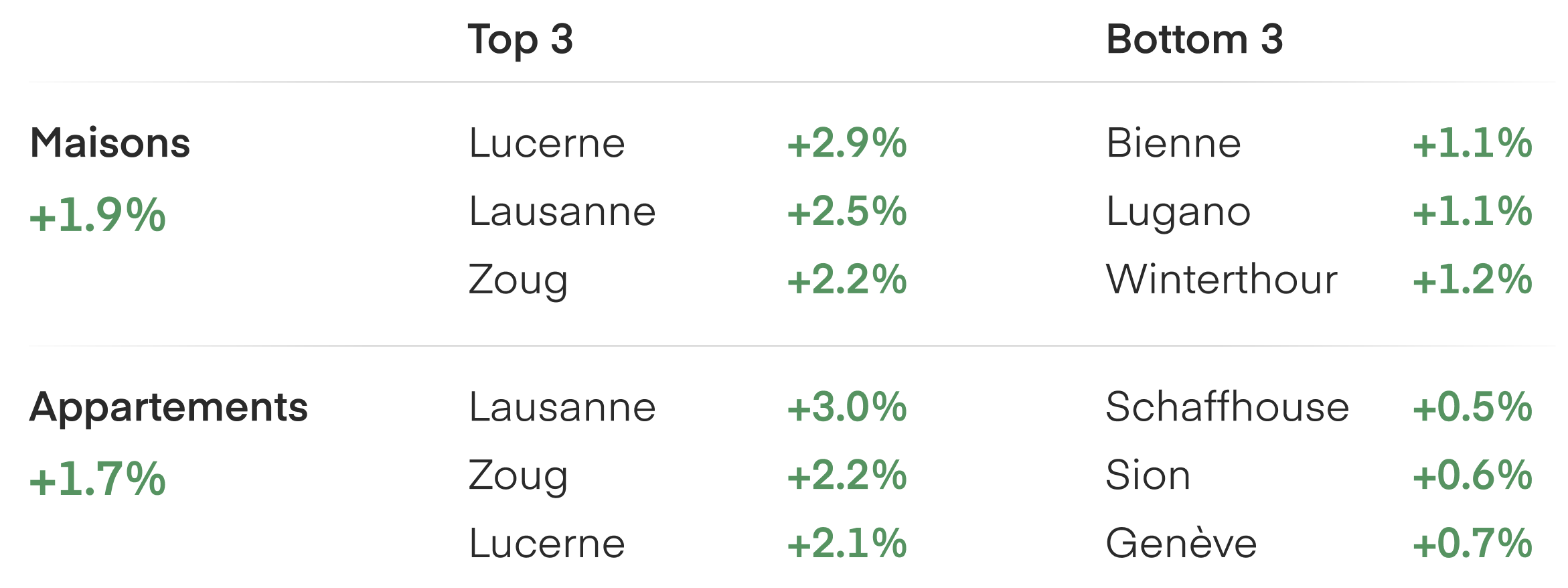

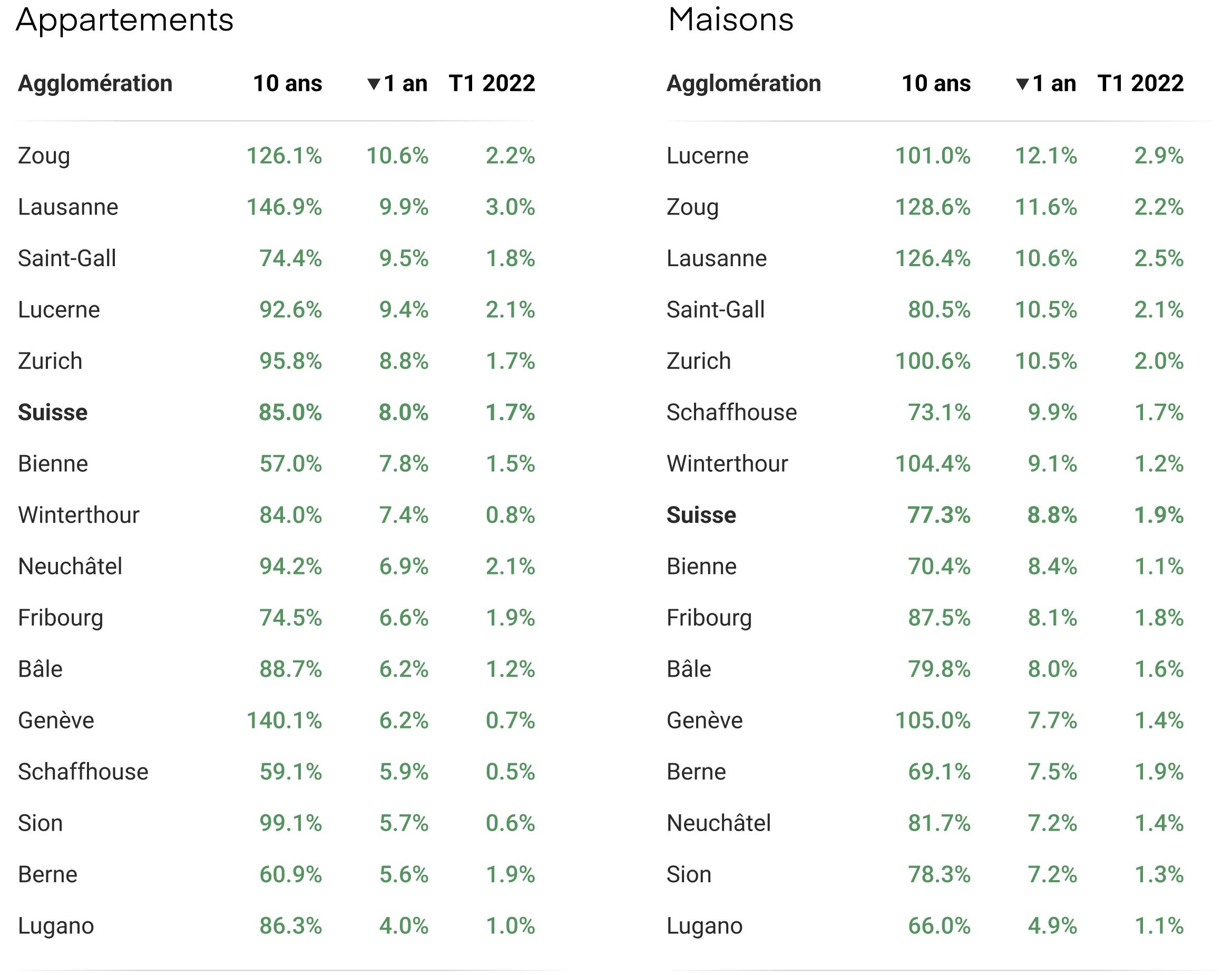

T1 2022 : Évolution dans les quinze plus grandes agglomérations

Les prix continuent de progresser malgré la hausse des taux

Les taux hypothécaires ont bondi de plus de 150% mais cela ne s’est pas encore fait sentir sur les prix immobiliers qui ont continué de monter, +1.8% pour le premier trimestre 2022. L’offre se réduit avec le stock de logements à vendre qui continue de diminuer, -12% pour les maisons individuelles et -5% pour les appartements. Pour les futurs acquéreurs, la charge d'intérêt hypothécaire a doublé pour atteindre 16% du revenu moyen des ménages contre 8% en 2021.

Malgré une hausse considérable des taux hypothécaires, les prix continuent de progresser

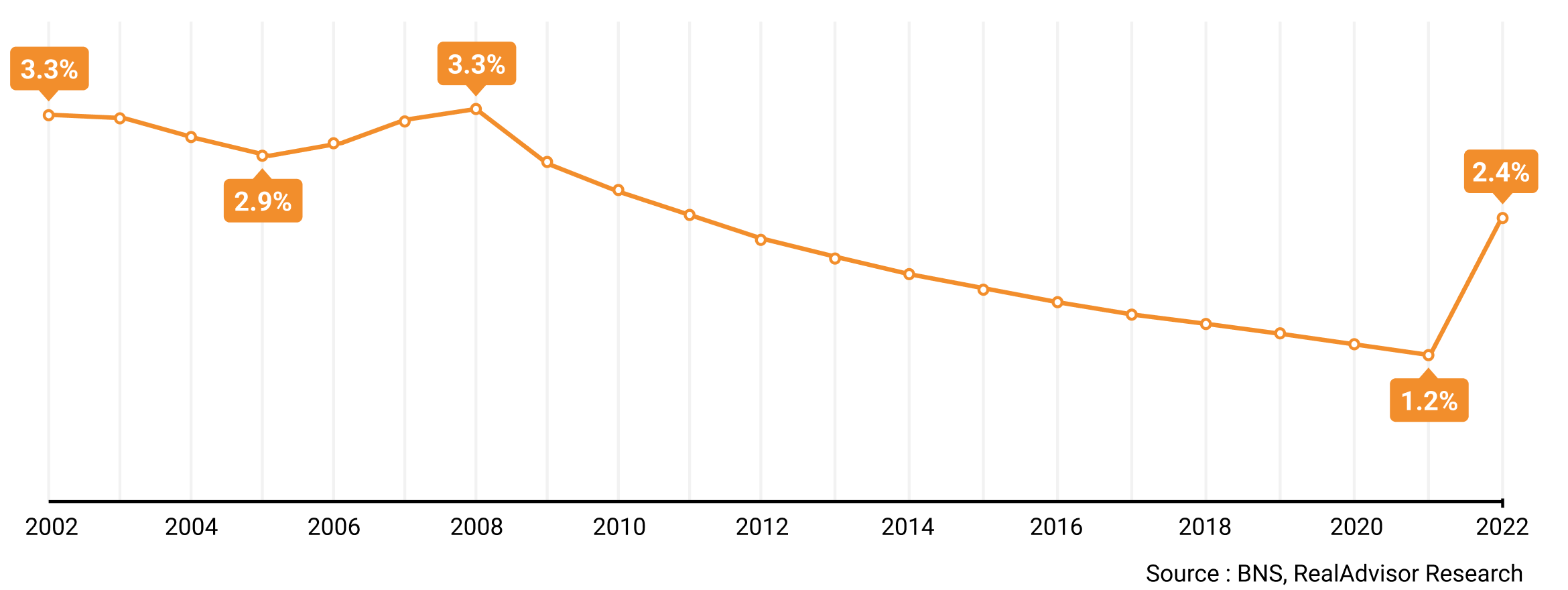

En avril, les taux hypothécaires fixes à 10 ans approchent les 2.4%, cela fait 8 ans que nous n'avions pas observé une valeur aussi haute. Les analystes prévoient une tendance haussière sur les 12 prochains mois pour les taux fixes à long terme. Il se peut que nous observions une certaine volatilité sur ces chiffres, car dans un climat économique incertain, les actions des banques centrales internationales sont difficiles à prédire. L’inflation et la hausse des prix sont les principales causes de cette augmentation. Malgré le fait que la BNS prévoit une inflation de 2.1% en Suisse, en Europe et aux États-Unis, le taux d’inflation annuel observé est bien plus élevé (7.5%).

Dans ce cadre, l'attractivité des actifs réels, tels que l'immobilier, est très forte. Les propriétaires immobiliers sont pour l’instant les grands gagnants de cette situation. Le ratio de leur dette par rapport à la valeur de leur bien a fortement diminué. Ceux qui ont acheté pré-pandémie ont déjà, sur le papier, réalisé un excellent retour sur investissement.

La demande est donc fortement soutenue par des acquéreurs potentiels qui se sentent pressés de prendre position. La crainte de ne pas pouvoir s’offrir une maison qui convienne à leurs besoins est bien réelle. Le stock des maisons et des appartements à vendre est au plus bas et les biens ne restent que très peu de temps sur le marché. Les acheteurs se doivent d’être préparés et réactifs pour sécuriser le bien qui leur correspond.

Évolution des taux hypothécaires sur 20 ans

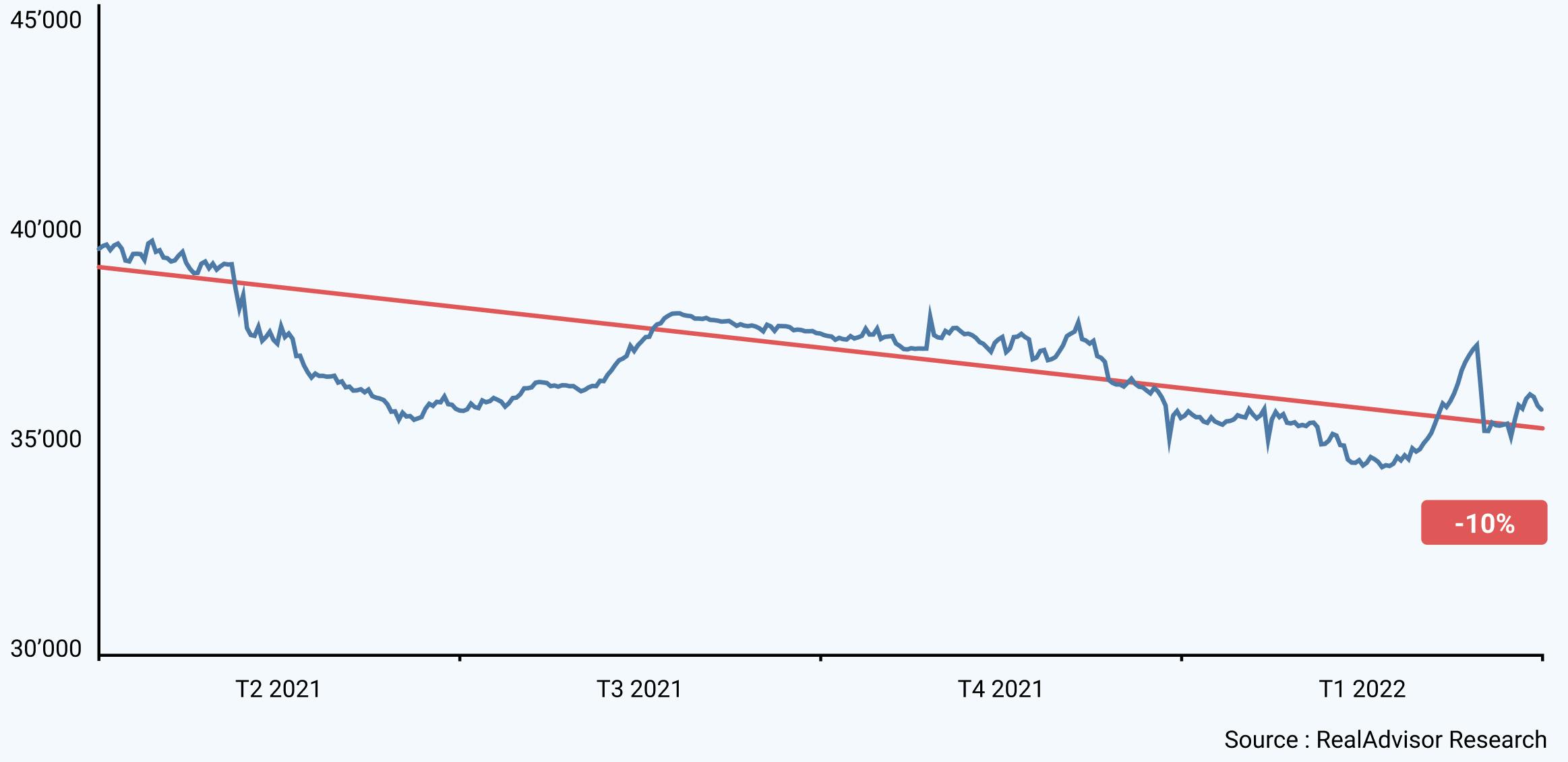

Évolution du stock des biens immobiliers à vendre en Suisse

Mars 2021 - Mars 2022

Le stock des biens à la vente en baisse de 10% sur 12 mois

Après une année record en termes de volume de transactions en Suisse, le stock continue de diminuer. En 24 mois, le stock des maisons à vendre s’est contracté de -18%. Durant la pandémie, le stock des appartements était resté stable, mais depuis le retour à la normale et la flambée des prix, l’offre a chuté de 13% en 12 mois.

La forte demande de ces 24 derniers mois, dans toutes les catégories de biens, ruraux comme urbains, a asséché l’offre des biens à vendre. En outre, dans un marché aussi tendu, un nombre significatif de transactions se font “off-market” et n’apparaissent jamais en ligne. Dans le canton de Zurich, nous observions déjà ce phénomène en 2021.

À la fin de l’année, il n’y avait que 1’150 annonces en ligne alors qu’il se vendait environ 7’000 biens sur l’année entière. Si le stock venait à continuer de baisser à ce rythme, ceci pourrait contrebalancer la hausse des taux d’emprunt et donc maintenir des prix élevés dans les régions en pénurie d’objets à vendre.

On observe clairement que les maisons individuelles abordables ont été particulièrement prisées par les acheteurs, l’offre disponible dans les zones périurbaines et rurales proches des grandes villes est devenue quasi inexistante. Dans le district du Gros de Vaud par exemple, il y a moins de 100 maisons sur le marché. C’est aussi flagrant en Argovie, proche de l’agglomération zurichoise. Dans les districts de Bremgarten ou Baden, il y a dans chacun de ces districts moins de 100 villas en vente actuellement.

La charge que représente l’intérêt hypothécaire a doublé pour les acquéreurs

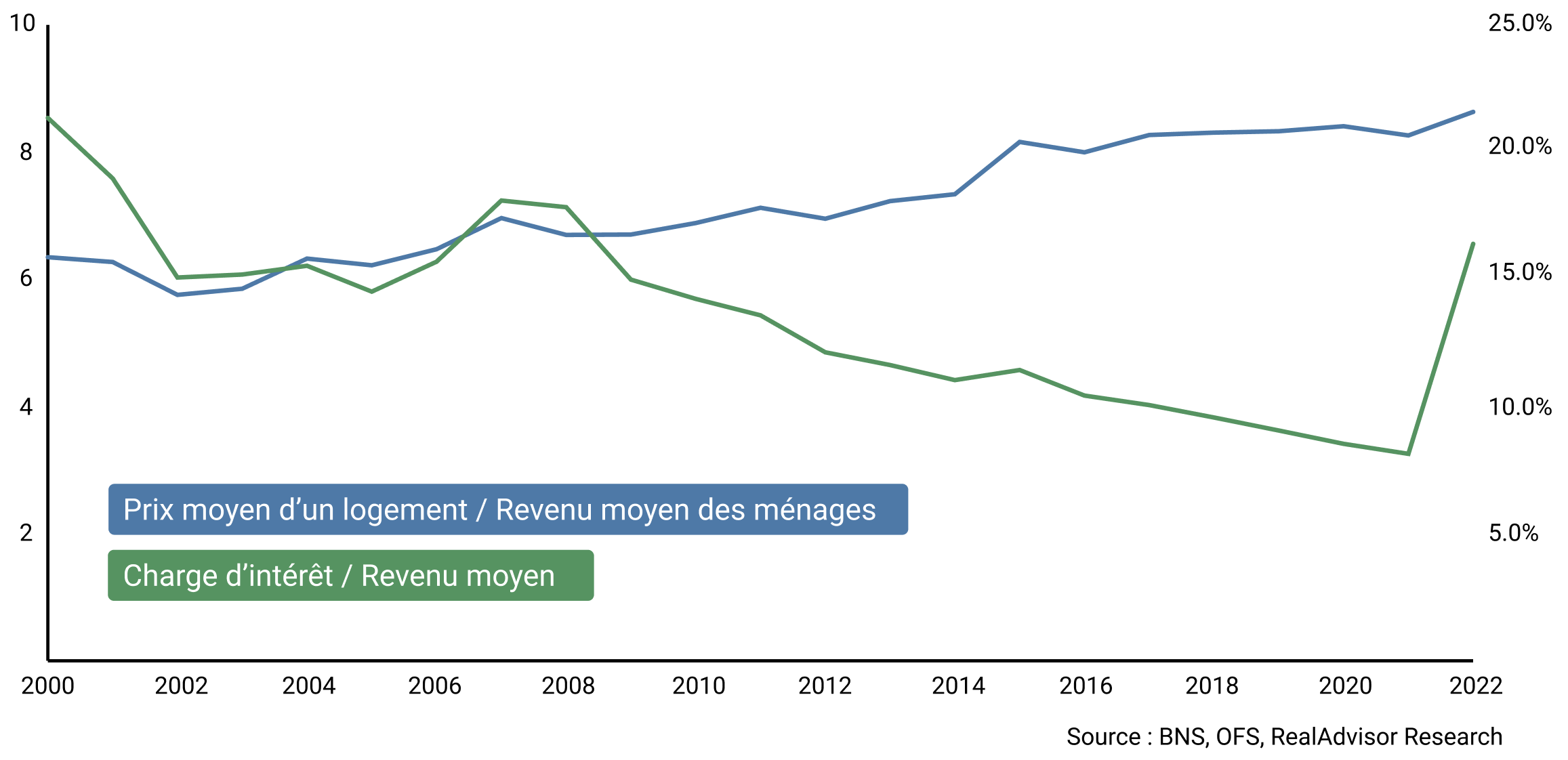

La montée des prix immobiliers et des taux d'intérêt ont un fort impact sur la part des revenus nécessaires que devront allouer les futurs acquéreurs à leur logement. En se basant sur le revenu moyen des ménages suisses et le prix moyen d’un logement, la part des intérêts sur le revenu a doublé de 8% à 16% en moins de 6 mois.

Cette évolution n’aura pas d’incidence sur la capacité d’emprunt des acheteurs, car les organismes de financement n’ont pas encore revu les conditions d’octroi de prêt, qui se basent sur un taux théorique de 5%. Par contre, cette nouvelle situation pèse dans la balance pour ceux qui envisagent d'investir. Pour ceux qui en ont les moyens, cela faisait maintenant plusieurs années que le calcul était simple, car les charges mensuelles en tant que propriétaire était plus basse que le coût d’une location.

Aujourd’hui dans de nombreux cas, si l’on additionne la charge d’intérêt aux frais d’entretien, le coût total sera souvent plus élevé qu’un loyer pour un logement équivalent. De l’autre côté de la balance, les déductions fiscales et le potentiel de plus-value rendent l’achat immobilier très intéressant. D'ailleurs, si nous regardons 20 ans en arrière, l’acquisition d’un bien immobilier représentait une charge similaire pour un ménage, avec des taux qui dépassaient les 3%. Pour ceux qui ont acheté à ce moment-là, ce fut probablement un des meilleurs investissements à disposition, qui représente aujourd’hui un rendement de 5 à 10 fois les fonds propres suivant les régions.

Évolution de la charge hypothécaire par rapport aux revenus moyens

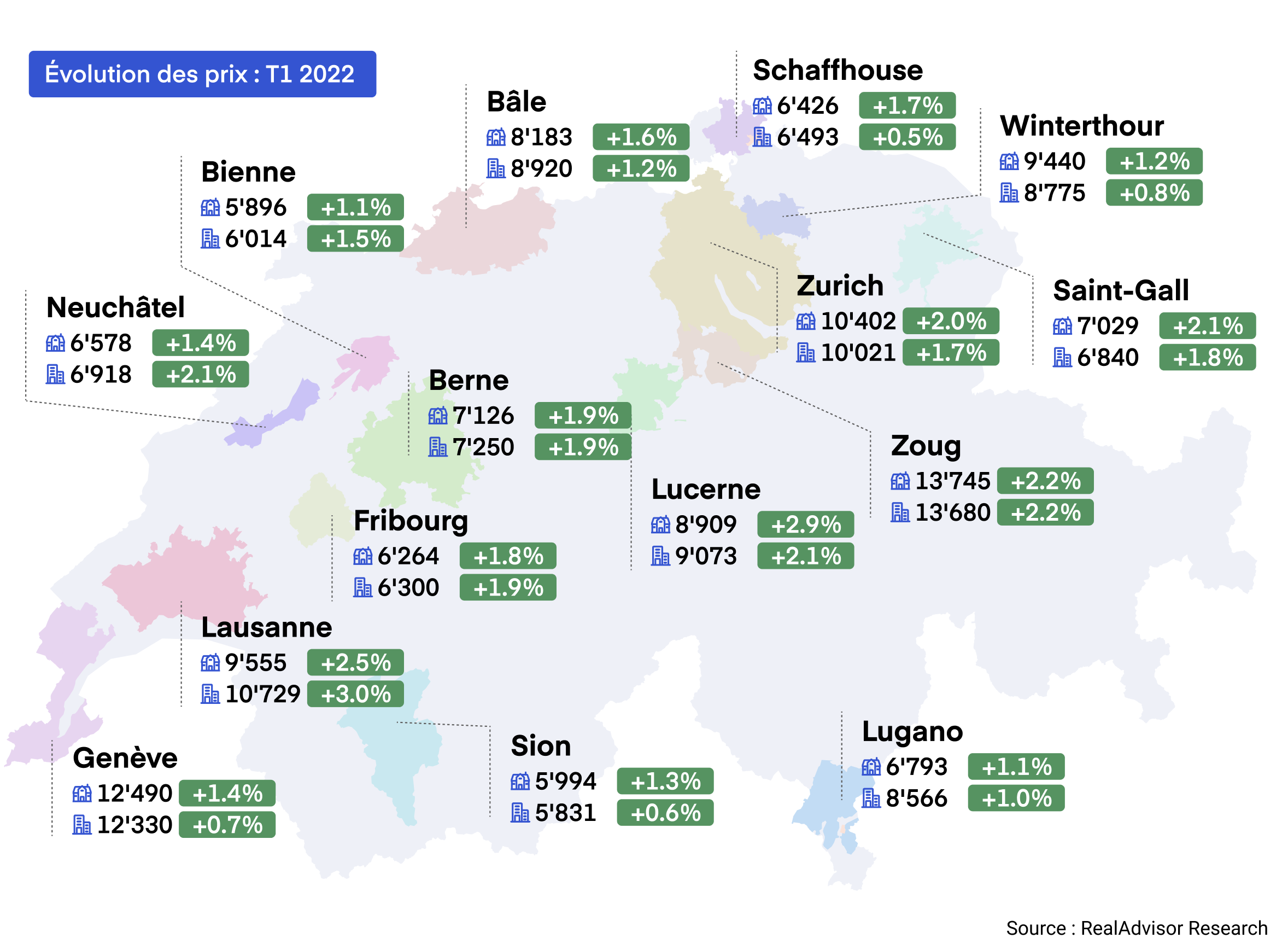

Agglomérations : Évolution du prix des maisons et appartements

Cantons : Évolution du prix des maisons et appartements

Informations complémentaires

- Télécharger la version complète du baromètre

- Consulter les prix immobiliers

- Estimation immobilière en ligne

Contact Presse

- press@realadvisor.com

- +41 (0) 22 552 46 46

Informations juridiques

RealAdvisor est la marque commerciale de l'entité juridique "AI Partners SA", une société anonyme dont le siège est à Genève.

RealAdvisor

c/o AI Partners SA

Chem. du Pré-Fleuri 15

1228 Plan-les-Ouates

Suisse

Suisse España

España France

France Italia

Italia Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom