Variation trimestrielle des prix immobiliers au 30 juin 2023

Prix moyen au m² des appartements et maisons

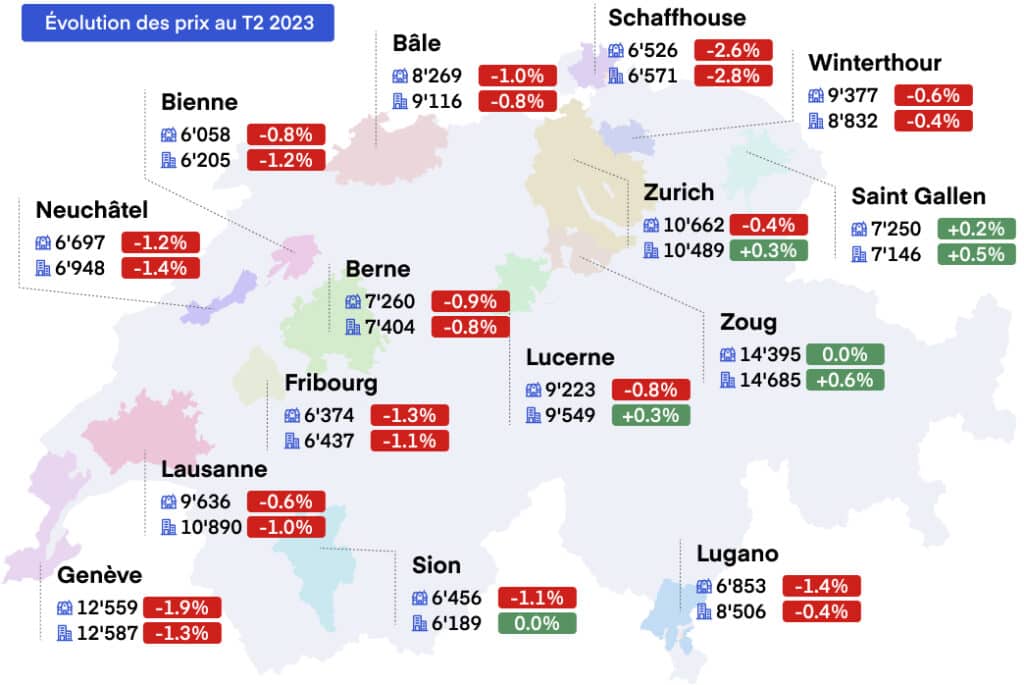

T2 2023: Évolution dans les quinze plus grandes agglomérations

Les prix continuent de baisser alors que le nombre de transactions chute de 20% par rapport à l’année dernière

Au deuxième trimestre 2023, le marché immobilier suisse continue de s'ajuster, avec une baisse des prix des maisons dans les grandes villes allant jusqu'à -1.9%. Comparé au même trimestre de l'année précédente, le nombre de transactions a diminué de -20%. En toile de fond, les taux d'intérêt à long terme ont atteint leur pic, avec une tendance à la baisse attendue dans les mois à venir.

Tendance à la baisse des prix de l'immobilier

Le deuxième trimestre de 2023 a connu une baisse générale des prix de l'immobilier en Suisse. Pour les appartements, la moyenne nationale a légèrement baissé de -0.1%. Cependant, ce changement apparemment minime masque des changements plus significatifs dans les principales villes. Genève enregistre une baisse de -1.2%, suivie de près par Lausanne et Bâle, qui ont toutes deux connu une baisse de -1.0% et -0.8% respectivement. Berne a également vu une baisse de -0.8% des prix des appartements. Fait intéressant, toutes les villes n'ont pas suivi cette tendance à la baisse. Zug et Zurich ont défié la tendance avec de légères augmentations de +0.6% et +0.3% respectivement.

Le marché des maisons a montré une tendance similaire, avec une baisse de la moyenne nationale de 0.8%. Genève a connu la plus grande baisse de -1.9%, suivie de Bâle et Berne à -1.0% et -0.9% respectivement. À Zurich, malgré une augmentation des prix des appartements, on observe tout de même une baisse de -0.4% pour les maisons. Du côté de Zug, les prix sont restés stables.

Ces tendances indiquent un refroidissement du marché immobilier suisse, en particulier dans les grandes villes. La baisse des prix peut être influencée par une variété de facteurs, y compris les conditions économiques, les taux d'intérêt et le sentiment du marché. En avançant dans la seconde moitié de l'année, il sera intéressant de voir comment ces tendances évoluent et quel impact elles auront sur les acheteurs et les vendeurs.

Diminution des transactions d'une année sur l'autre et augmentation du stock

Le nombre de transactions immobilières au deuxième trimestre 2023 a connu une baisse significative de -20% par rapport au même trimestre l'année précédente. Cette tendance est constante dans la plupart des régions. Zurich et Berne ont toutes deux connu une baisse de 15% des transactions par rapport à la même période de l'année précédente, tandis que Genève a connu une baisse légèrement plus importante de -18%. Les transactions à Bâle ont diminué de -12%, marquant un ralentissement notable de l'activité du marché dans ces grandes villes par rapport à l'année précédente.

Finalement, l’activité immobilière a le plus baissé dans les cantons du Tessin, du Valais et des Grisons, où l’on observe une diminution de -30% du volume de transactions en douze mois. La diminution des transactions dans ces régions est une indication claire du refroidissement du marché, reflétant le ralentissement global du marché immobilier suisse.

Cette diminution des transactions a entraîné une augmentation significative du stock de maisons et d'appartements à vendre en ligne, passant de 35 000 à 40 000, soit une augmentation de +14%. Comme ces propriétés restent sur le marché pendant de plus longues périodes, les acheteurs ont davantage d'options et de pouvoir de négociation. Ce changement pourrait potentiellement conduire à un marché d'acheteurs dans certaines régions, où l'offre dépasse la demande, et les acheteurs ont le dessus dans les négociations. Alors que nous avançons davantage dans l'année 2023, il sera intéressant de voir comment ce stock accru et cette activité transactionnelle diminuée auront un impact sur le marché immobilier suisse dans son ensemble.

Les taux d'intérêt à leur apogée, prévus à la baisse

La Banque nationale suisse (BNS) a relevé son taux directeur de 1.5% à 1.75% pour cent en juin, justifiant cette mesure par les risques d'inflation à moyen terme pour l'économie suisse. Malgré cette augmentation, la BNS prévoit que l'inflation sera légèrement supérieure à son objectif de 0% à 2% pour cent en 2026. On s'attend à ce que la BNS augmente une dernière fois son taux directeur à 2 pour cent en septembre 2023.

Cependant, cela ne devrait pas avoir d’impact majeur sur les taux d'intérêt hypothécaires à long terme, car les marchés obligataires anticipent déjà le changement de prévision du taux directeur pour septembre. Au contraire, la perspective de potentielles baisses du taux directeur l'année prochaine devrait conduire à des taux d'intérêt légèrement plus bas dans la seconde moitié de l'année. Cela sera sans doute plus prononcé pour les taux d'intérêt hypothécaires que pour les rendements des obligations d'État.

L'inflation en Suisse est retombée en dessous de 2% en juin, atteignant l'objectif de la banque centrale suisse pour la première fois en un an et demi. La force du franc suisse face aux autres monnaies a contribué à la baisse de l’inflation, ce qui laisse présager une baisse des taux d’intérêts telle qu’ont connu les Suisses ces 15 dernières années. C'est la première fois depuis début 2022 que l'inflation en Suisse est en dessous du seuil de 2% visé par la Banque nationale suisse. L'inflation en Suisse à 1.7% est bien inférieure à l'inflation dans la zone euro, qui s'élevait à 5.5% en juin, selon l'estimation d'Eurostat. Ces développements de l'inflation et des taux d'intérêt joueront sans aucun doute un rôle significatif dans la formation du marché immobilier suisse dans les mois à venir.

Combien vaut ma maison ?

Saisissez votre adresse et cliquez sur le bouton pour accéder à l’estimateur RealAdvisor.

Évolution des prix immobilier par rapport à l’inflation depuis 2008

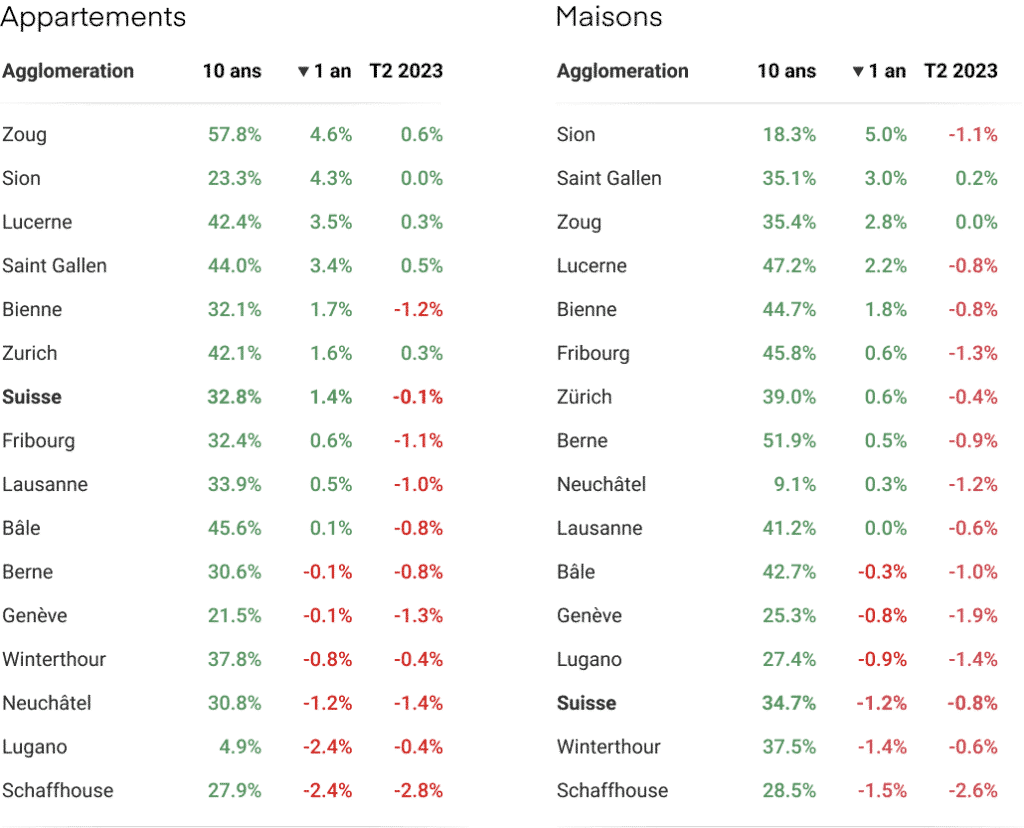

Agglomérations: Évolution du prix des maisons et appartements

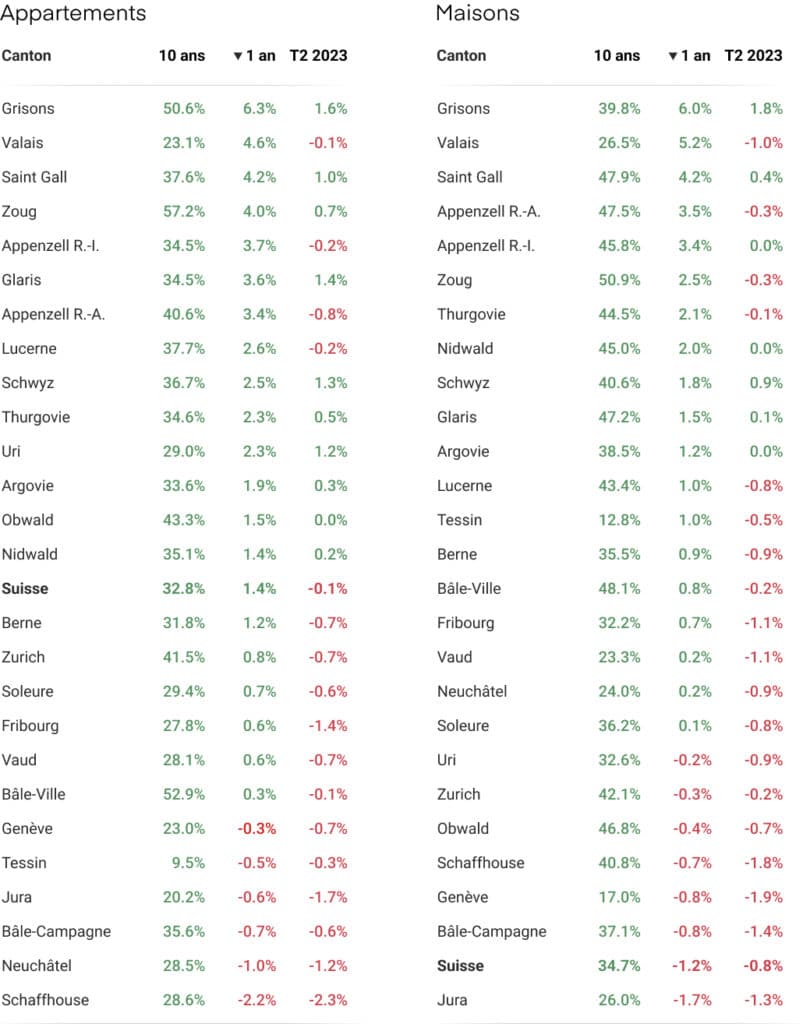

Cantons: Évolution du prix des maisons et appartements

Combien vaut ma maison ?

Saisissez votre adresse et cliquez sur le bouton pour accéder à l’estimateur RealAdvisor.

Informations complémentaires

- Consulter les prix immobiliers

- Estimation immobilière en ligne

- Télécharger la version complète du baromètre

Contact Presse

- press@realadvisor.com

- +41 (0) 22 552 46 46

RealAdvisor SA

Rte de Saint-Julien 198,

CH-1228 Plan-les-Ouates

RealAdvisor AG

Heinrichstrasse 200

CH-8005 Zürich

Suisse

Suisse España

España France

France Italia

Italia Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom