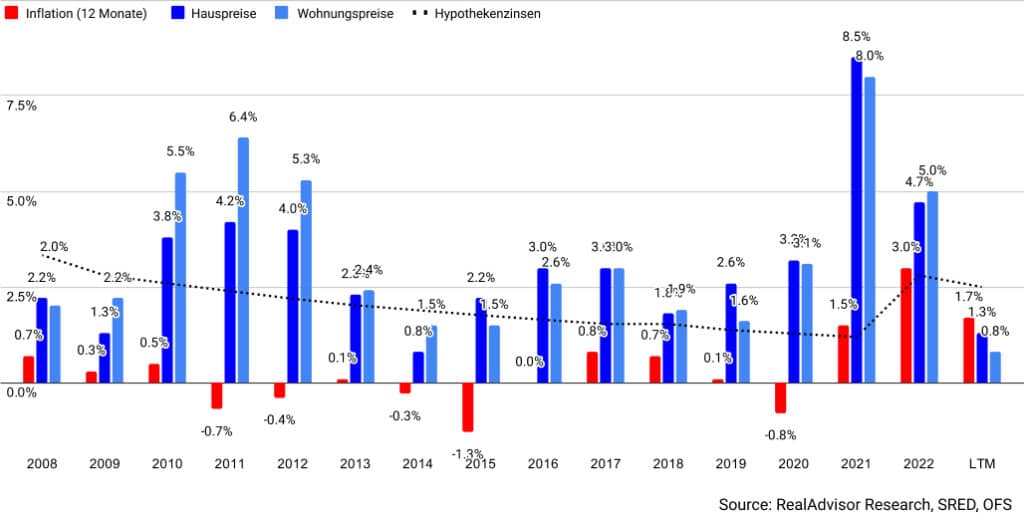

Der Anstieg der Immobilienpreise ist erstmals seit zwei Jahrzehnten niedriger als die Inflation

Die Immobilienpreise in der Schweiz steigen trotz weniger Transaktionen und anhaltend hohen Zinsen noch immer bescheiden. Ein Preisanstiegvon +1.3% für Häuser und +0.8% für Wohnungen im Vergleich zum Vorjahreszeitraum widerspiegelt trotz schwieriger wirtschaftlicher Bedingungen einen ausgeglichenen Markt.

Das reale Preiswachstum ist negativ

Das absolute Wachstum der Immobilienpreise in der Schweiz nähert sich allmählich einem Stillstand, mit einer jährlichen Steigerung von +1.3% für Häuser und +0.8% für Wohnungen. Trotz herausfordernder lokaler Marktbedingungen und globaler wirtschaftlicher Unsicherheit bleiben die Immobilienpreise stabil.

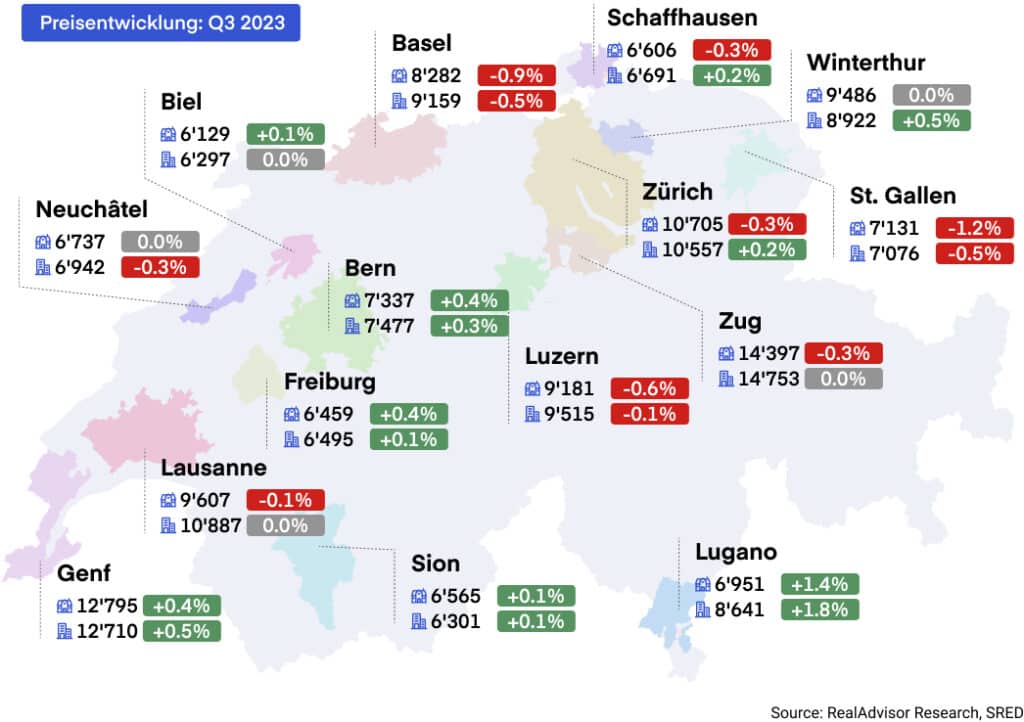

Eine Analyse der fünf grössten Agglomerationen zeigt ein Bild, bei dem das Wachstum der Immobilienpreise hinter der aktuellen Inflationsrate von 1.7% zurückbleibt. Der Wohnungsmarkt erlebt in einigen Schweizer Städten ein langsames Wachstum, wobei Bern eine Steigerung von 0.2% und Zürich eine Steigerung von 0.9% verzeichnet. In Genf, Basel und Lausanne ist der Markt jedoch leicht rückläufig mit Raten von -0.1%, -0.5% bzw. -0.3% im Vergleich zum Vorjahr. Die Hauspreise schneiden mit Zürich bei 0.9%, Bern bei 1.2% und Genf bei 0.7% etwas besser ab, obwohl Lausanne und Basel mit -1.1% bzw. -0.2% hinterherhinken.

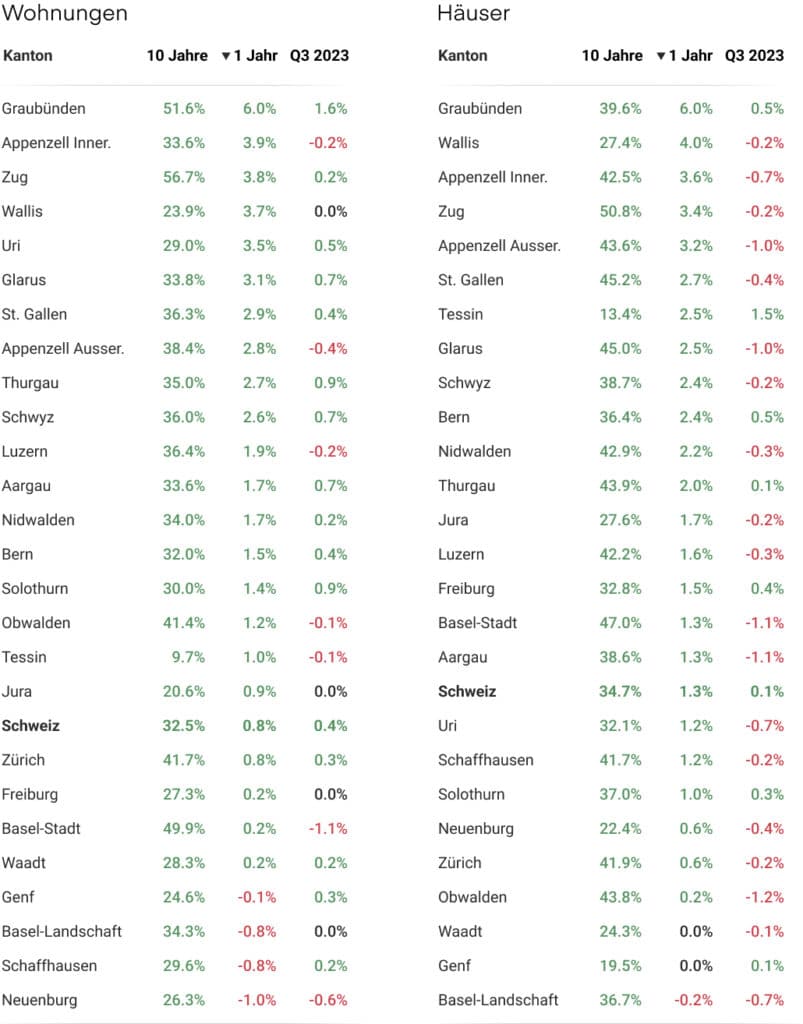

Auf kantonaler Ebene ist der Trend - mit einigen Ausnahmen - ähnlich. Graubünden führt im Jahresvergleich mit einem robusten Wachstum von 6% sowohl bei Häusern als auch bei Wohnungen an. Ausserdem zeigen einige andere Märkte ein Wachstum von über +3.0%. Für Häuser: Wallis (+4.0%), Appenzell Innerrhoden (+3.6%), Zug (+3.4%) und Appenzell Ausserrhoden (+3.2%); und für Wohnungen: Appenzell Innerrhoden (+3.9%), Zug (+3.8%), Wallis (+3.7%), Uri (+3.5%) und Glarus (+3.1%) zeigen starke Wachstumszahlen. Die Mehrheit der Bevölkerung (75%) lebt jedoch in Kantonen, in denen das Wachstum im Vergleich zum Vorjahr unter der Inflationsrate von 1.7% liegt.

Nur eine Minderheit der Kantone hat leichte Preisrückgänge erlebt. Basel-Landschaft verzeichnet die einzige geringfügige Kontraktion bei Häusern mit -0.2%. Ebenso erlebt der Wohnungsmarkt nur ein paar Preisrückgänge in Basel-Landschaft (-0.8%), Schaffhausen (-0.8%) und Neuenburg (-1.0%).

25% Rückgang der Transaktionen im Vergleich zu 2021

Die Anzahl der Immobilientransaktionen in der Schweiz geht weiter zurück und verzeichnet einen Rückgang von -10% in den letzten 12 Monaten im Vergleich zum historischen Durchschnitt des letzten Jahrzehnts. Dieser Rückgang ist im Vergleich zu den Vorjahren noch ausgeprägter, mit einem Rückgang von -13% im Vergleich zu 2022 und einem deutlichen Rückgang von -25% im Vergleich zu 2021. Trotz der nicht so starken Zinserhöhung wie im Rest von Europa und den USA ist die Verlangsamung der Transaktionszahlen ähnlich. In Frankreich verzeichnen wir einen Rückgang von -25% im Vergleich zu 2021. In den USA ist die Situation noch auffälliger, da sich die Verkäufe bestehender Häuser um -31% im Vergleich zu 2021 verringert haben.

Im letzten Quartal gab es einen Anstieg des Immobilienbestands um 3% im Vergleich zu den drei vorherigen Monaten, was sich im Verlauf des letzten Jahres auf einen Anstieg von 17% summiert hat. Trotz des Rückgangs der Transaktionszahlen bleibt das Angebot im Vergleich zur Nachfrage in den meisten Gebieten gering.

Dieser Faktor war massgeblich für die Aufrechterhaltung der Preisstabilität bei nachlassender Nachfrage. Die Aussichten deuten in naher Zukunft nicht auf drastische Veränderungen dieses Trends i hin. Diese leichten Verschiebungen bieten jedoch den Käufern mehr Möglichkeiten die Kaufpreise zu verhandeln. Immobilien, die nicht genau der Marktnachfrage entsprechen, sind schwerer zu verkaufen und erfordern oft eine nach unten korrigierte Preiserwartung der Verkäufer.

Wie viel ist meine Immobilie wert?

Ob Verkauf, Kauf oder Vermietung – eine erste, unverbindliche Marktwertschätzung schafft Klarheit.

Entwicklung der Anzahl der Transaktionen seit 2012

Stabile Zinsen trotz Inflationsängsten

Die Hypothekenzinsen in der Schweiz bleiben mit etwa 2.5% stabil, da die Schweizerische Nationalbank beschlossen hat, den Leitzins bei 1.75% zu halten. Gleichzeitig bleibt die Inflationsrate mit 1.7% im Jahresvergleich auf einem Niveau, das auf eine solide Verwaltung der wirtschaftlichen Indikatoren hindeutet.

Die Aussichten für das kommende Jahr deuten auf einen anhaltenden Abwärtsdruck hin, der hauptsächlich durch das übergeordnete wirtschaftliche Szenario getrieben wird. Die Wahrscheinlichkeit eines scharfen Rückgangs der Zinsen ist gering, da die Schweizer Wirtschaft, die mit den globalen Wirtschaften verflochten ist, versucht, die Inflation einzudämmen. Es ist unwahrscheinlich, dass die Zinsen stark sinken, da die Schweizer Wirtschaft eng mit den globalen Märkten verbunden ist und sich bemüht, die Inflation zu kontrollieren. Trotz dieser wirtschaftlichen Herausforderungen dürfte die begrenzte Verfügbarkeit in Gebieten mit hoher Nachfrage die Preise weiter nach oben treiben.

Dennoch könnten die meisten Regionen eine Stagnation oder einen Abwärtstrend bei den Immobilienpreisen erfahren, was eine Phase vorsichtiger Erwartungen für den Schweizer Immobilienmarkt einläutet.

Entwicklung der Immobilienpreise im Verhältnis zur Inflation seit 2008

Agglomerationen: Entwicklung der Preise für Wohnungen und Häuser

Kantone: Entwicklung der Preise für Wohnungen und Häuser

Wie viel ist meine Immobilie wert?

Ob Verkauf, Kauf oder Vermietung – eine erste, unverbindliche Marktwertschätzung schafft Klarheit.

Zusätzliche Informationen

Pressekontakt

- press@realadvisor.com

- +41 (0) 22 552 46 46

RealAdvisor SA

Rte de Saint-Julien 198,

CH-1228 Plan-les-Ouates

RealAdvisor AG

Heinrichstrasse 200

CH-8005 Zürich

Suisse

Suisse España

España France

France Italia

Italia Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom