Prix moyen au m² des appartements et maisons

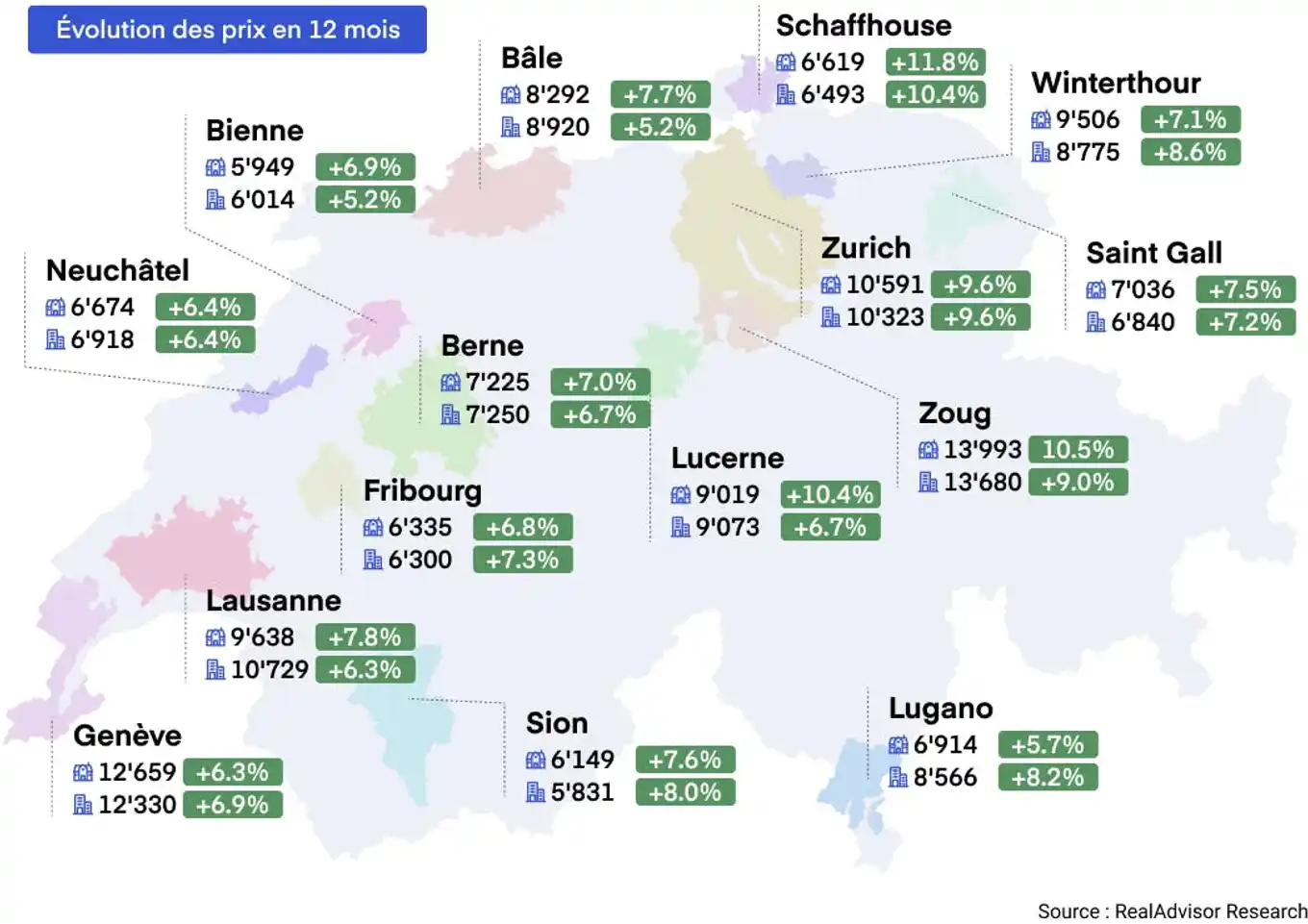

T2 2022 : Évolution dans les quinze plus grandes agglomérations

Malgré la hausse subite des taux hypothécaires, les prix de l’immobilier continuent de progresser: +7.9% pour les maisons et +7.7% pour les appartements en 1 an. Il n’a jamais été aussi difficile de devenir propriétaire en Suisse.

L'augmentation des prix reste soutenue

Ce début d’année 2022 ressemble à ce que nous avons depuis 2021, les prix continuent de progresser rapidement. En 12 mois les prix ont augmenté de +7.9% pour les maisons et +7.7% pour les appartements.

Durant ce 2ème trimestre le prix des maisons a augmenté de +1.6%, ce chiffre est légèrement inférieur à ce qui avait été observé sur le 1er trimestre (+1.8%), mais démontre tout de même une continuité de la hausse des prix. Pour les appartements la tendance est inverse prix ont progressé de +1.9% au 2ème trimestre par rapport au +1.7% constatés au 1er trimestre.

Pour la première fois depuis la sortie du COVID, le prix des maisons indique une hausse plus faible que celui des appartements. Bien qu’il soit difficile d’en affirmer la cause à ce stade, nous pouvons supposer que le compromis entre un appartement bien situé, par rapport à une maison plus abordable en prix mais moins accessible en termes de localisation, est moins évident pour les acheteurs.

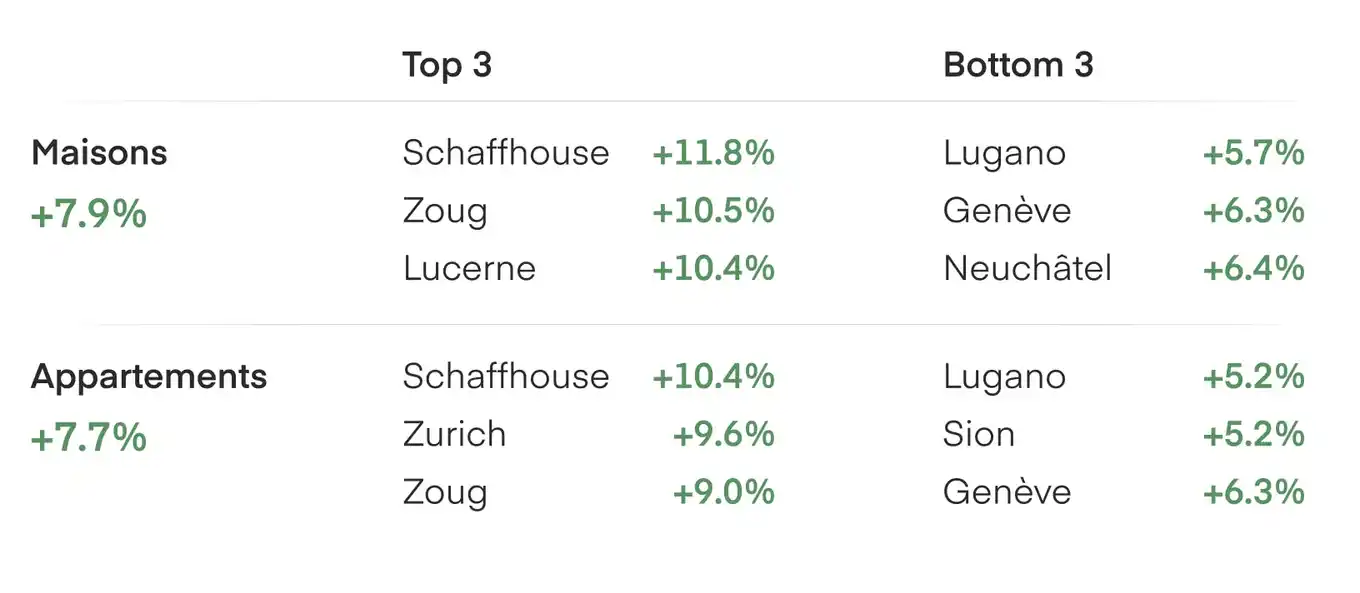

Sur les 12 derniers mois, trois agglomérations enregistrent une hausse supérieure à +10% pour les maisons individuelles: Schaffhouse +11.8%, Zoug +10.5% et Lucerne +10.4%. Le trio de tête est similaire pour les appartements, Zoug +10.4%, Zürich +9.6% et Schaffhouse +9%. Les plus fortes augmentations observées se concentrent en Suisse centrale, Glaris et les Grisons.

Certains indicateurs laissent présager un ralentissement de la hausse des prix

Les prix se stabilisent dans les pays voisins. En France, les prix immobiliers se sont appréciés de seulement +1.7% depuis le début de l’année. La plupart des augmentations de prix dans les 10 plus grandes villes sont en deçà des +0.5%. C’est par exemple le cas à Paris (+0.1%), Lyon (+0.1%), Toulouse (+0%) ou encore Nantes (+0%). En Allemagne, le prix des maisons s'est stabilisé (+0.1%) durant le premier trimestre 2022. La valeur des appartements continue, elle, d'augmenter (+1.7% sur le trimestre), mais bien plus faiblement par rapport à l’année passée (+4.1%).

Ces disparités de variation de prix avec nos voisins s'expliquent en partie par le fait que la Suisse dispose d’un marché immobilier plus stable. Historiquement, durant la crise des subprimes, le marché résidentiel français avait chuté de presque 10%, alors qu’en Suisse celui-ci avait plutôt stagné pendant 4 ans.

Même si la demande demeure très forte, que ce soit pour la location ou l’achat, celle-ci est impactée par l’inflation et l'augmentation des taux bancaires. Les taux directeurs des banques centrales sont anticipés à la hausse, dans le contexte d’un combat imminent contre l’inflation dans le monde entier.

Pour les futurs acquéreurs suisses, les conditions d’octroi de crédit n’ont pas changé, mais le prix des logements et le niveau des taux hypothécaires rendent l'opération financièrement compliquée. Les spécialistes de RealAdvisor sur le terrain ont observé qu’il a fallu quelques semaines pour que les acheteurs s’habituent à ces changements, et que ce sont désormais les raisons non-financières qui reprennent le dessus dans le choix d’accéder à la propriété.

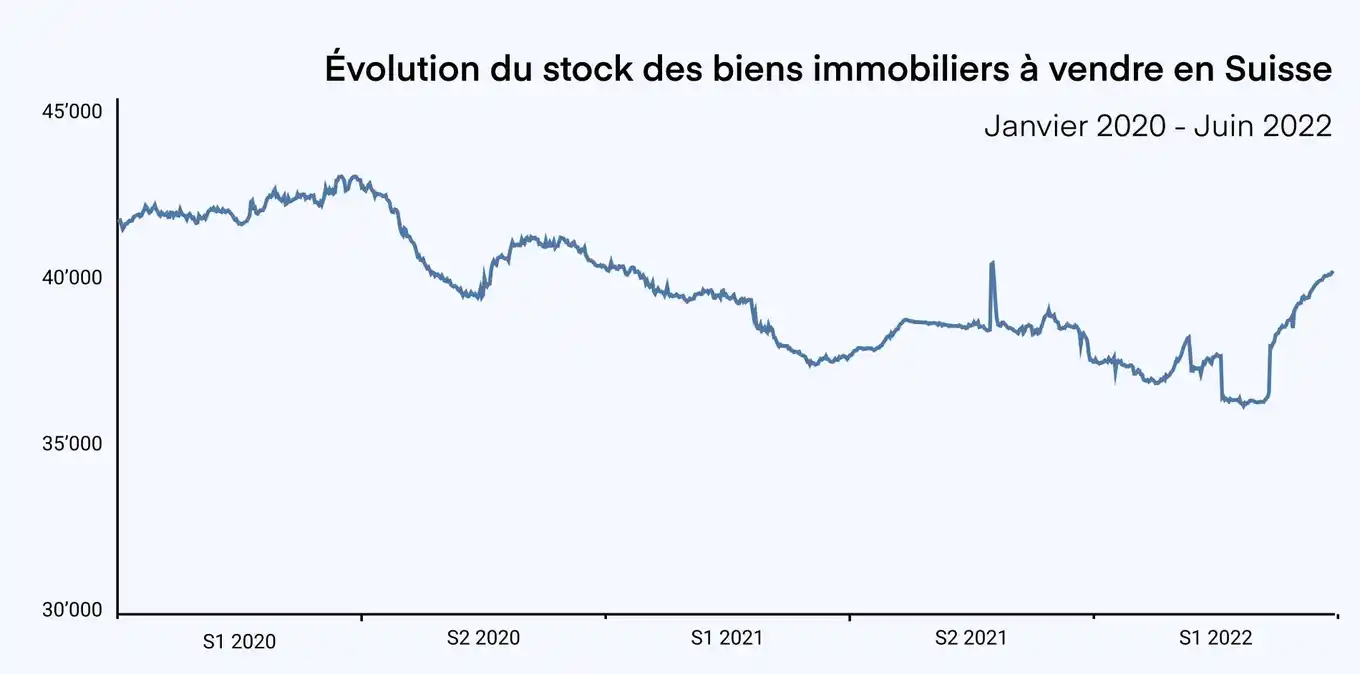

Du côté de l’offre, nous avons constaté une hausse de +10% du nombre de biens disponibles à l’achat en 3 mois. Ceci pourrait être un indicateur d’une détente sur le marché immobilier. L'offre reste néanmoins très limitée et bien en dessous de ce que nous observions il y a 2 ans. Nous n’imaginons pas le nombre d’objets mis à la vente augmenter de manière significative à moyen-terme, le nombre d’autorisations de permis de construire n’augmentant pas depuis 2014. Sur le marché secondaire, les alternatives de relogement ne sont donc pas évidentes, même en location, où le taux de vacance pointe à seulement 1.54%.

L’accès à la propriété n’a jamais été aussi difficile depuis 20 ans

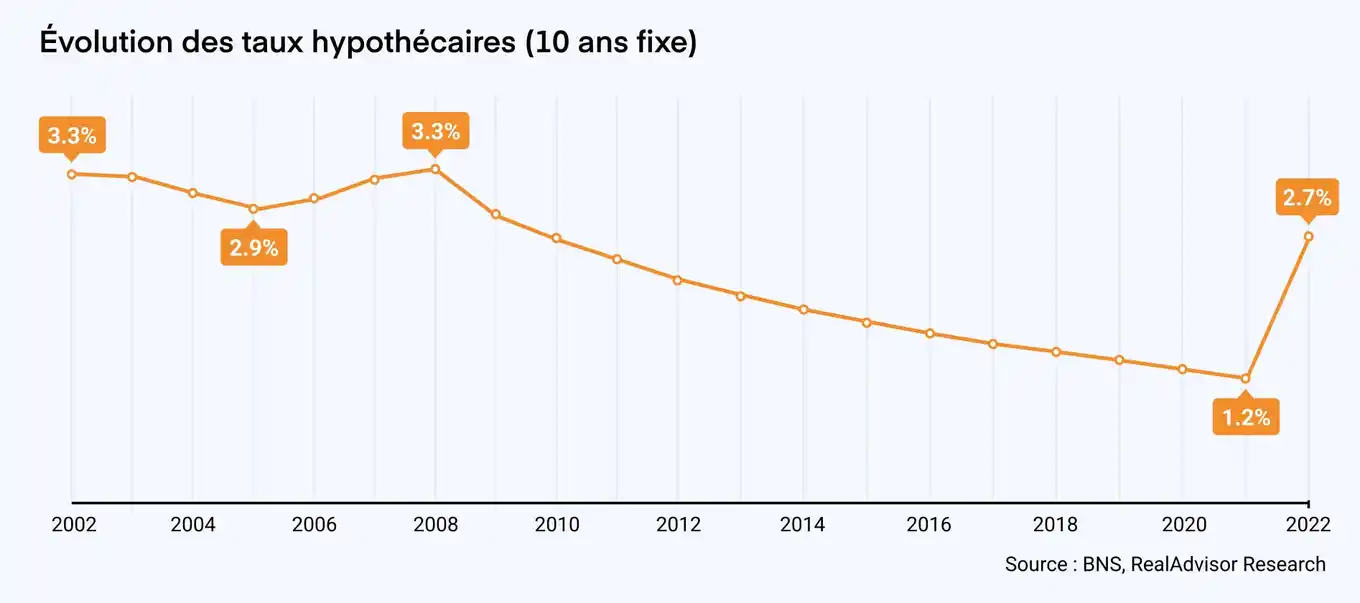

En 2022, les résidents suisses ont vécu un vrai changement de paradigme. Alors qu’il fallait déjà débourser des sommes records pour devenir propriétaire, le contexte des faibles taux hypothécaires rendait l’acquisition d’un logement financièrement très attractif. Désormais il faut débourser le double chaque année pour couvrir les charges hypothécaires. La vitesse à laquelle la situation a changé est impressionnante. Cela fait plus 30 ans que nous n'avions pas vécu une hausse des taux aussi rapide.

Pour ceux qui avaient un projet immobilier, il a fallu prendre en compte les charges additionnelles que cela allait engendrer. Les charges d’intérêt ont plus que doublé en à peine 6 mois pour un taux fixe sur 10 ans. Il reste cependant des conditions de financement attractives en optant pour un taux variable pour la totalité ou une partie du prêt. Cette solution, dans un contexte économique incertain, n'est toutefois pas idéale pour certains.

En plus des taux hypothécaires, l’inflation des prix à la consommation (+3.4% en 1 an) et de l'énergie (+25% en 1 an) viennent alourdir les dépenses incompressibles des ménages. Sur le moyen terme, ceci à un réel impact sur la capacité d'épargne des ménages en Suisse. Ceci pénalise les acheteurs potentiels cherchant à rassembler les fonds propres nécessaires au financement d’un bien.

L’accès à la propriété paraît donc à l’heure actuelle moins avantageux que ce qu’il a pu l’être ces dernières années. Dans certains cas, ceci devient même plus coûteux que de louer à moyen terme. Même si les loyers affichés ont augmenté en 2022, après 6 ans de tendance baissière, il semble difficile d’imaginer que l’on puisse dans un future proche retrouver les mêmes avantages financiers observés ces 20 dernières années concernant l’accès à la propriété.

Agglomérations : Évolution du prix des maisons et appartements

Cantons : Évolution du prix des maisons et appartements

Informations complémentaires

- Télécharger la version complète du baromètre

- Consulter les prix immobiliers

- Estimation immobilière en ligne

Contact Presse

- press@realadvisor.com

- +41 (0) 22 552 46 46

Informations juridiques

RealAdvisor est la marque commerciale de l'entité juridique "AI Partners SA", une société anonyme dont le siège est à Genève.

RealAdvisor

c/o AI Partners SA

Avenue Louis-Casaï 86A

1216 Cointrin

Switzerland

Suisse

Suisse España

España France

France Italia

Italia Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom