Wer eine Immobilie kauft, finanziert diese in der Schweiz meist über eine Hypothek. Doch die Kosten einer Hypothek bestehen nicht nur aus dem geliehenen Betrag. Zinsen, Amortisation, Nebenkosten, Unterhalt und einmalige Gebühren bestimmen, wie teuer ein Immobilienkredit tatsächlich ist.

Das Wichtigste im Überblick

-

Neben Zinsen und Amortisation fallen bei einer Hypothek einmalige Nebenkosten an, die oft unterschätzt werden.

-

Notar- und Grundbuchgebühren entstehen bei der Beurkundung des Kaufvertrags und der Eintragung von Eigentum und Hypothek; sie sind kantonal geregelt.

-

Die Kosten für Schuldbrief und Belehnung sichern die Hypothek rechtlich ab und fallen bei Errichtung, Änderung oder Übertragung an.

-

Versicherungen (z. B. bei Tod oder Erwerbsunfähigkeit) sind nicht Pflicht, erhöhen aber die finanzielle Sicherheit für Eigentümer und Familie.

-

Alle zusätzlichen Kosten sollten frühzeitig in die Finanzierungsplanung einbezogen werden, um Überraschungen zu vermeiden.

-

Entscheidend ist, dass die Gesamtbelastung langfristig tragbar bleibt – nicht nur beim Vertragsabschluss, sondern über die gesamte Laufzeit der Hypothek.

Die Kosten einer Hypothek im Überblick

Die Gesamtkosten einer Hypothek lassen sich in laufende Kosten und einmalige Kosten unterteilen:

Laufende Kosten einer Hypothek

- Hypothekarzinsen

- Amortisation (Tilgung)

- Unterhalts- und Nebenkosten der Immobilie

Einmalige Kosten einer Hypothek

- Notar- und Grundbuchgebühren

- Gebühren für Schuldbrief, Belehnung

- Versicherungen (optional, aber empfohlen)

Beispiel: Was kostet eine Hypothek konkret?

Ein vereinfachtes Beispiel zur Orientierung:

- Kaufpreis der Immobilie: CHF 500’000.–

- Eigenkapital: CHF 100’000.–

- Hypothek: CHF 400’000.– (80 % Belehnung)

- Bruttojahreseinkommen: CHF 90’000.–

Monatliche Kosten (Beispielrechnung)

- Hypothekarzins (1,20 % fix): ca. CHF 400.–

- Amortisation: ca. CHF 370.–

- Unterhalt & Nebenkosten (≈ 1 % p. a.): ca. CHF 417.–

→ Gesamtkosten pro Monat: rund CHF 1’187.–

Wichtig: Banken prüfen die Tragbarkeit meist mit einem kalkulatorischen Zinssatz von ca. 5 %, nicht mit dem aktuellen Marktzins.

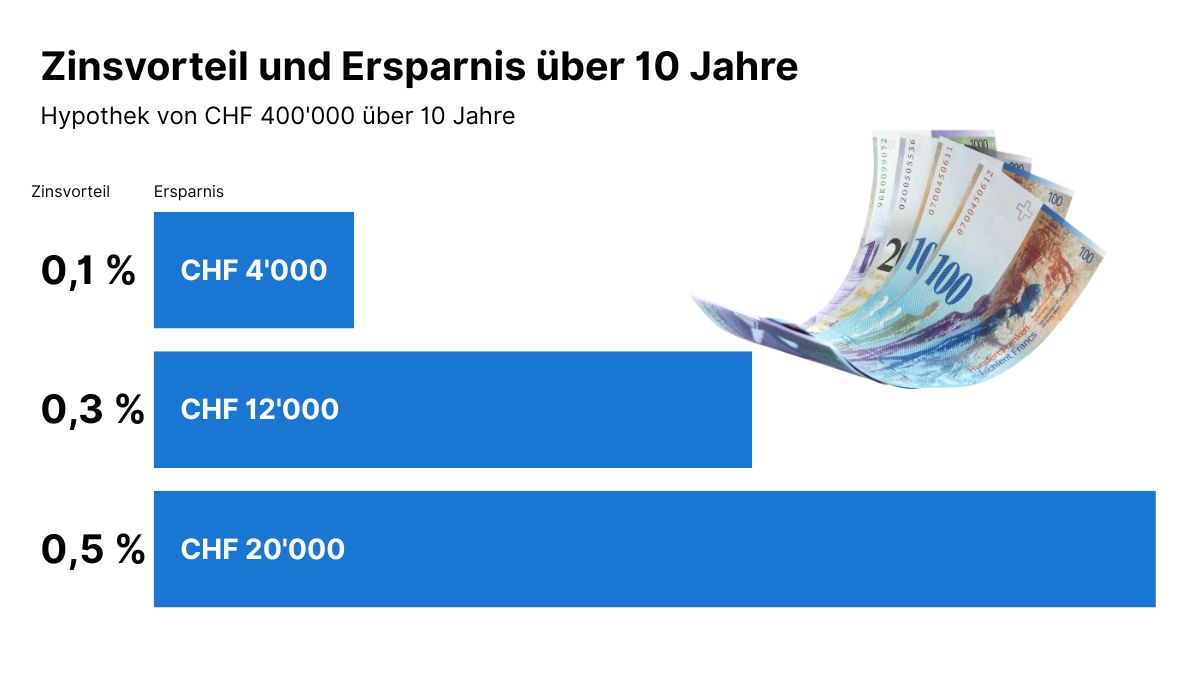

1. Hypothekarzinsen: Der grösste Kostenfaktor

Der Zinssatz entscheidet massgeblich darüber, wie teuer Ihre Hypothek ist.

- Festhypothek: Planbare Kosten, fixer Zinssatz über die Laufzeit

- SARON-Hypothek: Günstiger Einstieg, aber schwankende Zinsen

- Variable Hypothek: Heute kaum noch verbreitet

Schon 0,3 Prozentpunkte Unterschied beim Zinssatz können über die Laufzeit mehrere zehntausend Franken ausmachen. Ein Vergleich und Verhandlung lohnen sich daher immer.

2. Amortisation: Rückzahlung der Hypothek

In der Schweiz gilt:

- Bis 65 % Belehnung keine Pflicht zur Amortisation

- Der Teil über 65 % muss innerhalb von 15 Jahren zurückgezahlt werden

Sie haben zwei Möglichkeiten:

- Direkte Amortisation: Hypothek sinkt, Zinskosten nehmen ab

- Indirekte Amortisation: Einzahlung in Säule 3a (steuerlich oft attraktiver)

3. Unterhalt und Nebenkosten nicht unterschätzen

Zusätzlich zur Hypothek sollten Sie jährlich etwa 1 % des Immobilienwerts für Unterhalt, Reparaturen, Versicherungen und Nebenkosten einplanen. Diese Kosten werden bei der Tragbarkeitsrechnung zwingend berücksichtigt.

4. Notar- und Grundbuchgebühren

Beim Kauf einer Immobilie und der Aufnahme einer Hypothek fallen in der Schweiz Notar- und Grundbuchgebühren an. Diese entstehen durch die Beurkundung des Kaufvertrags sowie durch die Eintragung des Eigentümerwechsels und der Hypothek im Grundbuch. Die Höhe dieser Kosten ist kantonal geregelt und variiert je nach Kaufpreis und Standort der Immobilie. In der Praxis bewegen sich die Notar- und Grundbuchkosten meist zwischen 0,3 % und 1 % des Kaufpreises. Sie fallen einmalig an und sind in der Regel vom Käufer zu tragen.

5. Gebühren für Schuldbrief und Belehnung

Zur Absicherung der Hypothek verlangt die Bank einen Schuldbrief, der als Pfandrecht im Grundbuch eingetragen wird. Dieser kann entweder als Papier-Schuldbrief oder – heute deutlich häufiger – als Register-Schuldbrief ausgestellt werden. Für die Errichtung, Änderung oder Übertragung eines Schuldbriefs fallen Gebühren an, die ebenfalls kantonal unterschiedlich sind.

Zusätzlich können Kosten für die Belehnung entstehen, etwa bei der Anpassung der Hypothek oder bei einer späteren Refinanzierung. Auch diese Gebühren sind einmalig, sollten jedoch bei der Finanzierungsplanung unbedingt berücksichtigt werden.

6. Versicherungen (optional, aber empfohlen)

Hypothekenversicherungen sind in der Schweiz nicht obligatorisch, werden jedoch von vielen Kreditnehmern freiwillig abgeschlossen. Sie dienen dazu, die Rückzahlung der Hypothek bei Tod, Erwerbsunfähigkeit oder längerer Arbeitslosigkeit abzusichern.

Je nach Deckung, Alter und Gesundheitszustand können diese Versicherungen unterschiedlich teuer sein. Zwar erhöhen sie die laufenden Kosten, bieten jedoch finanzielle Sicherheit für Eigentümer und deren Familien. Ob und in welchem Umfang eine Absicherung sinnvoll ist, sollte individuell und idealerweise mit einer Fachperson geprüft werden.

Wie viel darf eine Hypothek maximal kosten?

Als Faustregel gilt:

Alle Wohnkosten zusammen dürfen maximal 33 % des Bruttoeinkommens betragen.

Dazu zählen:

- kalkulatorische Zinsen

- Amortisation

- Unterhalt & Nebenkosten

Wird diese Grenze überschritten, gilt die Finanzierung als nicht tragbar.

Hypothekkosten richtig berechnen

Da viele Faktoren zusammenspielen (Zins, Laufzeit, Einkommen, Eigenkapital), empfiehlt sich eine Simulation mit einem Hypothekenrechner. So sehen Sie auf einen Blick:

- monatliche Belastung

- Tragbarkeit

- Auswirkungen von Zinsänderungen

Finanzierung schnell und einfach sichern

Ermitteln Sie Ihre Kaufkraft und finden Sie die besten Hypothekenangebote.

Jetzt Finanzierung berechnenFazit: Welche Kosten entstehen bei einer Hypothek wirklich?

Die Kosten einer Hypothek setzen sich aus weit mehr als nur den Zinsen zusammen. Erst das Zusammenspiel von Zinssatz, Amortisation, Unterhalt und Gebühren zeigt, ob eine Finanzierung langfristig tragbar ist. Wer frühzeitig rechnet, Angebote vergleicht und realistisch plant, kann seine Wohnkosten nachhaltig optimieren.

Häufige Fragen

Was kostet eine Hypothek für CHF 50'000.- bis CHF 250'000.-?

Um die Kosten für spezifische Hypothekenbeträge zu berechnen, müssen Sie die aktuellen Zinssätze sowie weitere Faktoren wie die Amortisationsdauer und eventuelle Nebenkosten berücksichtigen. Der Online-Hypothekenrechner von RealAdvisor kann dabei helfen, eine genauere Vorstellung der monatlichen Kosten für eine bestimmte Hypothek zu erhalten.

Wie funktioniert eine Hypothek?

Die Funktionsweise einer Hypothek basiert darauf, dass ein Kreditnehmer Geld von einem Kreditgeber (in der Regel einer Bank) leiht, um eine Immobilie zu kaufen. Die Immobilie dient dabei als Sicherheit für das Darlehen. Der Kreditnehmer zahlt das Darlehen sowie die Zinsen, die auf den ausstehenden Betrag berechnet werden, über einen festgelegten Zeitraum zurück. Die Bedingungen, einschliesslich des Zinssatzes und der Laufzeit, werden im Hypothekenvertrag festgelegt.

Einen detaillierten Beitrag zu dem Thema, wie eine Hypothek funktioniert, haben wir hier für Sie.

Suisse

Suisse España

España France

France Italia

Italia Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom