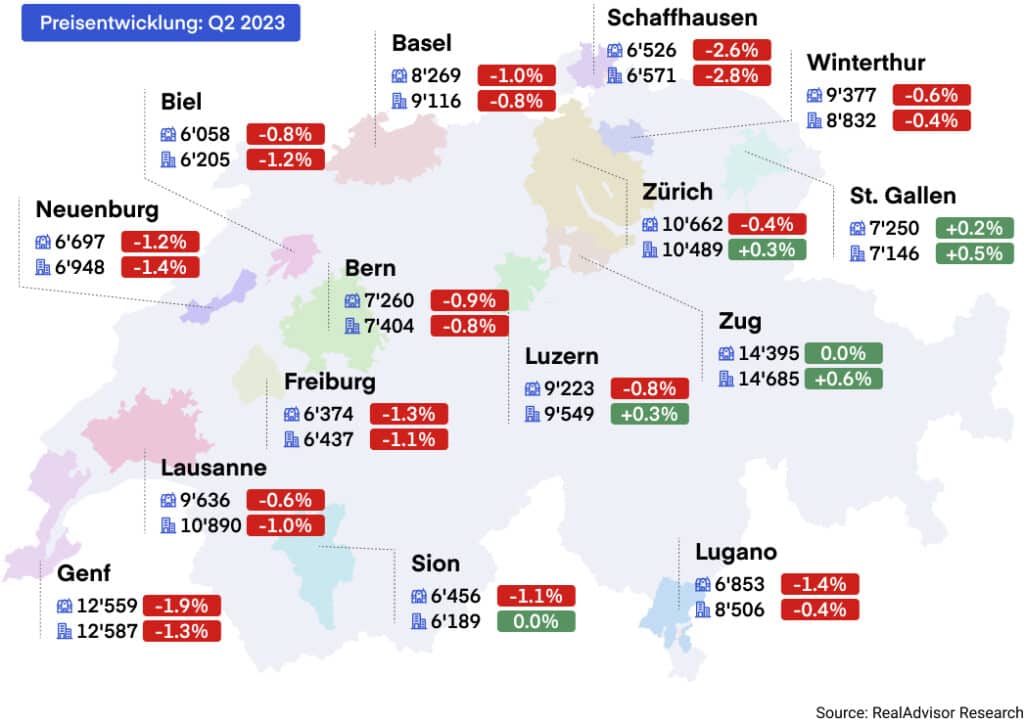

Vierteljährliche Veränderung der Immobilienpreise zum 30. Juni 2023

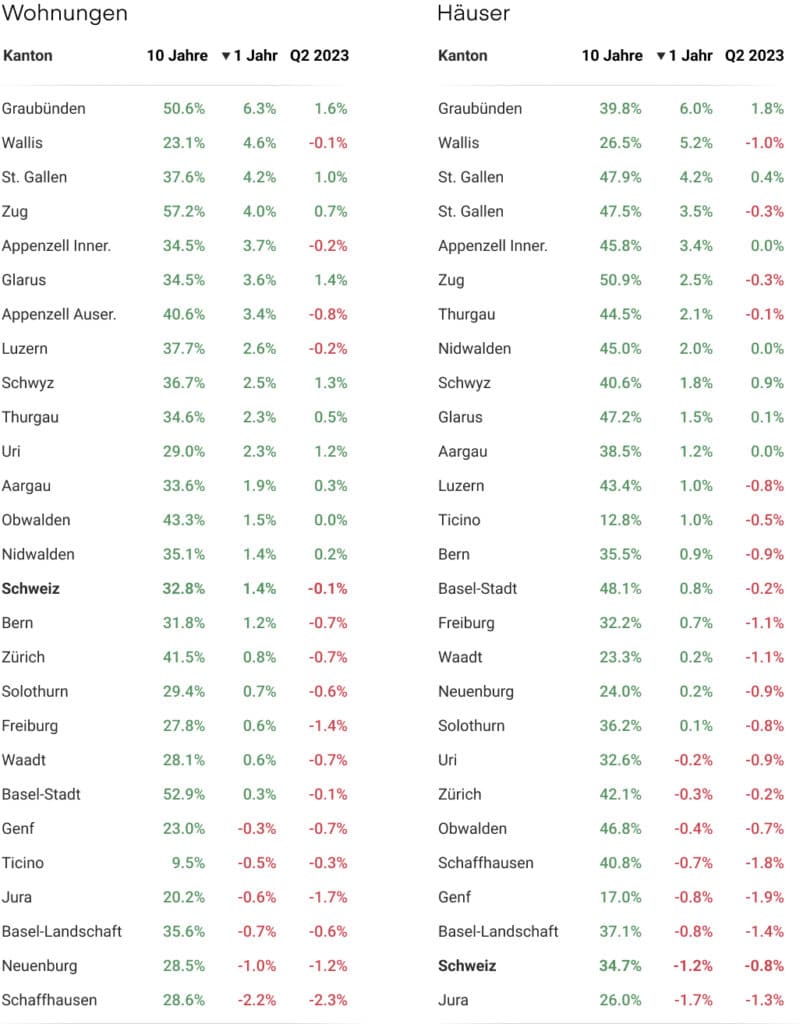

Durchschnittlicher Preis pro m² für Wohnungen und Häuser

Q2 2023: Die Entwicklung in den fünfzehn grössten Agglomerationen

Die Immobilienpreise sinken weiter, während die Transaktionen um 20 % zurückgehen

Im zweiten Quartal 2023 passt sich der Schweizer Immobilienmarkt weiter an, wobei die Immobilienpreise in den grossen Städten um bis zu 1,9 % fallen. Im Vergleich zum Vorjahr zeigen die Transaktionen einen erheblichen Rückgang um bis zu 20 %. Obwohl die langfristigen Zinssätze ihren Höhepunkt erreicht haben, ist in den kommenden Monaten ein Abwärtstrend zu erwarten.

Abwärtstrend bei den Immobilienpreisen

Das zweite Quartal 2023 hat einen allgemeinen Rückgang der Immobilienpreise in der gesamten Schweiz gesehen. Für Wohnungen fiel der nationale Durchschnitt leicht um 0,1 %. Diese scheinbar kleine Veränderung beinhaltet jedoch bedeutende Verschiebungen in den Schlüsselstädten. Genf führte den Rückgang mit 1,2 % an, dicht gefolgt von Lausanne und Basel, die beide einen Rückgang von 1,0 % bzw. 0,8 % verzeichneten. Auch Bern sah einen Rückgang der Wohnungspreise um 0,8 %. Interessanterweise folgten nicht alle Städte diesem Abwärtstrend. Zug und Zürich trotzen dem Trend mit leichten Preissteigerungen von 0,6 % bzw. 0,3 %.

Der Markt für Einfamilienhäuser zeigte einen ähnlichen Trend, wobei der nationale Durchschnitt um 0,8 % sank. Genf verzeichnete den grössten Rückgang mit 1,9 %, gefolgt von Basel und Bern mit 1,0 % bzw. 0,9 %. Selbst Zürich, das einen leichten Anstieg der Wohnungspreise verzeichnete, erlebte einen Rückgang der Hauspreise, wenn auch einen kleineren um 0,4 %. Zug blieb stabil, ohne Veränderung der Hauspreise.

Diese Trends deuten auf eine Abkühlung des Schweizer Immobilienmarktes hin, insbesondere in den grossen Städten. Der Preisrückgang kann durch eine Vielzahl von Faktoren beeinflusst werden, einschliesslich der wirtschaftlichen Bedingungen, der Zinssätze und der Marktstimmung. Wenn wir in die zweite Jahreshälfte gehen, wird es interessant sein zu sehen, wie sich diese Trends entwickeln und welchen Einfluss sie auf Käufer und Verkäufer auf dem Markt haben werden.

Rückgang der Transaktionen im Vergleich zum Vorjahr und steigender Immobilienbestand

Die Anzahl der Immobiliengeschäfte im zweiten Quartal 2023 hat im Vergleich zum Vorjahr einen signifikanten Rückgang von 20 % verzeichnet. Dieser Trend ist in den meisten Regionen gleichbleibend. Zürich und Bern verzeichneten beide einen Rückgang der Transaktionen um 15 % im Vergleich zum gleichen Zeitraum des Vorjahres, während Genf einen leicht höheren Rückgang von 18 % verzeichnete. Die Transaktionen in Basel gingen um 12 % zurück, was eine deutliche Verlangsamung der Markttätigkeit in diesen Grossstädten im Vergleich zum Vorjahr markiert.

Die signifikantesten Rückgänge im Jahresvergleich wurden mit 30 % in den Regionen Tessin, Wallis und Graubünden verzeichnet. Der Rückgang der Transaktionen in diesen Regionen ist ein klares Indiz für die Abkühlung des Marktes und spiegelt die allgemeine Verlangsamung des schweizerischen Immobilienmarktes wider.

Dieser Rückgang der Immobilientransaktionen hat zu einem signifikanten Anstieg des Bestands an online zum Verkauf inserierten Häusern und Wohnungen geführt, von 35.000 auf 40.000, was einem Anstieg von 14 % entspricht. Da diese Immobilien für längere Zeiträume auf dem Markt bleiben, können sich Käufer mit mehr Optionen und Verhandlungsmacht wiederfinden. Diese Verschiebung könnte in einigen Regionen potenziell zu einem Käufermarkt führen, wo das Angebot die Nachfrage übersteigt und Käufer bei Verhandlungen die Oberhand haben. Während wir weiter in das Jahr 2023 voranschreiten, wird es interessant sein zu sehen, wie sich dieser erhöhte Bestand und die verringerte Transaktionsaktivität auf den gesamten schweizerischen Immobilienmarkt auswirken werden.

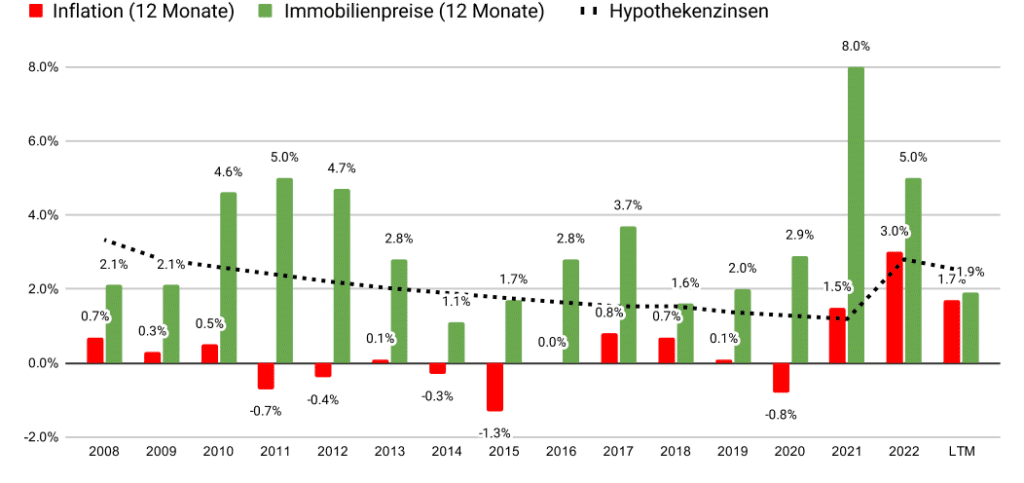

Zinssätze auf dem Höhepunkt, erwarteter Rückgang

Die Schweizerische Nationalbank (SNB) erhöhte im Juni ihren Leitzins von 1,5 auf 1,75 Prozent und begründete diesen Schritt mit mittelfristigen Inflationsrisiken für die Schweizer Wirtschaft. Trotz dieser Erhöhung erwartet die SNB, dass die Inflation im Jahr 2026 leicht über ihrem Ziel von 0 bis 2 Prozent liegen wird. Es wird erwartet, dass die SNB ihren Leitzins im September 2023 ein letztes Mal auf 2 Prozent erhöhen wird.

Dies wird jedoch wahrscheinlich keinen grossen Einfluss auf die langfristigen Hypothekarzinsen haben, da die Anleihemärkte bereits die Änderung der Leitzinsprognose für September antizipieren. Im Gegenteil, die Aussicht auf mögliche Leitzinssenkungen im nächsten Jahr sollte zu leicht niedrigeren Zinssätzen in der zweiten Jahreshälfte führen. Dies wird zweifellos stärker für Hypothekarzinsen als für Staatsanleiherenditen gelten.

Die Inflation in der Schweiz fiel im Juni unter 2 % und erreichte das Ziel der Schweizerischen Nationalbank zum ersten Mal seit anderthalb Jahren. Der Rückgang der Ölpreise trug zur Inflationssenkung bei, wobei die Preise im Vergleich zum Juni 2022 um 22,6 % sanken. Dies ist das erste Mal seit Anfang 2022, dass die Inflation in der Schweiz unter der von der Schweizerischen Nationalbank angestrebten Schwelle von 2 % liegt. Die Inflation in der Schweiz von 1,7 % ist viel niedriger als die Inflation in der Eurozone, die im Juni laut Schätzung von Eurostat bei 5,5 % lag. Diese Entwicklungen bei Inflation und Zinssätzen werden zweifellos eine bedeutende Rolle bei der Gestaltung des Schweizer Immobilienmarktes in den kommenden Monaten spielen.

Entwicklung der Immobilienpreise im Verhältnis zur Inflation seit 2008

Agglomerationen: Entwicklung der Preise für Wohnungen und Häuser

Kantone: Entwicklung der Preise für Wohnungen und Häuser

Zusätzliche Informationen

Pressekontakt

- press@realadvisor.com

- +41 (0) 22 552 46 46

RealAdvisor SA

Rte de Saint-Julien 198,

CH-1228 Plan-les-Ouates

RealAdvisor AG

Heinrichstrasse 200

CH-8005 Zürich

Suisse

Suisse España

España France

France Italia

Italia Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom