Variation trimestrielle des prix immobiliers au 31 mars 2026

Prix moyen au m² des appartements et maisons

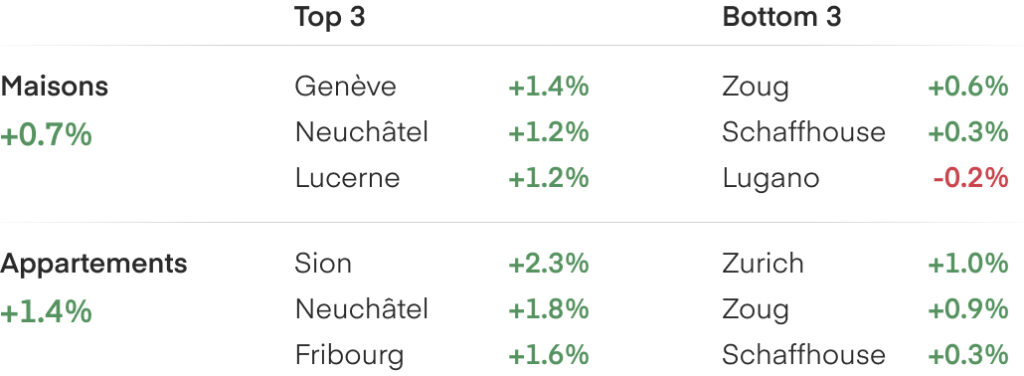

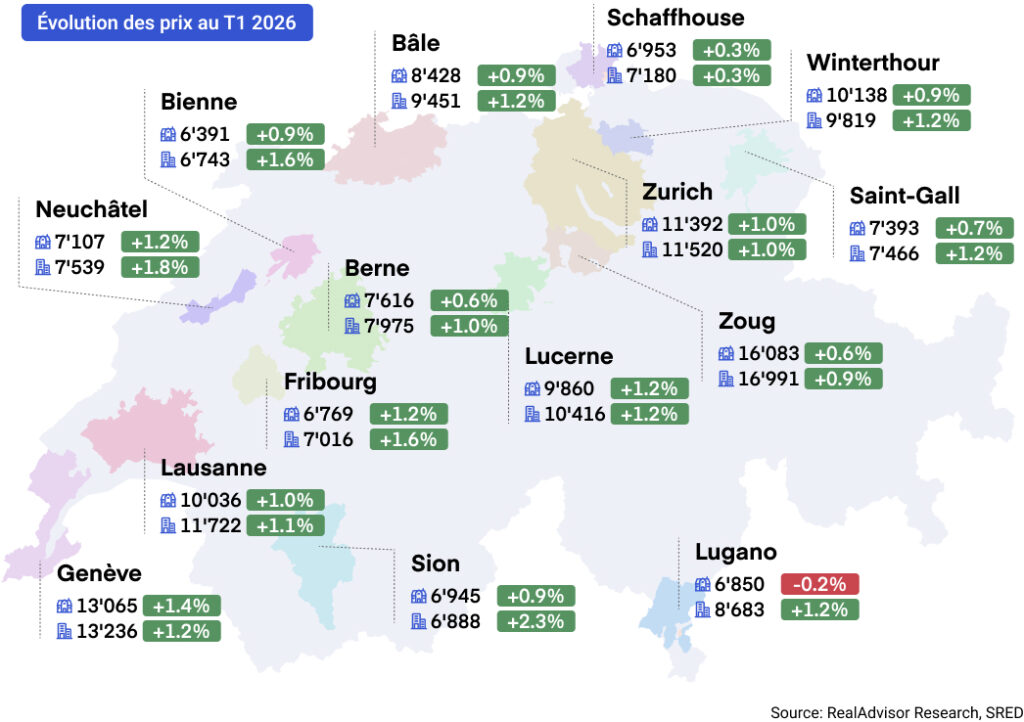

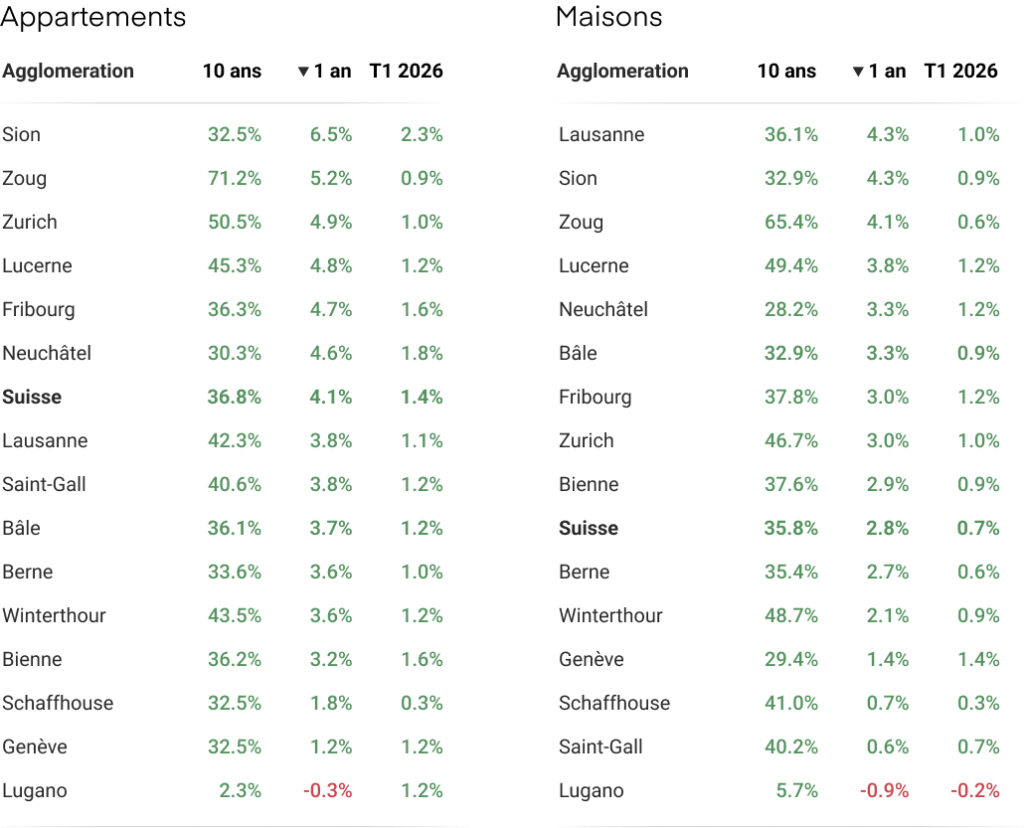

T1 2026 : Évolution dans les quinze plus grandes agglomérations

Forte augmentation du prix des appartements dans un marché tendu

Les prix des appartements ont augmenté dans toute la Suisse au premier trimestre 2026, progressant de +1.4% sur le trimestre et de +4.1% au cours des douze derniers mois, tout en continuant à surperformer les maisons individuelles. La tension principale réside dans le fait que l'offre s'améliore sur le papier mais pas encore sur le terrain : les logements autorisés ont rebondi à plus de 52 000 en 2025, pourtant l'activité transactionnelle ne se redresse que progressivement et le décalage entre les permis de construire et les achèvements maintient une offre de logements restreinte. Cette combinaison soutient une prévision proche de la limite supérieure de notre fourchette de +3.0% pour 2026.

La hausse des prix s'étend aux marchés périphériques

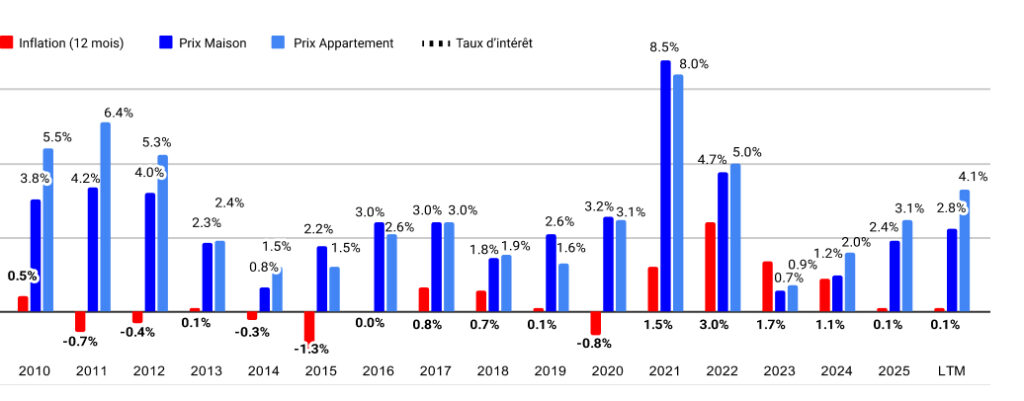

Les prix de l'immobilier résidentiel suisse ont enregistré un nouveau trimestre positif. Au niveau national, les prix des appartements ont augmenté de +1.4% d'un trimestre à l'autre et de +4.1% d'une année sur l'autre. Les maisons individuelles ont progressé de +0.7% sur le trimestre et de +2.8% sur douze mois. Avec une inflation à seulement +0.1%, ces hausses représentent une croissance réelle des prix.

Cela prolonge une tendance visible au cours des trimestres précédents : les appartements ont désormais connu une croissance plus rapide que les maisons individuelles lors de chacun des trois derniers trimestres. L'écart s'est également creusé ce trimestre, les appartements affichant une hausse de +4.1% sur douze mois contre +2.8% pour les maisons. L'ampleur de ce mouvement est également importante : les prix des appartements ont augmenté dans chaque grande agglomération et dans chaque canton, tandis que la croissance des maisons a été positive sur la plupart des marchés mais est restée plus inégale. Cette ampleur est plus importante que le classement : même les marchés d'appartements les plus lents sont restés positifs, de Schaffhausen à +0.3% jusqu'à Zürich à +1.0% et Lugano à +1.2%.

Les plus fortes hausses proviennent de marchés situés en dehors du noyau habituel. Pour les appartements, Sion a pris la tête avec +2.3%, suivi de Neuchâtel (+1.8%) et Fribourg (+1.6%). Pour les maisons individuelles, Genève s'est imposé avec +1.4%, tandis que Neuchâtel et Luzern ont tous deux atteint +1.2%. Le résultat est un trimestre davantage orienté vers la Suisse romande et les régions alpines qu'à la fin de 2025, lorsque Zürich et Zug dominaient le classement.

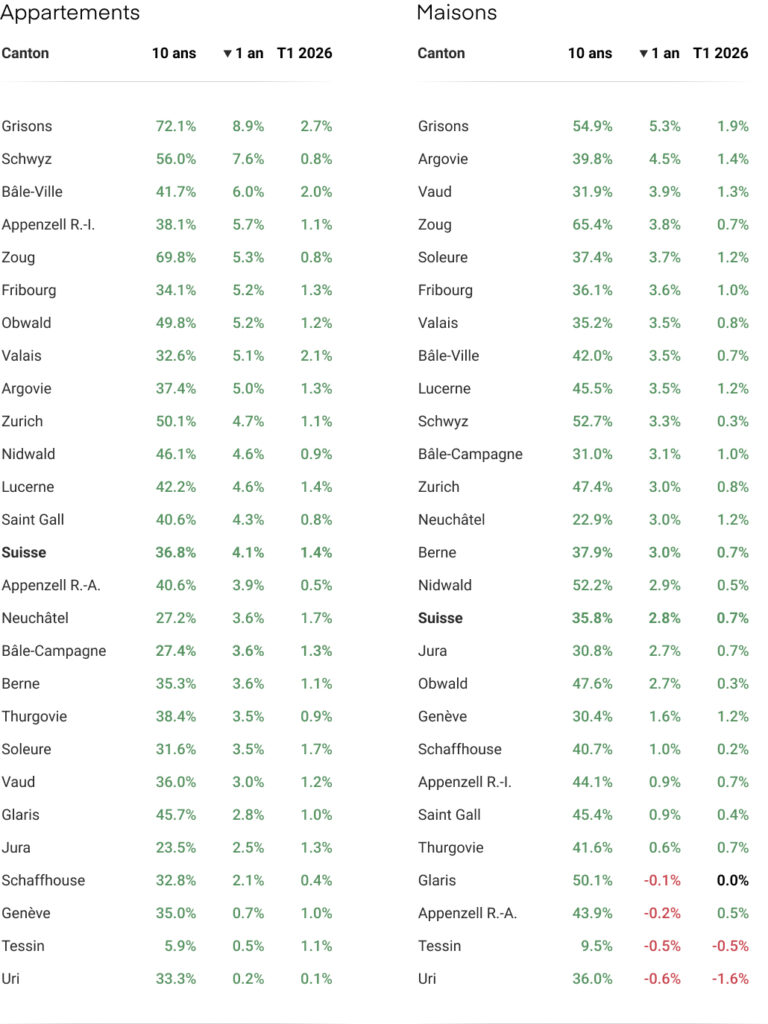

Les données cantonales confirment cette même tendance à plus grande échelle. La croissance des appartements a été la plus forte dans les cantons des Graubünden (+2.7%), du Valais (+2.1%) et de Basel-Stadt (+2.0%), tandis que les maisons ont été menées par les Graubünden (+1.9%), Aargau (+1.4%) et Vaud (+1.3%). Aucun marché métropolitain unique ne tire la croissance ce trimestre.

L'exception est Lugano, où les prix des maisons ont baissé de -0.2% sur le trimestre, ce qui correspond à la tendance récente plus faible du Ticino. Par rapport au quatrième trimestre 2025, Genève s'est nettement amélioré dans les deux segments, Zug a ralenti par rapport à sa surperformance de la fin 2025, et le Ticino n'a pas encore montré de signe clair de retournement.

Combien vaut ma maison ?

Saisissez votre adresse et cliquez sur le bouton pour accéder à l’estimateur RealAdvisor.

Le marché reste tendu malgré l'augmentation des permis de construire

L'activité transactionnelle se redresse, mais l'amélioration reste progressive. La Suisse a enregistré une augmentation estimée à +5% des volumes de transactions en 2025, après +2% en 2024. Cela marque deux relevés positifs consécutifs, mais fait suite à une correction profonde : l'activité avait chuté de -13% en 2022 et de -20% en 2023. Le dernier aperçu sur douze mois va dans la même direction, avec une activité en hausse d'environ +4.7% d'une année sur l'autre.

Cette distinction est importante. Le marché n'est pas poussé à la hausse par un vaste boom de liquidités ou un retour soudain des rotations spéculatives. Les prix augmentent alors que l'activité transactionnelle se remet encore du dernier ralentissement, ce qui renforce la lecture centrale du trimestre : c'est la rareté, et non l'excès de liquidités, qui fixe les prix.

Du côté de l'offre, la situation évolue également dans la bonne direction, mais pas assez rapidement pour modifier l'équilibre à court terme. L'indice de la construction résidentielle est en hausse d'environ +6% d'une année sur l'autre et a désormais récupéré environ +8% par rapport à son point bas de la fin 2024, confirmant que la construction résidentielle a nettement rebondi depuis son creux de 2024. La Société Suisse des Entrepreneurs identifie également la construction résidentielle comme le principal moteur de croissance pour 2026.

Les données sur les permis de construire vont dans le même sens mais exposent également le principal goulot d'étranglement pour 2026. Les logements autorisés ont rebondi à plus de 52 000 en 2025, contre environ 41 000 en 2023. Le SECO note que le délai entre l'autorisation et la construction effective s'étend généralement sur plusieurs trimestres et peut dépasser un an pour les projets plus importants. Ce rebond soutient donc principalement l'activité au cours des prochains trimestres plutôt que le marché tendu d'aujourd'hui. L'enjeu n'est pas seulement de savoir si les projets sont approuvés, mais à quelle vitesse ces autorisations peuvent se transformer en logements achevés.

Du côté de la demande, le déséquilibre ne s'est pas atténué. La croissance démographique en 2025 est restée solide dans plusieurs marchés déjà tendus — Basel-Stadt (+1.37%), Valais (+1.26%), Genève (+1.08%), Aargau (+1.05%) et Vaud (+0.97%) — et la migration internationale est restée élevée par rapport à la population à Basel-Stadt, Genève, Valais, Vaud et Zürich. L'activité de recherche des acheteurs indique la même tendance : Realmatch360 a enregistré une augmentation de +4.3% de la demande pour les appartements en propriété en 2025, tandis que les annonces de vente disponibles ont diminué d'environ 42 000 à moins de 40 000 par trimestre. Le SECO et la BNS prévoient tous deux une croissance du PIB suisse d'environ +1% en 2026, bien en dessous de la moyenne historique ; la croissance de la demande ralentit donc mais reste suffisamment ferme pour maintenir le marché tendu pendant que l'offre rattrape son retard.

Évolution du nombre de transactions depuis 2012 par année

Les taux bas soutiennent notre prévision d’une hausse des prix de 3 % en 2026

Au quatrième trimestre 2025, RealAdvisor prévoyait une hausse des prix résidentiels d'environ +2.5% à +3.0% pour 2026. Le début d'année confirme cette trajectoire, la vigueur des appartements plaidant pour la limite supérieure de la fourchette. Toutefois, la reprise progressive des transactions et le contexte macroéconomique incitent à la prudence.

Les conditions de financement restent très favorables. Le taux directeur de la BNS s'établit à 0.0%, l'inflation à +0.1% et les taux hypothécaires fixes à 10 ans autour de 1.4%. La courbe des taux suisse reste ascendante, avec des rendements à 10 ans de la Confédération proches de 0.4%. Cette structure maintient les hypothèques SARON à un niveau exceptionnellement bas, tandis que les taux fixes devraient rester globalement stables.

L'environnement macroéconomique est équilibré, mais les prix de l'énergie restent à surveiller. La BNS et le SECO prévoient une inflation de 0.4% à 0.5% en 2026. Si les prix du pétrole se normalisent, la BNS pourra facilement maintenir les taux à zéro. Si le conflit perdure et que les coûts énergétiques se répercutent sur les transports et les salaires, les taux fixes pourraient augmenter modérément.

La croissance indique un marché stable plutôt qu'en plein essor. Le SECO prévoit un PIB suisse à +1.0% en 2026, freiné par l'incertitude et les coûts de l'énergie. Le ralentissement attendu de l'emploi et de l'immigration devrait également limiter la pression sur la demande. Le scénario de base est donc favorable aux valeurs immobilières grâce au financement bon marché, sans pour autant signaler une accélération.

Un risque à la hausse subsiste pour le haut de gamme. Le regain d'incertitude géopolitique, notamment au Moyen-Orient, renforce l'attrait de la Suisse comme valeur refuge. Cela pourrait soutenir les marchés de premier plan (Genève, Zoug, Zurich, Vaud, stations alpines), confirmant la résilience du segment du luxe sans pour autant dicter la tendance nationale.

Pour 2026, nous anticipons désormais une hausse des prix d'environ +3.0%, légèrement au-dessus de notre estimation du trimèstre 2025. Les appartements devraient se situer dans le haut de la fourchette, les maisons plus près du milieu. Les taux bas et l'offre restreinte soutiennent les prix, mais la faible croissance, le ralentissement de l'immigration et les contraintes d'abordabilité incitent à ne pas extrapoler les signaux de ce trimestre.

Évolution des prix immobiliers par rapport à l’inflation depuis 2010

Cantons : Évolution du prix des maisons et appartements

Agglomérations : Évolution du prix des maisons et appartements

Sources et méthodologie

¹ RealAdvisor Research

² Office fédéral de la statistique (OFS), Offices statistiques cantonaux de Genève, Zurich et Tessin

³ Swiss Real Estate Data Pool

⁴ Société Suisse des Entrepreneurs (SSE)

⁵ Banque nationale suisse (BNS)

⁶ Chambre des notaires de Genève, RealAdvisor Finance

⁷ Réserve fédérale américaine (Fed), Banque centrale européenne (BCE)

Informations complémentaires

- Consulter les prix immobiliers

- Estimation immobilière en ligne

- Télécharger la version complète du baromètre

Contact Presse

- press@realadvisor.com

- +41 (0) 22 552 46 46

RealAdvisor SA

Rte de Saint-Julien 198,

CH-1228 Plan-les-Ouates

RealAdvisor AG

Heinrichstrasse 200

CH-8005 Zürich

Suisse

Suisse España

España France

France Italia

Italia Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom