Variation trimestrielle des prix immobiliers au 31 décembre 2025

Prix moyen au m² des appartements et maisons

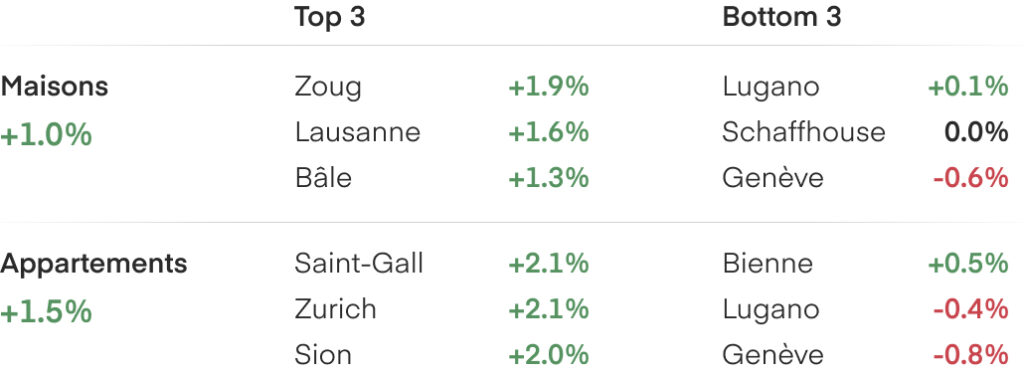

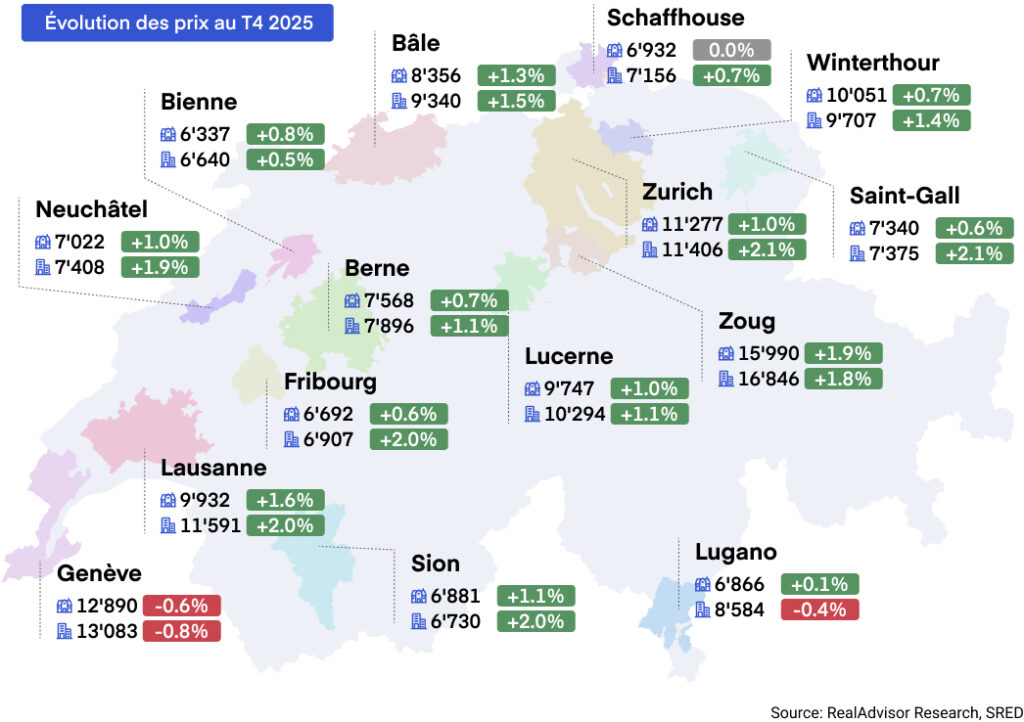

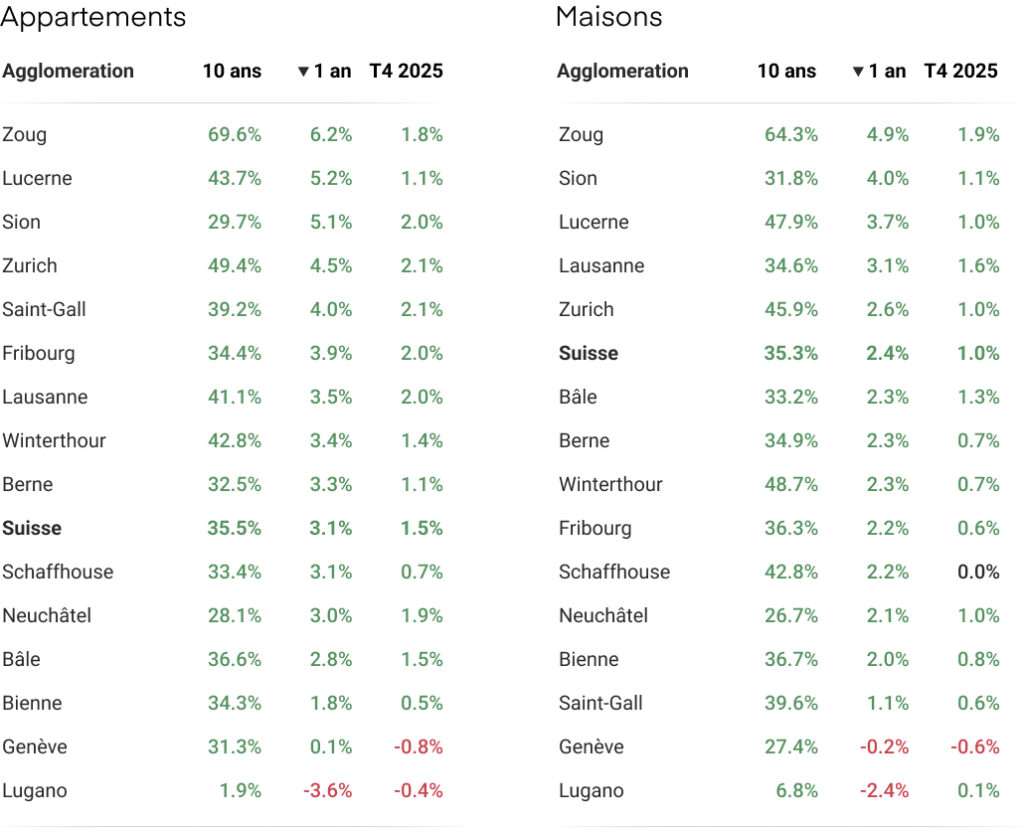

T4 2025 : Évolution dans les quinze plus grandes agglomérations

Reprise des transactions, les prix poursuivent leur hausse

Le marché immobilier suisse a achevé sa reprise en 2025, avec des prix, des transactions et une activité de construction tous en territoire nettement positif pour la première fois depuis 2021. Les prix des appartements ont progressé de 3.1 % et ceux des maisons de 2.4 %, marquant la deuxième année consécutive d'accélération. Les volumes de transactions ont augmenté d'environ 7 %, la première année positive depuis 2021, bien que l'activité reste nettement inférieure aux niveaux historiques. Pour 2026, nous anticipons une modération de la croissance des prix à 2–3 %, soutenue par une offre limitée et des conditions de financement favorables.

La croissance des prix s'accélère pour la deuxième année consécutive

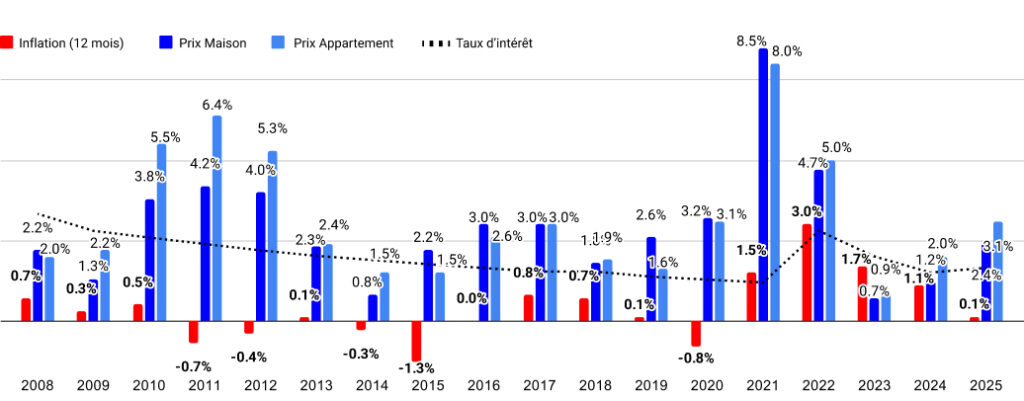

En 2025, les prix immobiliers suisses ont poursuivi leur accélération, s'appuyant sur la dynamique établie en 2024. Les prix des appartements ont progressé de 3.1 %, contre 2.0 % en 2024 et 0.9 % en 2023. Les maisons individuelles ont augmenté de 2.4 %, soit le double des 1.2 % enregistrés l'année précédente et nettement au-dessus des 0.7 % observés en 2023. Il s'agit de la quatrième année consécutive où les appartements surperforment les maisons, bien que l'écart se soit légèrement resserré, passant de 0.8 point de pourcentage en 2024 à 0.7 point en 2025. Les prix des maisons, qui accusaient un retard significatif depuis 2022, ont désormais largement rattrapé leur retard. Avec une inflation à 0 % sur l'année, tous les gains représentent une croissance réelle des prix. Cela contraste nettement avec 2023, où l'inflation avait érodé une grande partie de la hausse nominale.

Parmi les 15 plus grandes agglomérations, 14 sur 15 ont enregistré une hausse des prix des appartements sur l'année. Zoug (6.2 %) et Lucerne (5.2 %) ont dominé le marché, suivis de Sion (5.1 %), Zurich (4.5 %) et Saint-Gall (4.0 %). Ces gains reflètent une demande toujours soutenue en Suisse centrale et dans certains marchés romands. Lugano a été la seule agglomération à afficher un recul, avec des prix des appartements en baisse de 3.6 % et ceux des maisons de 2.4 %, prolongeant une tendance de faiblesse pluriannuelle au Tessin. Genève a montré une divergence notable entre les segments : les appartements sont restés quasi stables (0.1 %) tandis que les maisons ont légèrement reculé (−0.2 %). Cet écart pourrait suggérer un plafond d'accessibilité, où les acquéreurs font face à des contraintes de financement plus strictes.

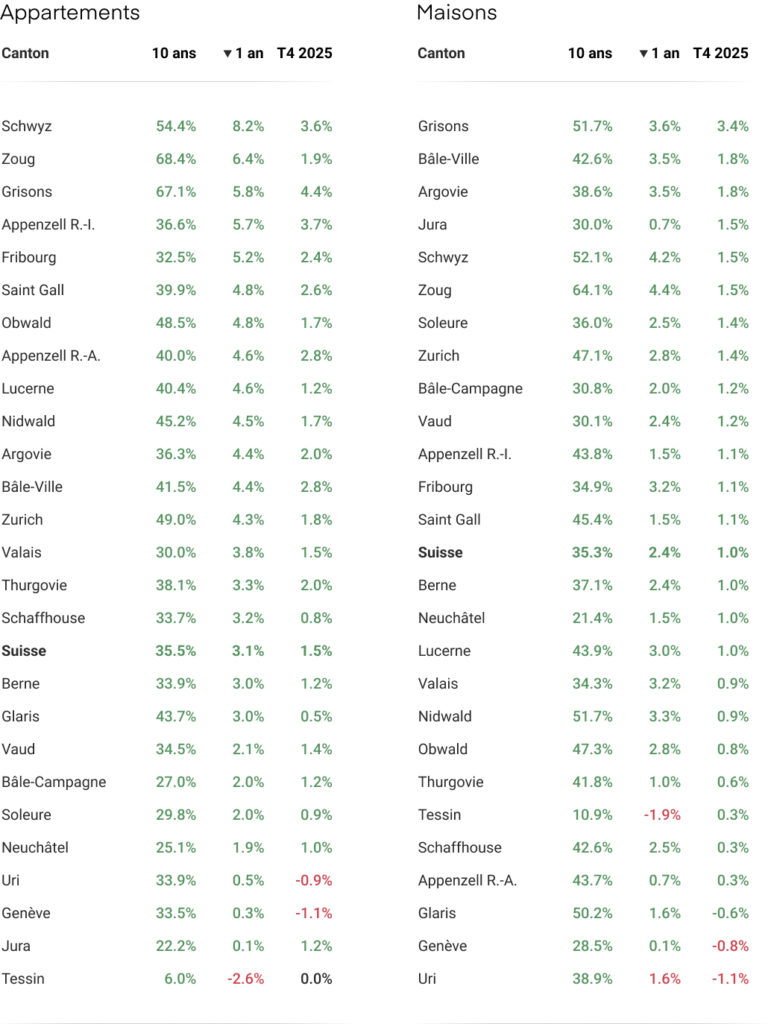

Au niveau cantonal, Schwytz a livré la meilleure performance de l'année. Les prix des appartements y ont progressé de 8.2 %, bien au-delà de tout autre canton et plus du double de la moyenne nationale. Suivent Zoug (6.4 %), les Grisons (5.8 %), Appenzell Rhodes-Intérieures (5.7 %) et Fribourg (5.2 %). La domination de la Suisse centrale est désormais indéniable : Schwytz, Zoug, Lucerne, Nidwald et Obwald figurent tous parmi les dix premiers cantons pour la croissance des prix des appartements. Le bon résultat des Grisons (5.8 %) reflète probablement une demande soutenue pour les propriétés alpines et les résidences secondaires. À l'autre extrémité du spectre, le Tessin a été le seul canton à enregistrer une croissance négative, avec des appartements en baisse de 2.6 % et des maisons de 1.9 %. Il s'agit de sa quatrième année consécutive de sous-performance, révélant des difficultés structurelles plus profondes dans la région. Le Jura (0.1 %) et Uri (0.5 %) ont également été à la traîne, tout en restant en territoire positif.

Dans l'ensemble, 2025 a confirmé le retour du marché à une croissance soutenue et généralisée. Des hausses de prix ont été enregistrées dans 25 des 26 cantons et 14 des 15 principales agglomérations pour les appartements. Les divergences régionales continuent de s'accentuer : la Suisse centrale creuse l'écart, tandis que le Tessin reste durablement faible. Le marché ne montre aucun signe de surchauffe ou de correction imminente. Il apparaît équilibré, soutenu par une demande résiliente et une offre contrainte, avec une croissance répartie tant dans les centres urbains que dans les régions de taille moyenne.

Combien vaut ma maison ?

Saisissez votre adresse et cliquez sur le bouton pour accéder à l’estimateur RealAdvisor.

Les volumes de transactions repartent à la hausse, mettant fin à trois années de déclin

Après trois années consécutives de baisse, les volumes de transactions sont redevenus positifs en 2025. Le nombre de ventes immobilières a augmenté d'environ 7 % par rapport à 2024, qui avait marqué le niveau le plus bas depuis plus d'une décennie. Si cela représente une stabilisation bienvenue, l'activité reste historiquement modérée, encore environ un tiers en dessous du pic de 2021 et bien en deçà de la moyenne décennale. La liquidité du marché s'est améliorée, mais un retour complet aux niveaux d'avant 2022 reste à concrétiser.

Cette amélioration a été principalement portée par des taux d'intérêt stables et bas. La BNS a abaissé son taux directeur à six reprises entre début 2024 et mi-2025, le ramenant de 1.75 % à 0 %. Sur la même période, les taux hypothécaires à 10 ans se sont stabilisés autour de 1.6–1.7 %. Ces conditions ont permis aux attentes des acheteurs et des vendeurs de converger après des années de blocage, libérant progressivement une partie de la demande latente accumulée depuis 2022. La reprise a été généralisée, bien que non universelle : Genève a enregistré 3 619 transactions, contre 3 754 en 2024, un rappel que les contraintes d'offre continuent de limiter l'activité dans les marchés les plus tendus du pays.

Les dynamiques d'inventaire varient fortement selon les régions, et ces différences sont étroitement corrélées à l'évolution des prix. Au niveau national, le nombre de biens sur le marché a chuté à environ 43 700 en fin d'année, contre 45 000 un an plus tôt. Mais le tableau diffère radicalement selon les cantons.

En Suisse centrale et à Zurich, l'offre s'est encore resserrée : les annonces ont reculé de 19.4 % à Zoug, de 11.7 % à Zurich et de 5.5 % à Lucerne. Ce sont également les cantons affichant la plus forte croissance des prix et les marchés les plus dynamiques, avec un délai médian de vente aussi bas que 68 jours à Zoug et 74 jours à Schwytz et Lucerne. À l'opposé, le Tessin a vu ses annonces augmenter de 19.5 %, portant son total à plus de 10 000 biens, de loin le plus élevé du pays. Les propriétés y mettent un délai médian de 192 jours à se vendre, près de trois fois plus longtemps qu'à Zoug. Le Jura a enregistré une hausse encore plus marquée des annonces (46.2 %) et un délai médian de 125 jours. La tendance est cohérente : là où l'offre est serrée et la rotation rapide, les prix montent ; là où les stocks s'accumulent et les biens restent plus longtemps sur le marché, celui-ci peine.

L'activité de construction a montré des signes de reprise, l'indice de la construction résidentielle revenant à 100 points (sa base du T1 2023) au quatrième trimestre pour la première fois en deux ans, signalant que l'activité a retrouvé ses niveaux d'avant le ralentissement. Pourtant, la demande continue de dépasser l'offre dans la majeure partie de la Suisse. La forte migration nette, environ 80 000 nouveaux résidents par an, continue d'alimenter la demande de logements, particulièrement dans les centres urbains et leurs bassins de vie. Avec une population dépassant désormais 9.1 millions d'habitants et une durée moyenne de détention des propriétés de 30 ans pour les propriétaires suisses, le stock disponible se renouvelle lentement. Tant que la construction neuve ne rattrapera pas son retard, le déséquilibre structurel continuera de soutenir les prix dans les marchés les plus contraints, laissant d'autres, comme le Tessin et le Jura, absorber leur surplus.

Évolution du nombre de transactions depuis 2012 par année

Perspectives — Une croissance modérée des prix se poursuivra en 2026

Le marché immobilier suisse a confirmé la reprise signalée dans notre rapport du T3. La croissance des prix s'est établie légèrement en dessous de nos prévisions de 3,0–3,5 % : appartements +3,1 %, maisons +2,4 %. Le volume des transactions a augmenté de 7 % après trois années de baisse et l'indice de la construction est revenu à 100 points pour la première fois en deux ans.

La reprise étant confirmée, la question porte sur sa durabilité. En janvier, les rendements des obligations d'État suisses à 2 ans sont repassés en territoire négatif pour la première fois depuis 2022, tandis que le SARON est également descendu sous zéro. Les marchés obligataires intègrent désormais la possibilité que la BNS abaisse ses taux sous zéro si les conditions économiques se détériorent. À Davos, le président de la BNS Martin Schlegel a reconnu que l'inflation pourrait devenir négative certains mois de 2026. Bien que la BNS maintienne son taux directeur à 0 % et devrait conserver ce niveau tout au long de 2026, le retour aux rendements négatifs suggère que le plancher des coûts de financement pourrait être plus bas que prévu.

Pour les acquéreurs, les implications sont claires : l'environnement de taux ultra-bas n'est pas seulement là pour durer – il pourrait s'approfondir. Les taux hypothécaires à 10 ans se sont stabilisés autour de 1,6–1,7 %, tandis que les hypothèques SARON affichent des taux effectifs inférieurs à 1 %. Acheter reste moins cher que louer dans de nombreuses régions, et le coût de la propriété ne devrait pas augmenter significativement à court terme.

Les perspectives économiques sont plus mitigées : PIB en ralentissement à environ 1 % en 2026 et chômage en légère hausse. Cependant, c'est précisément cette faiblesse qui maintient les taux si bas. Pour l'immobilier, un paradoxe favorable : la mollesse économique garantit que le financement reste bon marché.

Pour 2026, nous anticipons une croissance des prix de 2–3 %. Le facteur fondamental reste inchangé : la demande dépasse l'offre et les stocks sont limités. La Suisse centrale devrait continuer à surperformer, tandis que le Tessin et le Jura pourraient connaître une stagnation. Pour la majeure partie du pays, les perspectives sont à une croissance continue, bien que modérée.

Évolution des prix immobiliers par rapport à l’inflation depuis 2008

Cantons : Évolution du prix des maisons et appartements

Agglomérations : Évolution du prix des maisons et appartements

Sources et méthodologie

¹ RealAdvisor Research

² Office fédéral de la statistique (OFS), Offices statistiques cantonaux de Genève, Zurich et Tessin

³ Swiss Real Estate Data Pool

⁴ Société Suisse des Entrepreneurs (SSE)

⁵ Banque nationale suisse (BNS)

⁶ Chambre des notaires de Genève, RealAdvisor Finance

⁷ Réserve fédérale américaine (Fed), Banque centrale européenne (BCE)

Informations complémentaires

- Consulter les prix immobiliers

- Estimation immobilière en ligne

- Télécharger la version complète du baromètre

Contact Presse

- press@realadvisor.com

- +41 (0) 22 552 46 46

RealAdvisor SA

Rte de Saint-Julien 198,

CH-1228 Plan-les-Ouates

RealAdvisor AG

Heinrichstrasse 200

CH-8005 Zürich

Suisse

Suisse España

España France

France Italia

Italia Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom