Variazione trimestrale dei prezzi immobiliari al 31 marzo 2026

Prezzo medio di appartamenti e case al m²

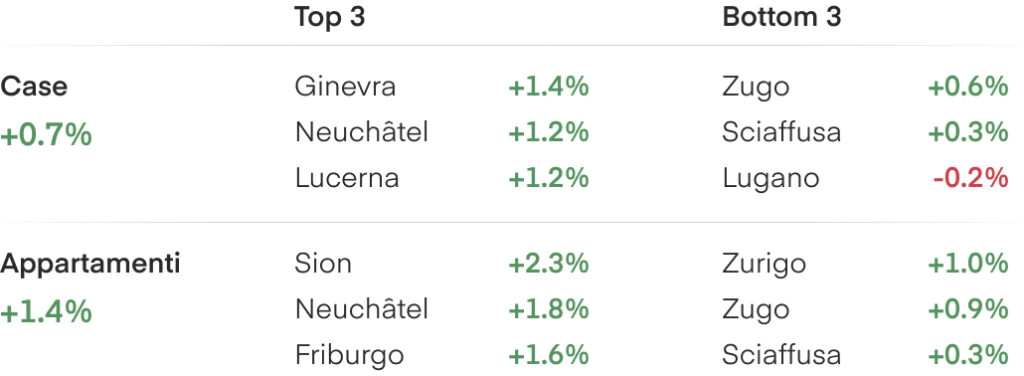

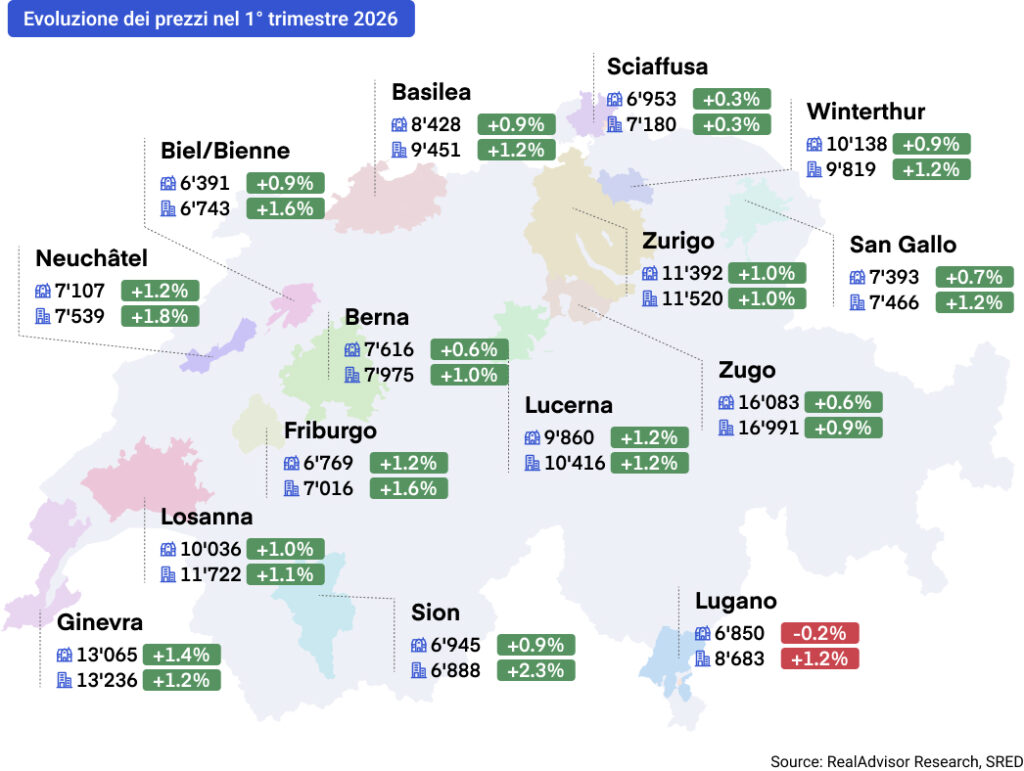

T1 2026: L’evoluzione nelle quindici città principali

Forte aumento del prezzo degli appartamenti in un mercato teso

I prezzi degli appartamenti sono aumentati in tutta la Svizzera nel primo trimestre del 2026, crescendo del +1,4% nel trimestre e del +4,1% negli ultimi dodici mesi, continuando a sovraperformare le case unifamiliari. La tensione principale è che l'offerta sta migliorando sulla carta ma non ancora nella realtà: le abitazioni autorizzate sono rimbalzate a oltre 52 000 nel 2025, eppure l'attività di transazione si sta riprendendo solo gradualmente e il ritardo tra i permessi e i completamenti mantiene il mercato teso. Questo mix supporta una previsione vicina al limite superiore del nostro intervallo compreso tra +2,5% e +3,0% per il 2026.

L'aumento dei prezzi si estende ai mercati periferici

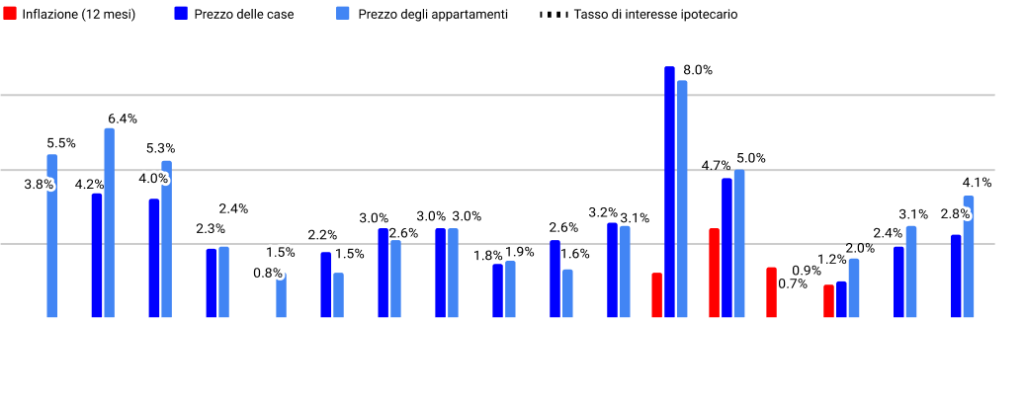

I prezzi residenziali svizzeri hanno registrato un altro trimestre positivo. A livello nazionale, i prezzi degli appartamenti sono aumentati del +1,4% su base trimestrale e del +4,1% su base annua. Le case unifamiliari sono aumentate del +0,7% nel trimestre e del +2,8% in dodici mesi. Con un'inflazione a solo +0,1%, questi aumenti rappresentano una crescita reale dei prezzi.

Questo estende un modello visibile nei trimestri precedenti: gli appartamenti sono ora cresciuti più rapidamente delle case unifamiliari in ciascuno degli ultimi tre trimestri. Il divario si è anche ampliato in questo trimestre, con gli appartamenti in rialzo del +4,1% in dodici mesi rispetto al +2,8% delle case. Anche l'ampiezza del movimento è importante: i prezzi degli appartamenti sono aumentati in ogni agglomerazione principale e in ogni cantone, mentre la crescita delle case è stata positiva nella maggior parte dei mercati ma ancora più irregolare. L'ampiezza è più importante della classifica: anche i mercati degli appartamenti più lenti sono rimasti positivi, da Schaffhausen a +0,3% a Zurigo a +1,0% e Lugano a +1,2%.

I maggiori aumenti sono arrivati al di fuori delle regioni centrali tradizionali. Nel segmento degli appartamenti, Sion ha guidato con il +2,3%, seguita da Neuchâtel (+1,8%) e Friburgo (+1,6%). Per le case unifamiliari, Ginevra ha guidato con il +1,4%, con Neuchâtel e Luzern entrambe a +1,2%. Il risultato è un trimestre più orientato verso la Romandia e le Alpi rispetto alla fine del 2025, quando Zurigo e Zug dominavano la classifica.

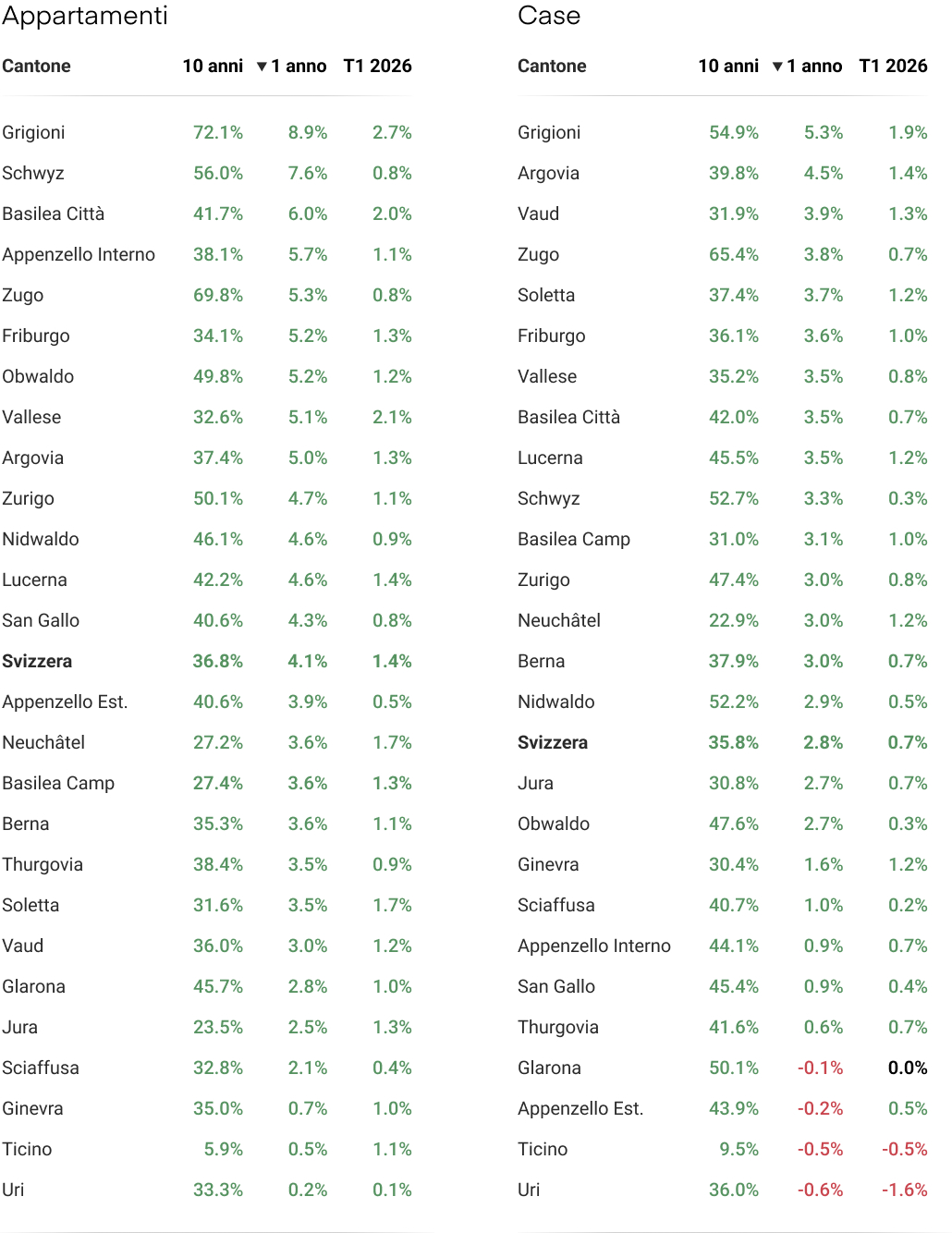

I dati cantonali confermano lo stesso modello con una prospettiva più ampia. La crescita degli appartamenti è stata più forte nei Grigioni (+2,7%), in Vallese (+2,1%) e a Basilea Città (+2,0%), con le case guidate dai Grigioni (+1,9%), Argovia (+1,4%) e Vaud (+1,3%). Nessun singolo mercato metropolitano sta trainando il trimestre.

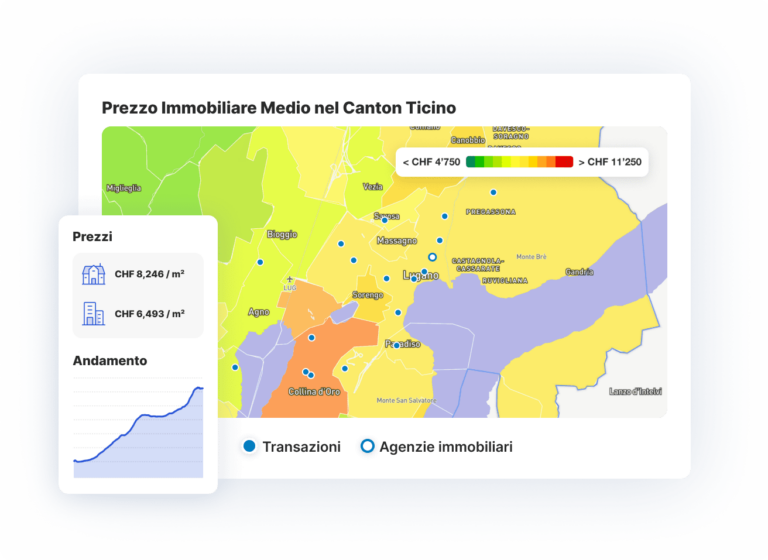

L'eccezione è Lugano, dove i prezzi delle case sono scesi del -0,2% nel trimestre, coerentemente con il recente andamento più debole del Ticino. Rispetto al T4 2025, Ginevra è migliorata materialmente in entrambi i segmenti, Zug si è raffreddata rispetto alla sovraperformance di fine 2025 e il Ticino non ha ancora mostrato un chiaro segno di inversione.

Quanto vale la mia casa?

Inserisci il tuo indirizzo per ottenere una stima immediata e gratuita del tuo immobile.

Il mercato resta teso nonostante il rimbalzo dei permessi di costruzione

L'attività di transazione si sta riprendendo, ma il miglioramento è ancora graduale. La Svizzera ha registrato un aumento stimato del +5% nei volumi di transazione nel 2025, dopo il +2% del 2024. Questo segna due letture positive consecutive, ma segue una profonda correzione: l'attività era scesa del -13% nel 2022 e del -20% nel 2023. L'ultima fotografia a dodici mesi punta nella stessa direzione, con un'attività in crescita di circa il +4,7% su base annua.

Questa distinzione è importante. Il mercato non è spinto al rialzo da un ampio boom di liquidità o da un improvviso ritorno del turnover speculativo. I prezzi stanno aumentando mentre l'attività di transazione si sta ancora riprendendo dall'ultima flessione, il che rafforza la lettura centrale del trimestre: la scarsità, non l'eccesso di liquidità, sta determinando il prezzo.

Anche il lato dell'offerta si sta muovendo nella giusta direzione, ma non abbastanza velocemente da cambiare rapidamente l'equilibrio. L'indice della costruzione residenziale è in rialzo di circa il +6% su base annua e ha ora recuperato circa il +8% dal suo minimo di fine 2024, confermando che l'edilizia residenziale ha nettamente invertito la tendenza rispetto al minimo del 2024. Anche la Società Svizzera degli Impresari Costruttori identifica l'edilizia residenziale come il principale motore di crescita per il 2026.

I dati sulle domande di permesso di costruzione puntano nella stessa direzione ma espongono anche il principale collo di bottiglia per il 2026. Le abitazioni autorizzate sono rimbalzate a oltre 52 000 nel 2025, rispetto alle circa 41 000 del 2023. La SECO osserva che il divario tra l'approvazione e la costruzione effettiva dura solitamente diversi trimestri e può superare un anno per i progetti più grandi, quindi il rimbalzo sostiene principalmente l'attività nei prossimi trimestri piuttosto che l'attuale mercato teso. Il problema non è solo se i progetti vengono approvati, ma con quale rapidità le approvazioni possono trasformarsi in case completate.

Sul lato della domanda, lo squilibrio non si è attenuato. La crescita della popolazione nel 2025 è rimasta solida in diversi mercati già tesi — Basilea Città (+1,37%), Vallese (+1,26%), Ginevra (+1,08%), Argovia (+1,05%) e Vaud (+0,97%) — e la migrazione internazionale è rimasta elevata rispetto alla popolazione a Basilea Città, Ginevra, Vallese, Vaud e Zurigo. L'attività di ricerca degli acquirenti punta nella stessa direzione: Realmatch360 ha registrato un aumento del +4,3% nella domanda di appartamenti di proprietà nel 2025, mentre gli annunci di vendita disponibili si sono ridotti da circa 42 000 a meno di 40 000 a trimestre. Sia la SECO che la BNS prevedono una crescita del PIL svizzero di circa il +1% nel 2026, ben al di sotto della media storica, quindi la crescita della domanda si sta moderando ma rimane abbastanza solida da mantenere il mercato teso mentre l'offerta recupera.

Evoluzione del numero di transazioni dal 2012 per trimestre

I tassi bassi ancorano la previsione di aumento dei prezzi al +3% per il 2026

Nel quarto trimestre del 2025, RealAdvisor prevedeva un aumento dei prezzi residenziali di circa il +2,5% - +3,0% per il 2026. L'inizio dell'anno conferma questa traiettoria, con la forza degli appartamenti che depone a favore del limite superiore della fascia. Tuttavia, la graduale ripresa delle transazioni e il contesto macroeconomico invitano alla prudenza.

Le condizioni di finanziamento restano molto favorevoli. Il tasso guida della BNS si attesta allo 0,0%, l'inflazione al +0,1% e i tassi ipotecari fissi a 10 anni intorno all'1,4%. La curva dei rendimenti svizzera rimane inclinata positivamente, con i rendimenti a 10 anni della Confederazione vicini allo 0,4%. Questa struttura mantiene le ipoteche SARON a un livello eccezionalmente basso, mentre i tassi fissi dovrebbero rimanere ampiamente stabili.

L'ambiente macroeconomico è equilibrato, ma i prezzi dell'energia restano da monitorare. La BNS e la SECO prevedono un'inflazione dello 0,4% - 0,5% nel 2026. Se i prezzi del petrolio si normalizzano, la BNS potrà facilmente mantenere i tassi a zero. Se il conflitto perdura e i costi energetici si ripercuotono sui trasporti e sui salari, i tassi fissi potrebbero aumentare moderatamente.

La crescita indica un mercato stabile piuttosto che in forte espansione. La SECO prevede un PIL svizzero al +1,0% nel 2026, frenato dall'incertezza e dai costi dell'energia. Anche il previsto rallentamento dell'occupazione e dell'immigrazione dovrebbe limitare la pressione sulla domanda. Lo scenario di base è quindi favorevole ai valori immobiliari grazie ai finanziamenti a basso costo, senza tuttavia segnalare un'accelerazione.

Sussiste un rischio al rialzo per la fascia alta. La rinnovata incertezza geopolitica, in particolare in Medio Oriente, rafforza l'attrattiva della Svizzera come bene rifugio. Ciò potrebbe sostenere i mercati primari (Ginevra, Zugo, Zurigo, Vaud, località alpine), confermando la resilienza del segmento di lusso senza tuttavia dettare la tendenza nazionale.

Per il 2026, prevediamo ora un aumento dei prezzi di circa il +3,0%, leggermente al di sopra della nostra stima del T4 2025. Gli appartamenti dovrebbero collocarsi nella parte alta della fascia, le case più vicino alla metà. I tassi bassi e l'offerta limitata sostengono i prezzi, ma la debole crescita, il rallentamento dell'immigrazione e i vincoli di accessibilità sconsigliano di estrapolare i segnali di questo trimestre.

Evoluzione dei prezzi delle case rispetto all'inflazione dal 2010

Cantoni: l’evoluzione dei prezzi di case e appartamenti

Città: l’evoluzione dei prezzi di case e appartamenti

Fonti e metodologia

¹ RealAdvisor Research

² Uffici cantonali di statistica (Federale, Ginevra, Zurigo, Ticino)

³ Swiss Real Estate Data Pool

⁴ Società Svizzera degli Imprenditori (SSE)

⁵ Banca nazionale svizzera (BNS)

⁶ Camera dei notai di Ginevra, RealAdvisor Finance

⁷ Federal Reserve / Banca Centrale Europea (BCE)

Maggiori informazioni

- Consulta i prezzi delle proprietà

- Valutazione immobiliare online

- Scarica la versione completa del barometro

Contatti Stampa

- press@realadvisor.com

- +41 (0) 22 552 46 46

RealAdvisor SA

Rte de Saint-Julien 198,

CH-1228 Plan-les-Ouates

RealAdvisor AG

Heinrichstrasse 200

CH-8005 Zürich

Suisse

Suisse España

España France

France Italia

Italia Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom