Preise steigen trotz steigender Zinsen

Durchschnittlicher Preis pro m2 für Wohnungen und Häuser

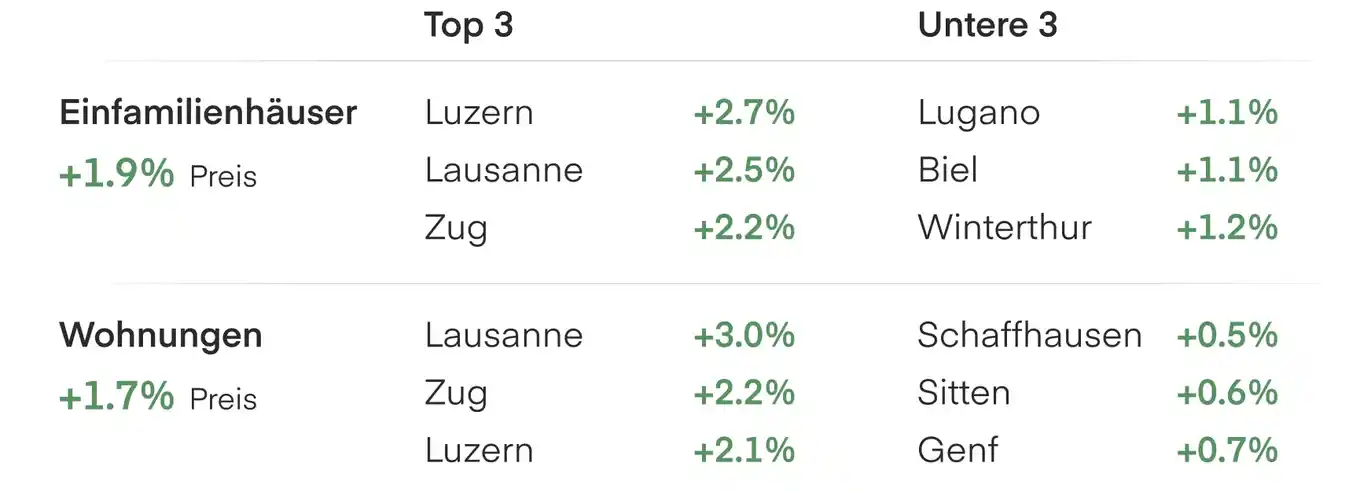

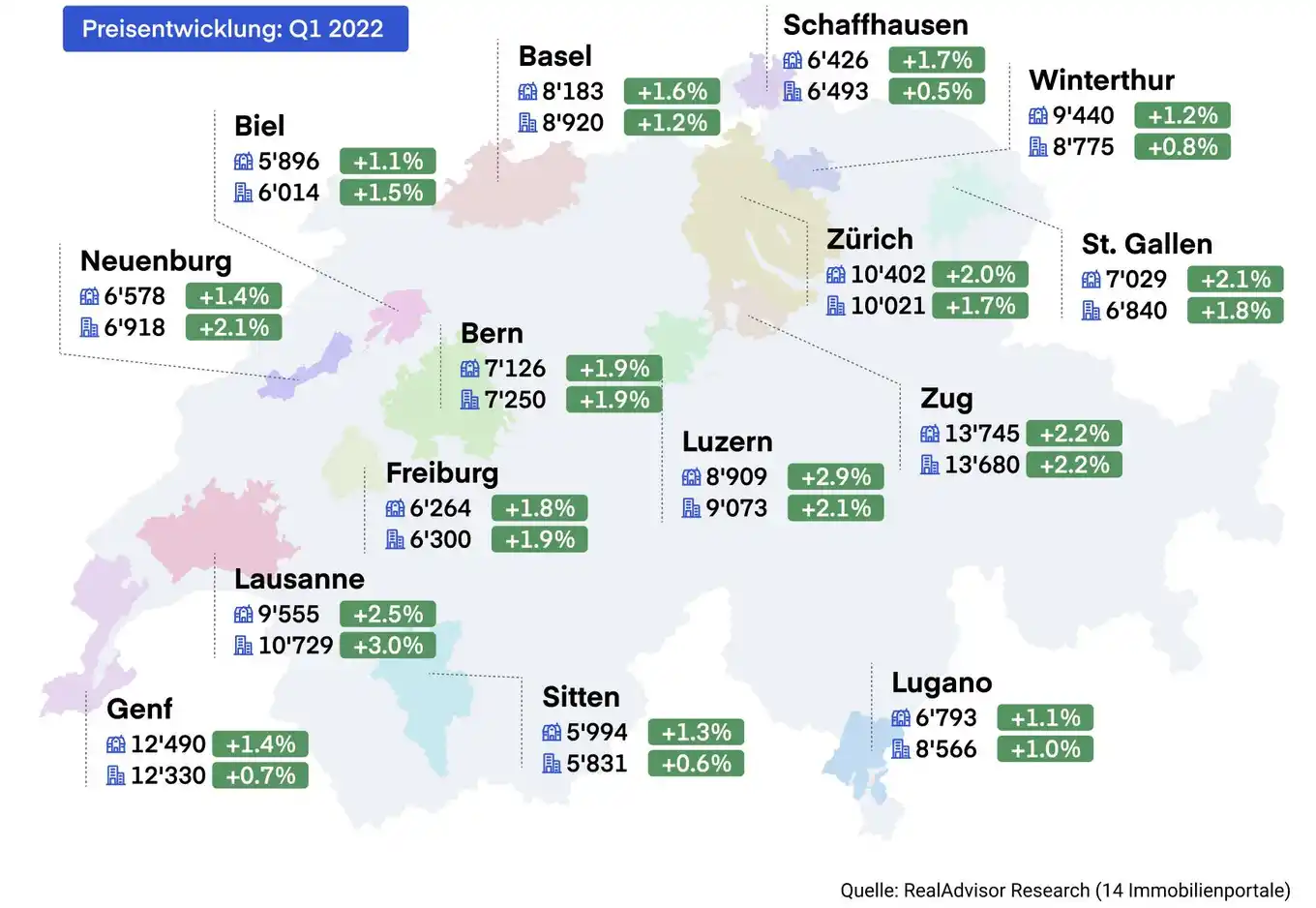

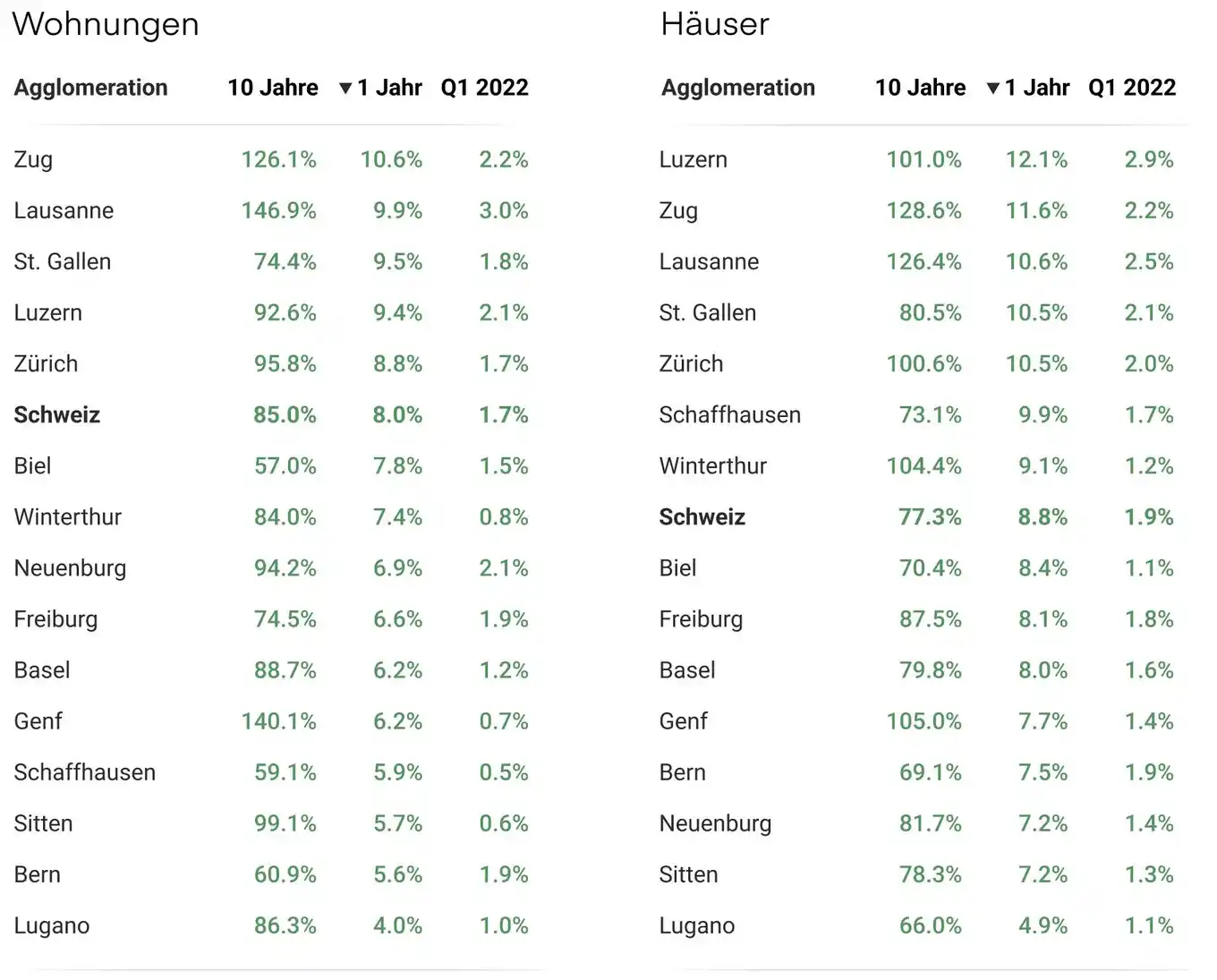

Q1 2022: Die Entwicklung in den fünfzehn grössten Agglomerationen

Die Preise steigen trotz ebenfalls steigender Zinsen weiterhin an

Die Hypothekarzinsen sind um mehr als 150% in die Höhe geschnellt. Dieser Anstieg hat bisher keinen Einfluss auf die Entwicklung der Immobilienpreise. Diese steigen im 1. Quartal 2022 um +1.8%. Das Angebot wird knapper, da der Bestand an zum Verkauf stehender Immobilien weiter abnimmt. Er sinkt um -12% bei Einfamilienhäusern und -5% bei Wohnungen. Für Käufer verdoppelt sich die Belastung durch die Hypothekarzinsen auf 16% des durchschnittlichen Haushaltseinkommens gegenüber 8% im vergangenen Jahr.

Trotz eines erheblichen Anstiegs der Hypothekarzinsen steigen die Immobilienpreise weiterhin an.

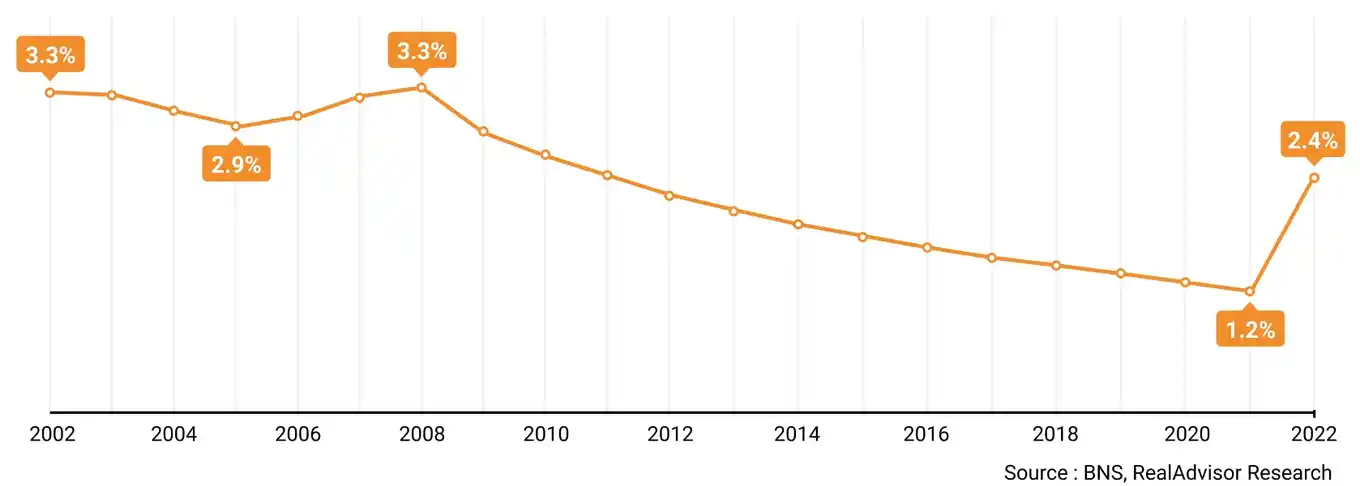

Im April haben sich die Festhypotheken mit einer Laufzeit von 10 Jahren der 2.4% Marke genähert. Ein Wert, den es seit acht Jahren nicht gegeben hat. Die Analysten sagen für die nächsten 12 Monate einen Aufwärtstrend bei den langfristigen Festverzinsungen voraus. Es ist durchaus möglich, dass bei diesen Zahlen eine gewisse Volatilität vorhanden ist. Im aktuell unsicheren Wirtschaftsklima sind die Massnahmen der internationalen Zentralbanken schwer vorherzusagen. Inflation und steigende Preise sind die Hauptursachen für den Anstieg. Trotz der Tatsache, dass die SNB für die Schweiz, Europa und die USA eine Inflation von 2.1% prognostiziert, liegt die beobachtete jährliche Inflationsrate mit 7.5% deutlich höher.

In diesem Zusammenhang ist die Attraktivität von Sachwerten wie Immobilien sehr hoch. Immobilienbesitzer sind aktuell die grossen Gewinner dieser Situation.

Das Verhältnis der Schulden zum Wert der Immobilien ist stark gesunken. Diejenigen, die vor der Pandemie gekauft haben, haben auf dem Papier bereits eine hervorragende Investitionsrendite erzielt.

Die Nachfrage wird weiterhin stark von potenziellen Käufern angetrieben, die sich unter Druck gesetzt fühlen jetzt zu handeln. Die Angst, sich kein Haus leisten zu können, das den eigenen Bedürfnissen entspricht, ist vorhanden. Der Bestand an zum Verkauf stehenden Häusern und Wohnungen ist am Tiefpunkt angelangt. Ausserdem sind die Vermarktungsintervalle sehr kurz geworden. Immobilien sind nur kurz auf dem Markt. Käufer müssen vorbereitet und reaktionsschnell sein, um sich die Immobilie zu sichern, die zu ihnen passt.

Entwicklung der Hypothekarzinsen über 20 Jahre

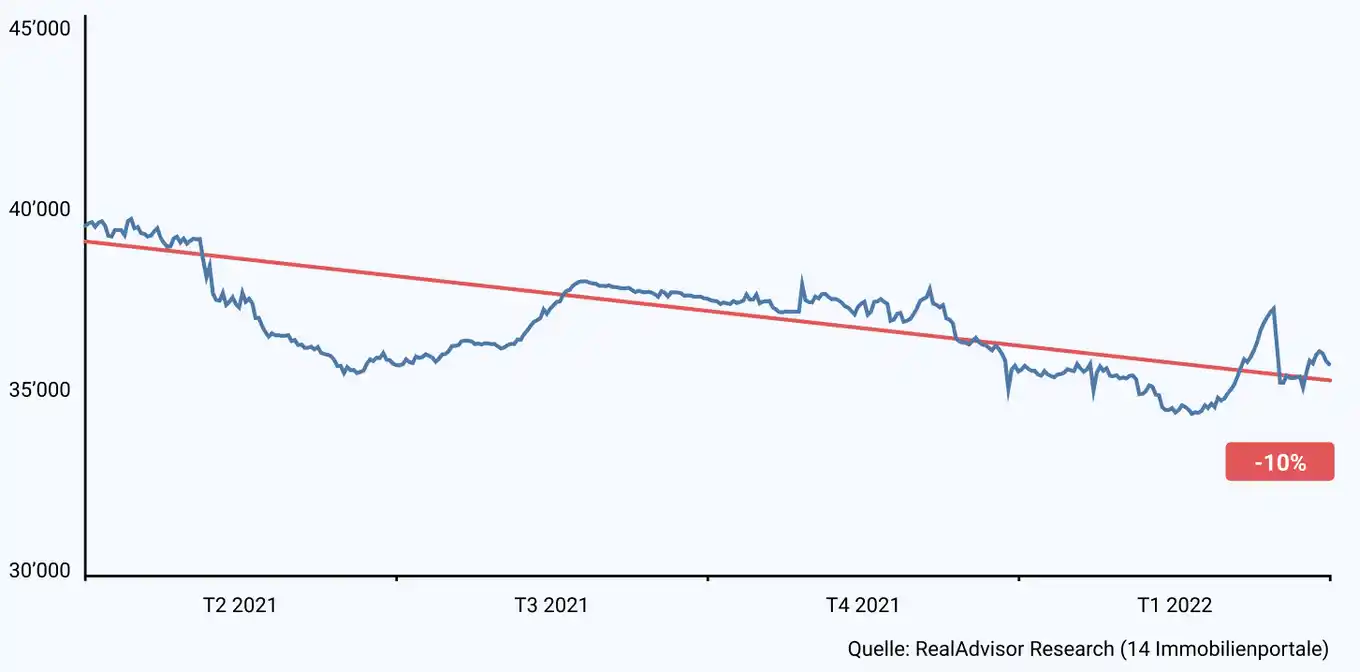

Die Entwicklung des Bestandes an zum Verkauf stehender Immobilien

März 2021 - März 2022

Der Bestand an zum Verkauf stehenden Immobilien sinkt innerhalb von 12 Monaten um -10%

Nach einem Rekordjahr in Bezug auf das Transaktionsvolumen in der Schweiz nimmt der Bestand an zum Verkauf stehender Immobilien weiter ab. Innerhalb von 24 Monaten ist der Bestand sogar um -18% gesunken. Während der Pandemie war der Bestand an Wohnungen stabil geblieben, aber seit der Rückkehr zur Normalität und dem weiteren Preisanstieg ist das Angebot innerhalb von 12 Monaten um 13% gesunken.

Die in allen Bereichen hohe Nachfrage der letzten 24 Monate hat den Markt für zum Verkauf stehende Immobilien ausgetrocknet. Darüber hinaus werden in einem angespannten Markt wie diesem viele Transaktionen intern abgewickelt und erscheinen somit nie auf dem Markt. Im Kanton Zürich haben wir dieses Phänomen tatsächlich bereits im Jahr 2021 beobachtet.

Am Ende des Jahres sind nur 1150 Online-Inserate gezählt worden, obwohl im gesamten Jahr rund 7000 Objekte verkauft worden sind.

Wenn der Bestand weiter so sinkt, wird dies den Anstieg der Kreditzinsen ausgleichen und somit die Preise in Regionen, in denen es an Kaufobjekten mangelt, hoch halten.

Es ist deutlich zu erkennen, dass erschwingliche Einfamilienhäuser bei den Käufern besonders beliebt sind, da es in den Vororten und ländlichen Gebieten in der Nähe der Grossstädte kaum noch Angebote gibt. Im Bezirk Gros de Vaud beispielsweise gibt es weniger als 100 Häuser auf dem Markt. Dies ist auch im Aargau, nahe der Agglomeration Zürich, offensichtlich, z.B. im Bezirk Bremgarten oder Baden, wo derzeit jeweils weniger als 100 Häuser zum Verkauf stehen.

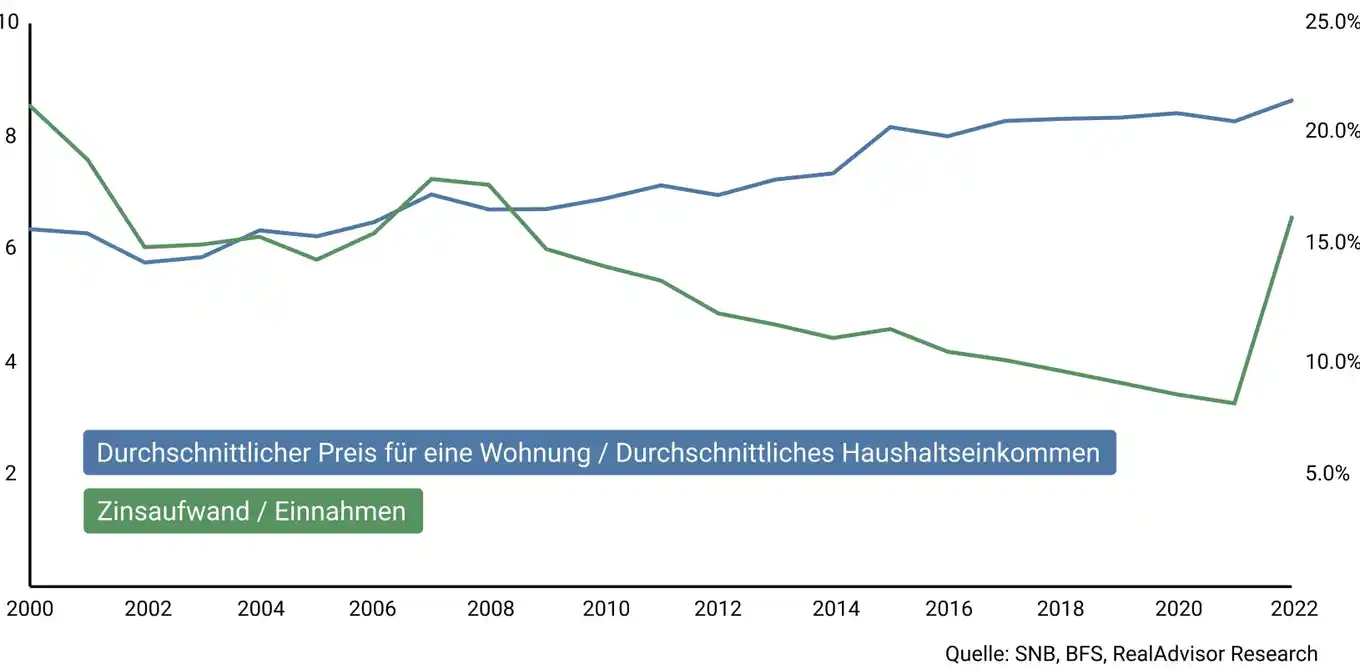

Die Belastung durch Hypothekarzinsen hat sich für Käufer verdoppelt

Steigende Immobilienpreise und Zinsen haben einen starken Einfluss auf den Anteil des notwendigen Einkommens, das Interessenten für ihr potenzielles Eigenheim aufwenden müssen. Legt man das durchschnittliche Einkommen der Schweizer Haushalte und den durchschnittlichen Preis einer Wohnung zugrunde, so hat sich der Anteil der Zinsen am Einkommen in weniger als sechs Monaten von 8% auf 16% verdoppelt.

Diese Entwicklung wird sich nicht auf die Kreditfähigkeit der Käufer auswirken. Finanzierungsinstitute haben ihre Bedingungen für die Kreditvergabe bisher nicht geändert. Die Tragbarkeit basiert weitestgehend weiterhin auf einem theoretischen Zinssatz von 5%. Hingegen fällt die neue Situation für diejenigen, die Investitionen planen, ins Gewicht.

Für diejenigen, die es sich leisten können, ist die Rechnung schon seit Jahren einfach, da die monatlichen Kosten im Eigenheim niedriger gewesen sind als die Kosten für eine Miete.

Wenn man heute in vielen Fällen die Zinslast zu den Unterhaltskosten addiert, werden die Gesamtkosten oft höher sein als die Miete für eine gleichwertige Wohnung ist. Andererseits machen die Steuerabzüge und das Wertsteigerungspotenzial den Immobilienkauf weiterhin attraktiv. Vor 20 Jahren war der Erwerb einer Immobilie bei Zinssätzen von über 3% eine ähnliche Belastung für einen Haushalt wie heute, doch es war eine sehr gute Investition, da sie heute je nach Region das 5- bis 10-fache des Eigenkapitals einbringt.

Entwicklung der Hypothekarbelastung im Verhältnis zum Durchschnittseinkommen

Agglomerationen: Entwicklung der Preise für Wohnungen und Häuser

Kantone: Entwicklung der Preise für Wohnungen und Häuser

Zusätzliche Informationen

Pressekontakt

- press@realadvisor.com

- +41 (0)22 775 05 05

Rechtliche Hinweise

RealAdvisor ist die Handelsmarke der juristischen Person "AI Partners SA", einer Gesellschaft mit Hauptsitz in Genf.

RealAdvisor

c/o AI Partners SA

Avenue Louis-Casaï 86A

1216 Cointrin

Schweiz

Suisse

Suisse España

España France

France Italia

Italia Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom