Frais de notaire à Neuchâtel: l'essentiel en un clin d'œil

- À Neuchâtel, comptez environ 4% du prix d'achat en frais de notaire (souvent entre 3,6% et 4,5%).

- Ce montant regroupe trois postes: les lods (droits de mutation), l'inscription au registre foncier et les honoraires du notaire.

- Le poste de loin le plus lourd est celui des lods, à 3,3% du prix de vente (taux réduit à 2,2% dans certains cas).

Acheter un bien immobilier à Neuchâtel implique des frais qui s'ajoutent au prix d'achat: les frais de notaire. Ils ne se limitent pas aux honoraires du notaire lui-même, et leur montant n'est pas négligeable. Le canton de Neuchâtel fait d'ailleurs partie des cantons dont les frais de notaire sont les plus élevés de Suisse romande. Cet article vous détaille leur composition, leur calcul et leur répartition entre acheteur et vendeur.

Que comprennent les frais de notaire à Neuchâtel?

Première chose à savoir: les "frais de notaire" ne vont pas tous dans la poche du notaire. Le notaire a la charge de redistribuer ces frais auprès des différents organismes concernés pour officialiser la transaction. Ils se décomposent en trois quotités:

- Les lods, c'est-à-dire les droits de mutation. À Neuchâtel, les droits de mutation portent le nom de lods, et il s'agit d'un impôt prélevé lors de l'achat d'un bien immobilier.

- Les émoluments du registre foncier, pour l'inscription du transfert de propriété.

- Les honoraires et débours du notaire, pour son travail et les frais qu'il a avancés.

Bon à savoir: à Neuchâtel, le terme officiel pour les droits de mutation est "lods et ventes". Si vous croisez ce mot dans un acte ou une facture, il désigne bien l'impôt sur l'achat immobilier, pas un frais supplémentaire caché.

Combien coûtent les frais de notaire à Neuchâtel?

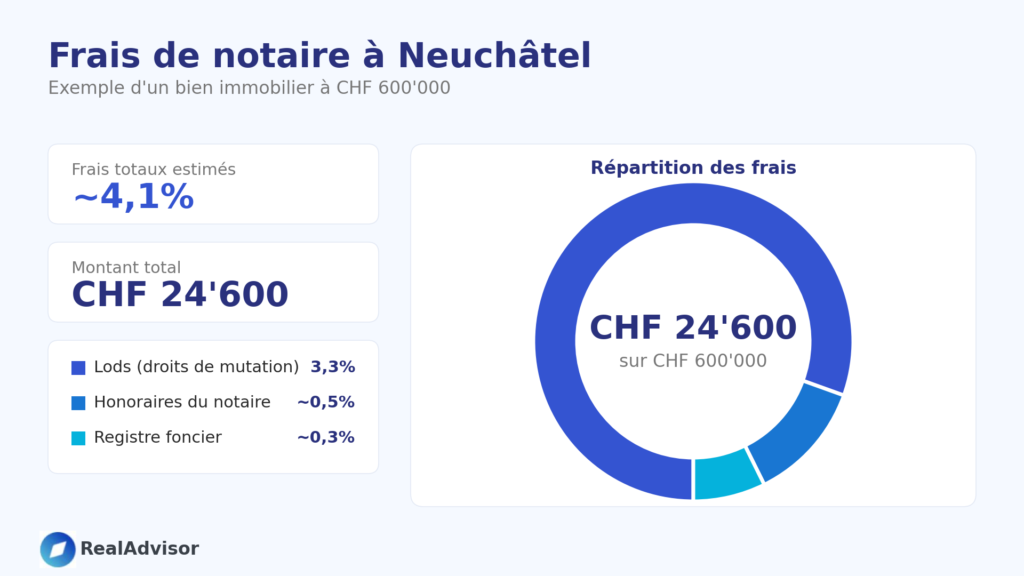

Le montant total se situe autour de 4% du prix du bien. Les frais de notaire s'élèvent à environ 4% du prix du bien immobilier dans le canton de Neuchâtel, répartis comme suit:

| Poste | Taux indicatif | À quoi ça correspond |

|---|---|---|

| Lods (droits de mutation) | 3,3% du prix de vente | Impôt cantonal sur le transfert de propriété |

| Émoluments du registre foncier | ~0,3% | Inscription officielle du nouveau propriétaire |

| Honoraires du notaire | ~0,4 à 0,5% | Rémunération du notaire et débours |

Les droits de mutation représentent 3,3% du prix de vente, l'inscription au registre foncier environ 0,3%, dont le tarif est fixé par les communes. Le poste lods est donc, à lui seul, l'essentiel de la facture.

Exemple chiffré pour un bien à CHF 600'000

Ce calcul est une estimation. Avec l'ajout d'une cédule hypothécaire pour le financement, ce montant peut grimper sensiblement, car la constitution du gage immobilier génère ses propres frais.

Astuce: les frais de notaire doivent être réglés en fonds propres, ils ne sont pas couverts par le prêt hypothécaire. Prévoyez-les dès le départ dans votre plan de financement, en plus des 20% de fonds propres exigés pour l'achat.

Le cas du taux réduit (taux spécial)

Tous les achats ne sont pas taxés à 3,3%. Un taux réduit existe. Le taux ordinaire des lods est de 3,3% du prix de vente, mais un taux spécial de 2,2% s'applique notamment pour un immeuble nouvellement construit et destiné à l'habitation.

L'écart est loin d'être anecdotique: sur un bien à CHF 600'000, passer de 3,3% à 2,2% représente une économie de CHF 6'600 sur les seuls lods. Si vous achetez du neuf pour y habiter, vérifiez systématiquement votre éligibilité au taux réduit.

Bon à savoir: le paiement des lods peut être garanti par une hypothèque légale au profit de l'État. Autrement dit, tant que l'impôt n'est pas payé, le bien reste grevé. Le notaire exige donc en général le versement de la provision pour frais avant la signature de l'acte.

Qui paie les frais de notaire à Neuchâtel?

Dans la pratique suisse, c'est en général l'acheteur qui supporte les frais d'acquisition. Il est d'usage que l'acheteur supporte seul ces frais, même s'il serait possible de convenir d'une autre répartition avec le vendeur. En contrepartie de ce paiement, c'est habituellement l'acheteur qui choisit le notaire.

La répartition n'est toutefois pas figée par la loi et peut se négocier. Il est fréquent que le vendeur prenne à sa charge tout ou partie du droit de mutation pour rendre son bien plus attractif, et cette répartition peut être négociée entre les parties.

Comment réduire ses frais de notaire à Neuchâtel?

Quelques leviers concrets permettent d'alléger la facture:

- Négocier la répartition des lods avec le vendeur, surtout dans un marché favorable à l'acheteur.

- Sortir le mobilier du prix de vente via une convention séparée. Les meubles ne sont pas soumis au droit de mutation, donc ne les intégrez pas dans le prix taxé.

- Vérifier l'éligibilité au taux spécial de 2,2% pour un bien neuf destiné à l'habitation.

Avant toute chose, connaître la valeur réelle du bien vous permet d'estimer précisément ces frais, qui se calculent en pourcentage du prix.

Combien vaut ma maison ?

Saisissez votre adresse et cliquez sur le bouton pour accéder à l’estimateur RealAdvisor.

Questions fréquentes

Quels sont les frais de notaire moyens à Neuchâtel?

Environ 4% du prix d'achat, le plus souvent entre 3,6% et 4,5%, en incluant les lods, le registre foncier et les honoraires du notaire.

Comment se calculent les frais de notaire à Neuchâtel?

Ils s'additionnent: 3,3% de lods (ou 2,2% au taux spécial), environ 0,3% pour le registre foncier et environ 0,5% d'honoraires de notaire, le tout sur le prix de vente.

Qui paie les frais de notaire, l'acheteur ou le vendeur?

Par usage, l'acheteur. La répartition des lods peut toutefois être négociée avec le vendeur, qui accepte parfois d'en prendre une part pour faciliter la vente.

Les frais de notaire sont-ils financés par la banque?

Non. Ils doivent être couverts par vos fonds propres, en plus de l'apport exigé pour le crédit hypothécaire.

Suisse

Suisse España

España France

France Italia

Italia Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom