Vierteljährliche Veränderung der Immobilienpreise zum 31. Dez. 2025

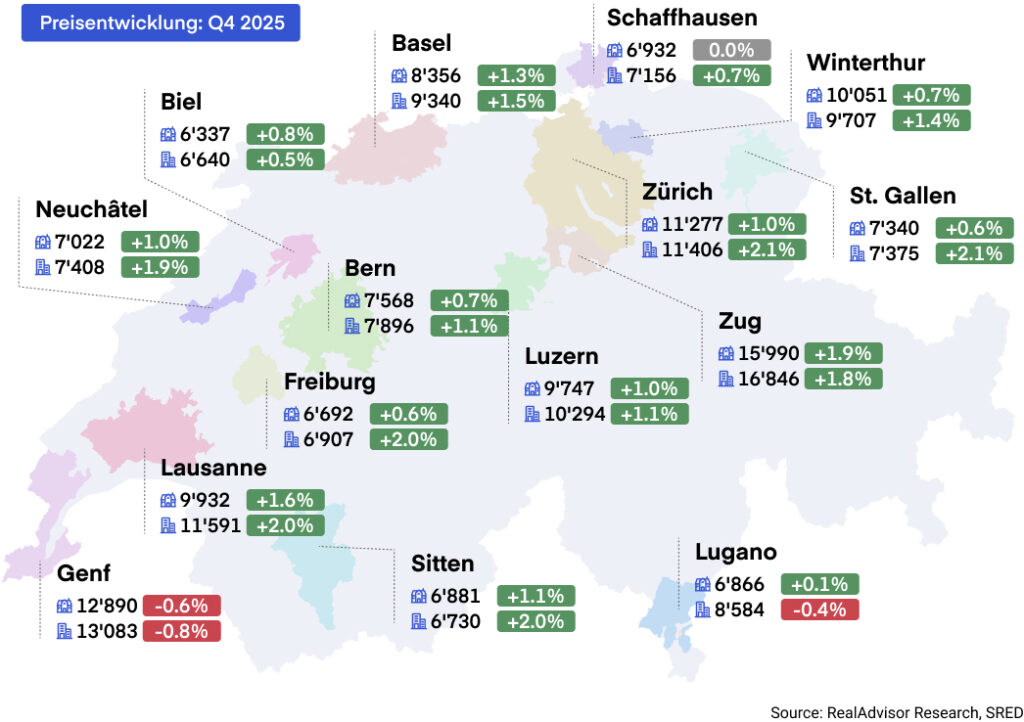

Durchschnittlicher Preis pro m² für Wohnungen und Häuser

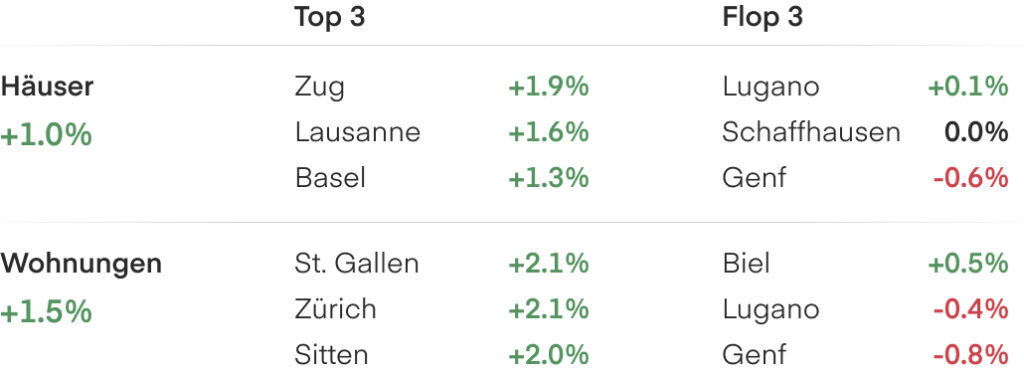

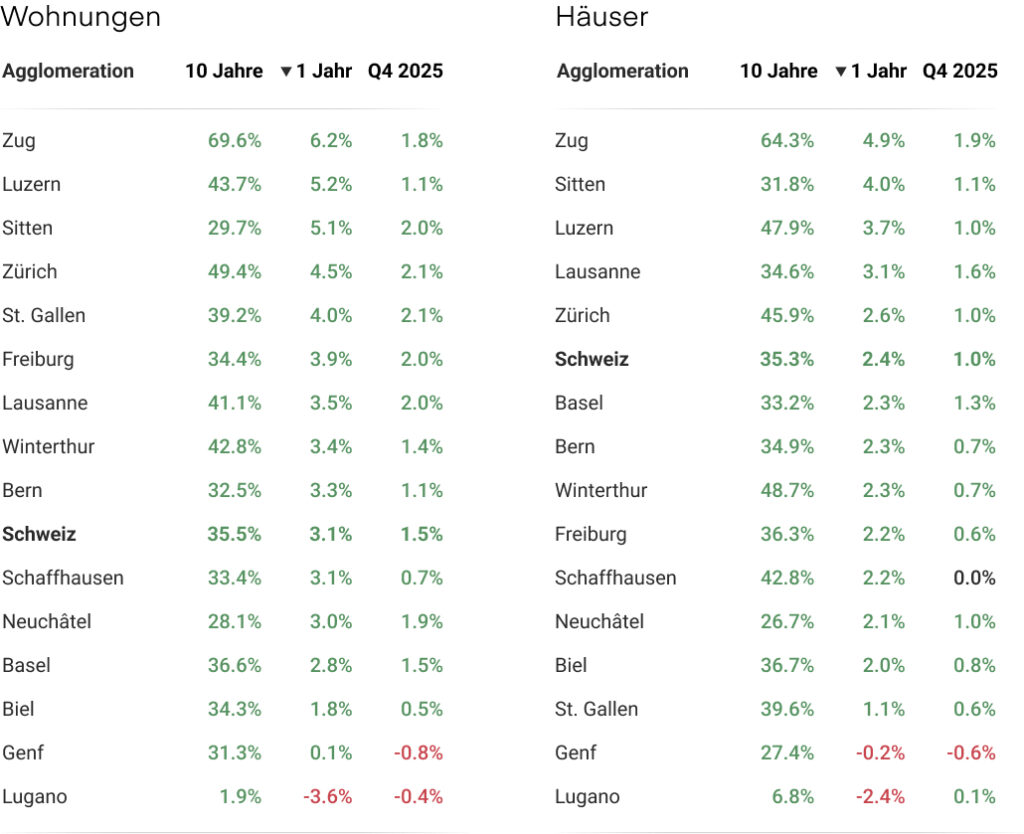

Q4 2025: Die Entwicklung in den 15 grössten Agglomerationen

Transaktionen erholen sich, Preise steigen weiter

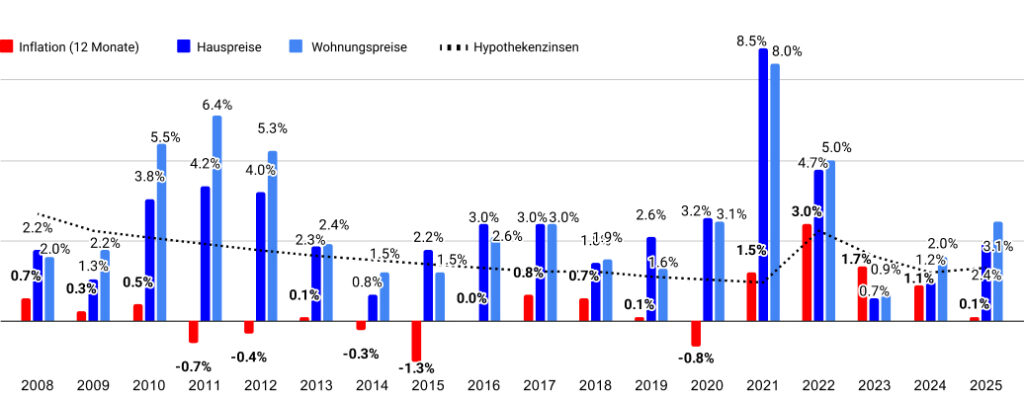

Der Schweizer Immobilienmarkt hat seine Erholung im Jahr 2025 abgeschlossen: Preise, Transaktionen und Bautätigkeit entwickelten sich erstmals seit 2021 durchgehend positiv. Die Wohnungspreise stiegen um 3.1%, die Hauspreise um 2.4% – das zweite Jahr in Folge mit Zuwachs. Das Transaktionsvolumen nahm um rund 7% zu – das erste positive Jahr seit 2021, obwohl die Aktivität weiterhin deutlich unter dem historischen Niveau liegt. Für 2026 erwarten wir eine Abschwächung des Preiswachstums auf 2–3%, gestützt durch knappes Angebot und günstige Finanzierungsbedingungen.

Preiswachstum beschleunigt sich zum zweiten Mal in Folge

Im Jahr 2025 setzten die Schweizer Immobilienpreise ihren Aufwärtstrend fort und bauten auf der Dynamik von 2024 auf. Die Wohnungspreise stiegen um 3.1%, nach 2.0% im Vorjahr und 0.9% im Jahr 2023. Einfamilienhäuser legten um 2.4% zu – das Doppelte der 1.2% des Vorjahres und deutlich über den 0.7% von 2023. Damit übertreffen Wohnungen zum vierten Mal in Folge die Hauspreisentwicklung, wobei der Abstand leicht geschrumpft ist: von 0.8 Prozentpunkten im Jahr 2024 auf 0.7 Prozentpunkte im Jahr 2025. Die Hauspreise, die seit 2022 hinterhergehinkt waren, haben nun weitgehend aufgeholt. Bei einer Inflation von 0% für das Jahr entsprechen alle Gewinne einem realen Preiswachstum – im deutlichen Gegensatz zu 2023, als die Inflation einen Grossteil der nominalen Zunahme entwertete.

Unter den 15 grössten Agglomerationen verzeichneten im Jahresverlauf 14 von 15 einen Preisanstieg bei Wohnungen. Zug (6.2%) und Luzern (5.2%) führten den Markt an, gefolgt von Sitten (5.1%), Zürich (4.5%) und St. Gallen (4.0%). Diese Zuwächse spiegeln die anhaltend starke Nachfrage in der Zentralschweiz und ausgewählten Märkten der Romandie wider. Lugano war die einzige Agglomeration mit einem Rückgang: Die Wohnungspreise fielen um 3.6%, die Hauspreise um 2.4%, was ein mehrjähriges Muster der Schwäche im Tessin fortsetzt. Genf zeigte eine bemerkenswerte Divergenz zwischen den Segmenten: Wohnungen stagnierten praktisch (0.1%), während Häuser leicht nachgaben (–0.2%). Diese Aufspaltung könnte auf eine Erschwinglichkeitsgrenze hindeuten, wo Käufer mit strengeren Finanzierungsbedingungen konfrontiert sind.

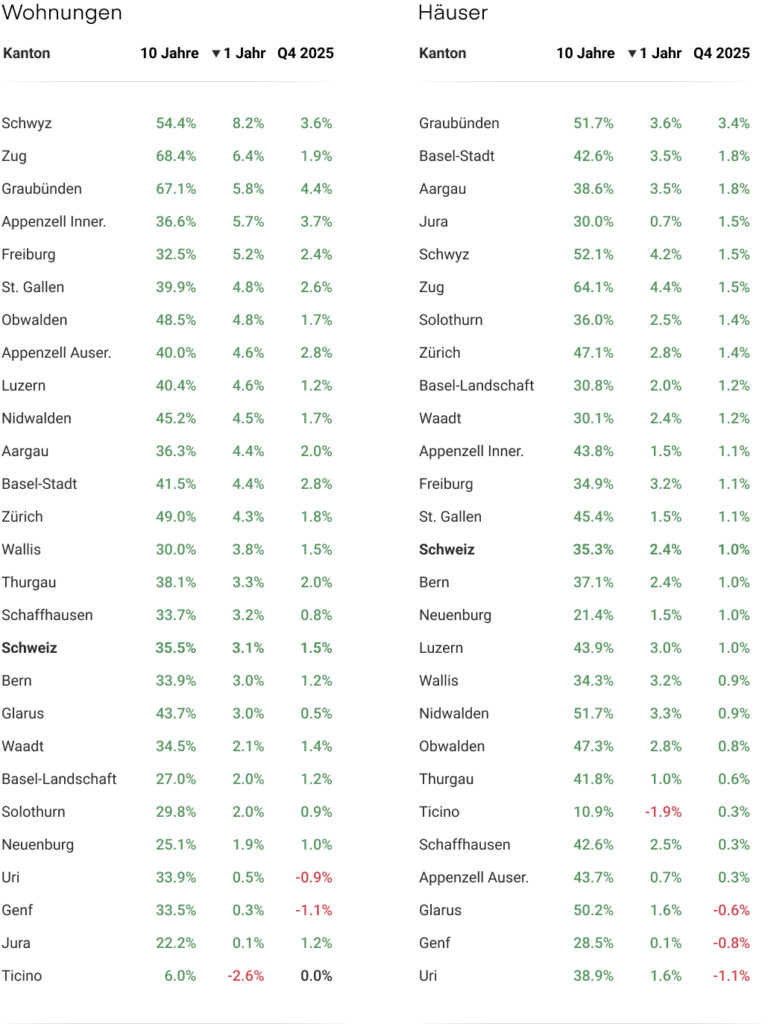

Auf kantonaler Ebene lieferte Schwyz die stärkste Performance des Jahres. Die Wohnungspreise stiegen um 8.2% – weit vor allen anderen Kantonen und mehr als das Doppelte des nationalen Durchschnitts. Es folgten Zug (6.4%), Graubünden (5.8%), Appenzell Innerrhoden (5.7%) und Freiburg (5.2%). Die Dominanz der Zentralschweiz ist nun unübersehbar: Schwyz, Zug, Luzern, Nidwalden und Obwalden zählten alle zu den Top-10-Kantonen beim Wohnungspreiswachstum. Das starke Ergebnis Graubündens (5.8%) dürfte auf die anhaltende Nachfrage nach Alpen- und Zweitwohnungsobjekten zurückzuführen sein. Am anderen Ende des Spektrums war das Tessin der einzige Kanton mit negativem Wachstum: Wohnungen –2.6%, Häuser –1.9%. Dies markiert das vierte Jahr in Folge mit unterdurchschnittlicher Entwicklung und deutet auf tieferliegende strukturelle Herausforderungen in der Region hin. Jura (0.1%) und Uri (0.5%) entwickelten sich ebenfalls unterdurchschnittlich, blieben jedoch im positiven Bereich.

Insgesamt bestätigte 2025 die Rückkehr des Marktes zu einem nachhaltigen und breit abgestützten Wachstum. Preissteigerungen wurden in 25 von 26 Kantonen und 14 von 15 grossen Agglomerationen bei Wohnungen verzeichnet. Die regionale Divergenz weitet sich weiter aus: Die Zentralschweiz setzt sich weiter ab, während das Tessin hartnäckig schwach bleibt. Der Markt zeigt keine Anzeichen von Überhitzung oder einer bevorstehenden Korrektur. Er wirkt ausgeglichen, gestützt durch widerstandsfähige Nachfrage und begrenztes Angebot, wobei das Wachstum sowohl städtische Zentren als auch mittelgrosse Regionen erfasst.

Wie viel ist meine Immobilie wert?

Ob Verkauf, Kauf oder Vermietung – eine erste, unverbindliche Marktwertschätzung schafft Klarheit.

Transaktionsvolumen steigt und beendet drei Jahre des Rückgangs

Nach drei aufeinanderfolgenden Jahren des Rückgangs drehte das Transaktionsvolumen im Jahr 2025 ins Positive. Die Zahl der Immobilienverkäufe stieg gegenüber 2024 um rund 7% – das Vorjahr hatte den tiefsten Stand seit über einem Jahrzehnt markiert. Obwohl dies eine willkommene Stabilisierung darstellt, bleibt die Aktivität historisch gesehen gedämpft: Sie liegt weiterhin rund ein Drittel unter dem Höchststand von 2021 und deutlich unter dem 10-Jahres-Durchschnitt. Die Marktliquidität hat sich verbessert, doch eine vollständige Erholung auf das Niveau vor 2022 steht noch aus.

Die Verbesserung wurde hauptsächlich durch stabile, niedrige Zinsen angetrieben. Die SNB senkte ihren Leitzins zwischen Anfang 2024 und Mitte 2025 sechs Mal von 1.75% auf 0%. Im gleichen Zeitraum pendelten sich die 10-jährigen Hypothekarzinsen bei rund 1.6–1.7% ein. Diese Bedingungen ermöglichten es, dass sich die Erwartungen von Käufern und Verkäufern nach Jahren der Pattsituation annäherten und einen Teil der seit 2022 aufgestauten Nachfrage freisetzten. Die Erholung war breit abgestützt, jedoch nicht überall gleichmässig: Genf verzeichnete 3'619 Transaktionen, ein Rückgang gegenüber 3'754 im Jahr 2024 – ein Hinweis darauf, dass Angebotsengpässe die Aktivität in den angespanntesten Märkten des Landes weiterhin bremsen.

Die Bestandsentwicklung variierte stark nach Region, und diese Unterschiede korrelieren eng mit der Preisentwicklung. Auf nationaler Ebene sank die Zahl der angebotenen Liegenschaften zum Jahresende auf rund 43'700, gegenüber 45'000 ein Jahr zuvor.

Doch das Bild unterscheidet sich dramatisch zwischen den Kantonen. In der Zentralschweiz und Zürich verknappte sich das Angebot weiter: Die Inserate fielen um 19.4% in Zug, 11.7% in Zürich und 5.5% in Luzern. Dies sind auch die Kantone mit dem stärksten Preiswachstum und den am schnellsten drehenden Märkten, mit einer medianen Vermarktungsdauer von nur 68 Tagen in Zug sowie 74 Tagen in Schwyz und Luzern. Am anderen Ende des Spektrums stiegen die Inserate im Tessin um 19.5% auf über 10'000 Objekte – mit Abstand der höchste Bestand des Landes. Dort dauert der Verkauf median 192 Tage, fast dreimal so lange wie in Zug. Im Jura war der Anstieg mit 46.2% noch stärker, bei einer medianen Vermarktungsdauer von 125 Tagen. Das Muster ist konsistent: Wo das Angebot knapp und der Umschlag schnell ist, steigen die Preise; wo sich Bestände aufbauen und Objekte länger liegen, kämpft der Markt.

Die Bautätigkeit zeigte Erholungszeichen: Der Wohnbauindex kehrte im vierten Quartal erstmals seit zwei Jahren auf 100 Punkte (seine Basis von Q1 2023) zurück, was signalisiert, dass die Aktivität das Niveau vor dem Abschwung wieder erreicht hat. Dennoch übersteigt die Nachfrage in weiten Teilen der Schweiz weiterhin das Angebot. Eine starke Nettozuwanderung – rund 80'000 neue Einwohner jährlich – befeuert die Wohnungsnachfrage weiter, insbesondere in städtischen Zentren und deren Einzugsgebieten. Bei einer Bevölkerung von nun über 9.1 Millionen und einer durchschnittlichen Haltedauer von 30 Jahren bei Schweizer Eigentümern dreht der verfügbare Bestand nur langsam um. Bis der Neubau aufholt, wird das strukturelle Ungleichgewicht die Preise in den am stärksten eingeschränkten Märkten stützen, während andere wie das Tessin und der Jura ihren Überhang abbauen müssen.

Entwicklung der Anzahl der Transaktionen seit 2012 pro Quartal

Ausblick – Moderates Preiswachstum setzt sich 2026 fort

Der Schweizer Immobilienmarkt hat die im Q3-Bericht signalisierte Erholung bestätigt. Das Preiswachstum lag leicht unter unserer Prognose von 3,0–3,5 %: Wohnungen +3,1 %, Häuser +2,4 %. Das Transaktionsvolumen stieg nach drei Jahren des Rückgangs um 7 % und der Bauindex kehrte erstmals seit zwei Jahren auf 100 Punkte zurück.

Mit der bestätigten Erholung stellt sich die Frage nach der Nachhaltigkeit. Im Januar sind die Renditen zweijähriger Schweizer Staatsanleihen erstmals seit 2022 in den negativen Bereich gefallen, während auch der SARON unter null gesunken ist. Die Anleihemärkte preisen nun die Möglichkeit ein, dass die SNB die Zinsen unter null senken könnte, sollte sich die Wirtschaftslage verschlechtern. In Davos räumte SNB-Präsident Martin Schlegel ein, dass die Inflation in einigen Monaten des Jahres 2026 negativ werden könnte. Obwohl die SNB ihren Leitzins bei 0 % belässt und dieses Niveau voraussichtlich 2026 beibehalten wird, deutet die Rückkehr zu negativen Renditen darauf hin, dass die Untergrenze für Finanzierungskosten tiefer liegen könnte als angenommen.

Für Immobilienkäufer sind die Implikationen klar: Das Ultraniedrigzinsumfeld ist nicht nur gekommen, um zu bleiben – es könnte sich vertiefen. Die Hypothekarzinsen für zehnjährige Festdarlehen haben sich bei rund 1,6–1,7 % stabilisiert, während SARON-Hypotheken effektive Zinssätze von unter 1 % aufweisen. Kaufen bleibt in vielen Landesteilen günstiger als Mieten, und die Kosten für Wohneigentum dürften kurzfristig kaum steigen.

Die Wirtschaftsaussichten sind verhaltener: BIP-Wachstum von rund 1 % in 2026 und leicht steigende Arbeitslosigkeit. Doch genau diese Schwäche hält die Zinsen niedrig. Für den Immobilienmarkt ein stützendes Paradox: Die konjunkturelle Schwäche sorgt dafür, dass die Finanzierung günstig bleibt.

Für 2026 erwarten wir ein Preiswachstum von etwa 2–3 %. Der fundamentale Treiber bleibt unverändert: Die Nachfrage übersteigt das Angebot und der Bestand ist knapp. Die Zentralschweiz dürfte weiterhin überdurchschnittlich abschneiden, während Tessin und Jura weitere Stagnation verzeichnen könnten. Für den Grossteil des Landes deutet der Ausblick auf anhaltendes, wenn auch moderates Wachstum hin.

Entwicklung der Immobilienpreise im Verhältnis zur Inflation seit 2008

Kantone: Entwicklung der Preise für Wohnungen und Häuser

Agglomerationen: Entwicklung der Preise für Wohnungen und Häuser

Quellen und Methodik

¹ RealAdvisor Research

² Kantonale Statistikämter Genf, Zürich, Tessin, Bundesamt für Statistik (BFS)

³ Swiss Real Estate Data Pool

⁴ Société Suisse des Entrepreneurs (SSE)

⁵ Schweizerische Nationalbank (SNB)

⁶ Kammer der Genfer Notare, RealAdvisor Finance

⁷ Federal Reserve / Europäische Zentralbank (EZB)

Zusätzliche Informationen

Pressekontakt

- press@realadvisor.com

- +41 (0) 22 552 46 46

RealAdvisor SA

Rte de Saint-Julien 198,

CH-1228 Plan-les-Ouates

RealAdvisor AG

Heinrichstrasse 200

CH-8005 Zürich

Suisse

Suisse España

España France

France Italia

Italia Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom