Vierteljährliche Veränderung der Immobilienpreise zum 30. Sep. 2025

Durchschnittlicher Preis pro m² für Wohnungen und Häuser

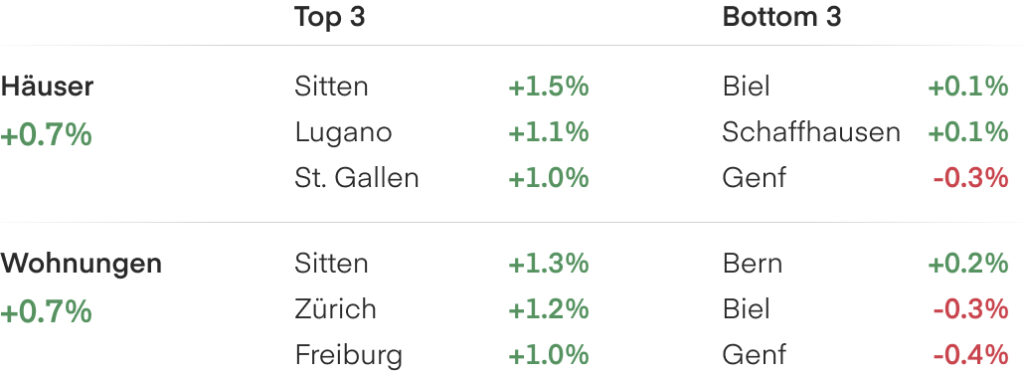

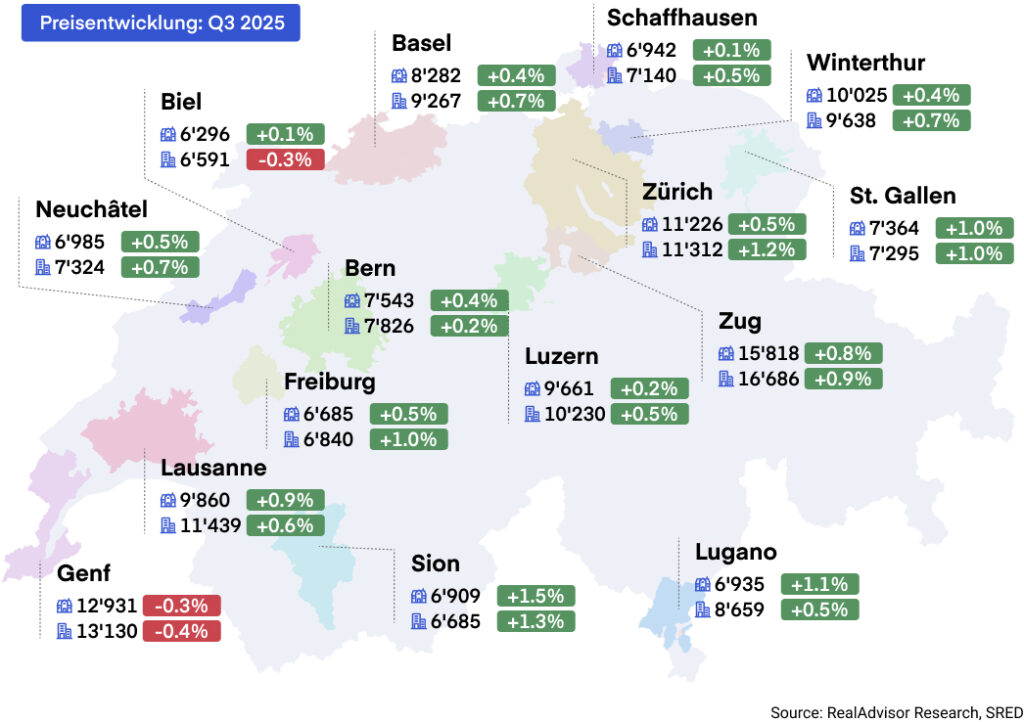

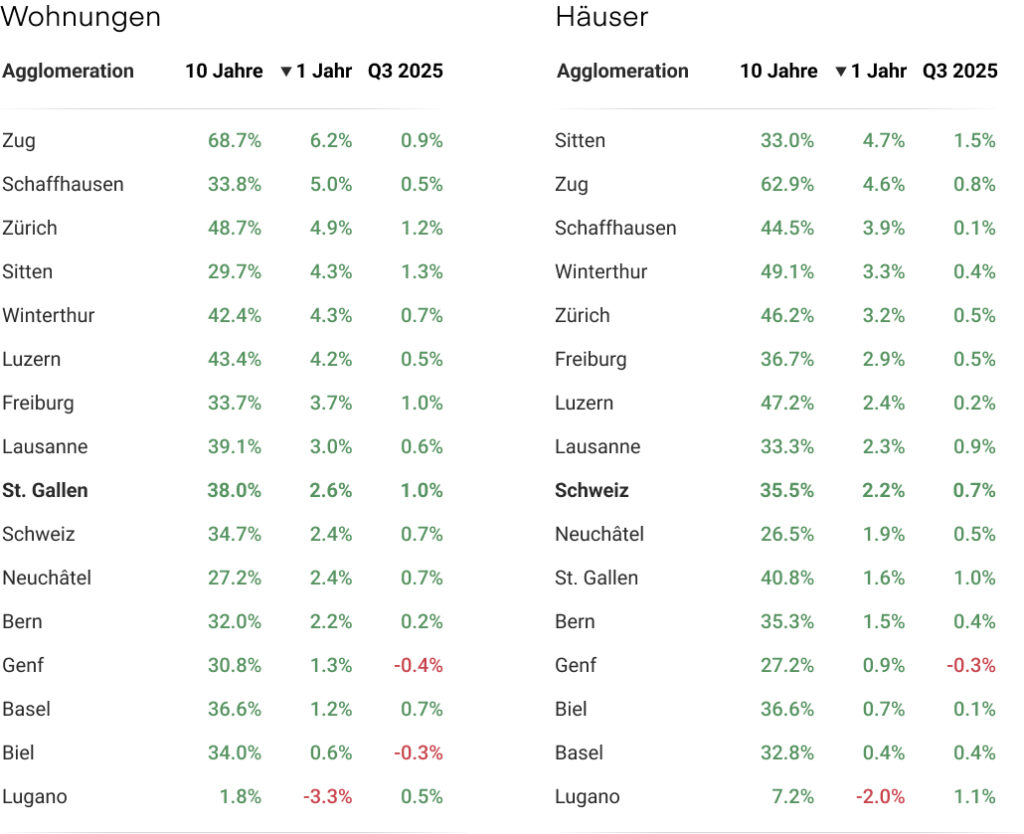

Q3 2025: Die Entwicklung in den fünfzehn grössten Agglomerationen

Stabiles Preiswachstum im Fokus der neuen Steuerreform

Der Schweizer Immobilienmarkt zeigte sich im dritten Quartal 2025 stabil: Die Preise für Eigentumswohnungen und Einfamilienhäuser stiegen um +0.7%¹. Das Transaktionsvolumen nahm weiter zu und erreichte den höchsten jährlichen Zuwachs seit zwei Jahren, während das Bauvolumen nur moderat wuchs. Die Finanzierungsbedingungen bleiben äusserst günstig, jedoch könnte die kürzlich verabschiedete Steuerreform zur Abschaffung des Eigenmietwertes das Angebot mittelfristig einschränken. Für das Gesamtjahr rechnen wir nun mit einem Preisanstieg von rund +3.0% bis +3.5%.

Preiswachstum bleibt stabil

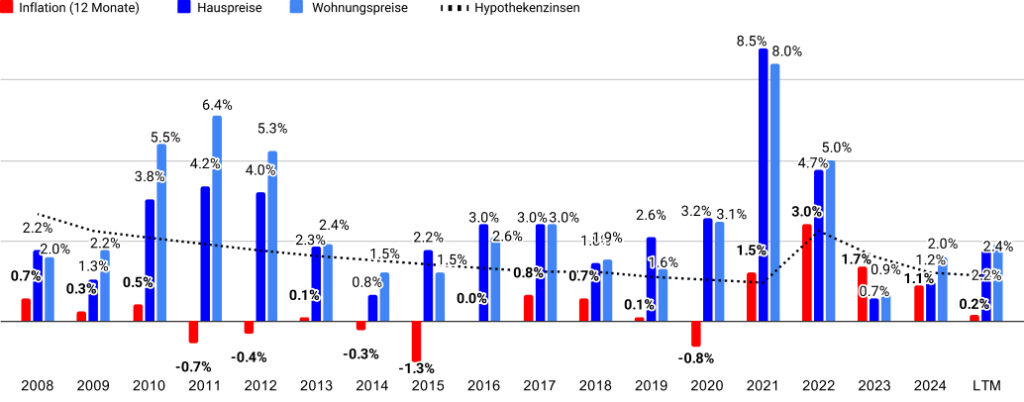

Die Immobilienpreise stiegen im dritten Quartal 2025 um +0.7%¹ sowohl bei Eigentumswohnungen als auch bei Einfamilienhäusern - ein Zeichen für ein wieder ins Gleichgewicht gekommenes Marktumfeld seit 2023. Über zwölf Monate legten Wohnungen um +2.6% zu - unverändert gegenüber dem Vorjahr -, während Häuser um +2.2% zulegten nach +1.2% im Jahr zuvor. Damit nähern sich die beiden Segmente an: Wohnungen behalten einen gleichmässigen Trend, Häuser holen moderat auf.

In den grösseren Agglomerationen fielen die Veränderungen moderat bis kräftig und überwiegend positiv aus. Bei Wohnungen verzeichneten Sitten (+1.3%) und Zürich (+1.2%) die stärksten Zuwächse, gefolgt von Fribourg und St. Gallen (je +1.0%). Rückgänge wurden lediglich in Genf (-0.4%) und Biel (-0.3%) registriert. Bei Einfamilienhäusern führten Sitten (+1.5%), Lugano (+1.1%) und St. Gallen (+1.0%)² die Rangliste an, während Genf (-0.3%) erneut leicht nachgab. Insgesamt legen die Daten nahe, dass sich das Wachstum breit entfaltet - ohne Hinweise auf eine allgemeine Abschwächung. Über zwölf Monate sind alle grossen Agglomerationen im Plus, einzig Lugano verzeichnet einen leichten Rückgang.

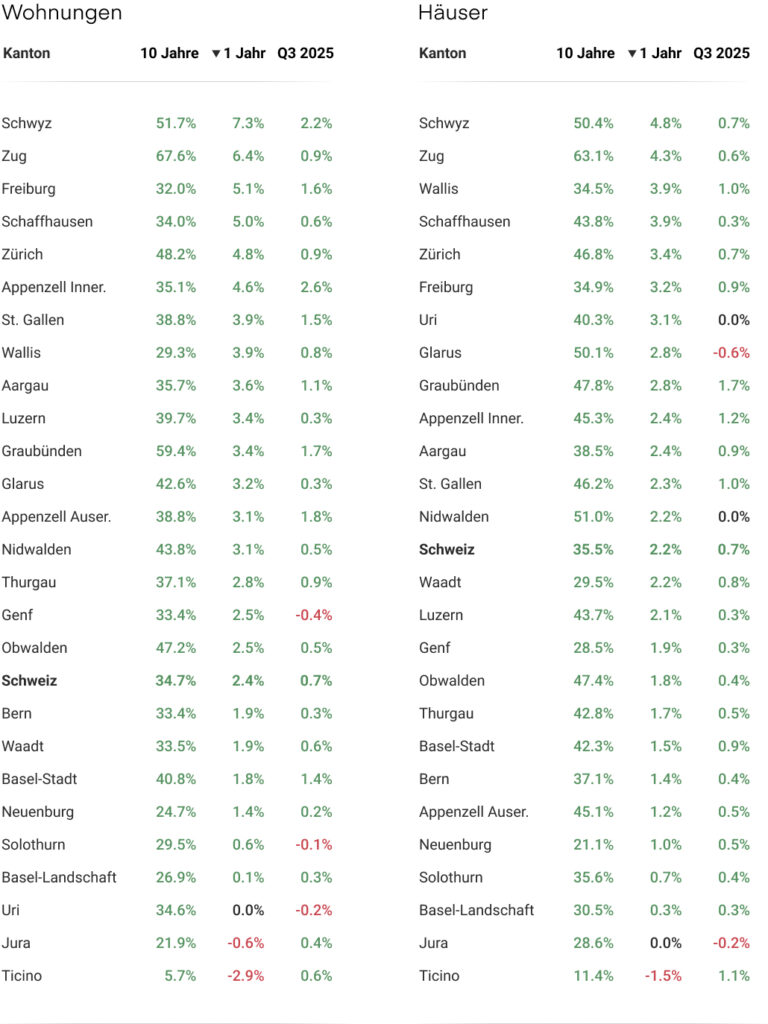

Auf Kantonsebene war die Dynamik ebenfalls weit verbreitet. Wohnungen verzeichneten die höchsten Quartalszuwächse in Appenzell I-RH. (+2.6%), Schwyz (+2.2%) und Fribourg (+2.6%), während Genf (-0.4%) und Uri (-0.2%) leicht rückläufig waren.

Bei Häusern führten die Kantone Graubünden (+1.7%), Tessin (+1.1%) und Wallis (+1.0%); nur Glarus (-0.6%) und Jura (-0.2%) lagen im negativen Bereich. Einige kurzfristige Abweichungen vom Jahresbild sind bemerkbar: Trotz einer starken Quartalsleistung bleibt das Tessin auf Jahresfrist rückläufig, während Genf trotz kleiner Abnahme im Quartal auf Jahresbasis weiterhin überdurchschnittlich gut abschneidet. Diese gemischten Signale verweisen auf die Notwendigkeit, Quartalswerte mit Vorsicht zu interpretieren.

In der Gesamtschau bestätigt das dritte Quartal die grundlegende Stabilität des Wohnimmobilienmarktes in der Schweiz. Unterschiede zwischen Kantonen und ihren Hauptagglomerationen bleiben gering - die meisten Regionen entwickeln sich in ähnlicher Richtung. Der Markt wirkt national weitgehend homogen, mit wenigen regionalen Abweichungen. Die Zentralschweiz zeigt weiterhin eine leichte Führungsrolle, während periphere Regionen wie Jura und Tessin noch Schwächen aufweisen. In den urbanen Zentren bleibt das Fundament solide - und es lassen sich derzeit keine neuen Muster klar identifizieren.

Transaktions- und Bauvolumen steigen weiter

Das Transaktionsvolumen setzte im dritten Quartal 2025 seinen Aufwärtstrend fort: Die Zahl der Immobilienverkäufe stieg ca. +3% gegenüber dem Vorquartal und beinahe +20% im Jahresvergleich - der höchste jährliche Zuwachs seit zwei Jahren¹,³. Das belegt, dass sich der Markt nach dem deutlichen Rückgang 2023 in einer Phase nachhaltiger Erholung befindet. Die Dynamik erfasst beide Segmente und spiegelt eine gestiegene Käuferzuversicht sowie eine fortschreitende Normalisierung der Marktbedingungen wider.

Regionale Muster zeigen eine Umverlagerung zwischen Grossstädten, mittelgrossen Agglomerationen und dem Umland. Grossstädte wie Zürich, Genf und Basel machen weiterhin rund 30%³ aller Transaktionen aus - trotz leicht sinkendem Anteil gegenüber dem Vorjahr. Mittelgrosse Zentren wie Lausanne, Bern, Fribourg und Lugano erreichen knapp 20% des nationalen Gesamtvolumens - ein Zehn-Jahres-Höchstwert. Die Gemeinden im Einzugsbereich bleiben stabil bis leicht steigend bei rund 21%, während Randzonen leicht rückläufig sind. In der Romandie verzeichnet insbesondere der Kanton Vaud und Fribourg eine Erholung nach einem schwachen Jahr 2024, während das alpenländisch-deutschsprachige Kerngebiet strukturell robust bleibt.

Das Tessin und der Jura bleiben hinter der Entwicklung zurück - im Einklang mit ihrer begrenzten Preisentwicklung. Insgesamt zeigt sich, dass sich das Marktgeschehen geografisch verbreitert - getragen von einer Nachfrage nach Standorten, die Erschwinglichkeit und gute Anbindung kombinieren.

Auf der Angebotsseite zeigen die Bauindikatoren eine moderate Verbesserung, jedoch anhaltende strukturelle Engpässe. Der Wohnbauindex stieg im dritten Quartal um +0.6%⁴ im Jahresvergleich, da etwas mehr Wohnungen als erwartet fertiggestellt wurden (rund 44 000 statt 42 000). Gleichzeitig sanken die Werte der Baubewilligungen um etwa 8%⁴ im Vergleich zum Vorjahr, was auf eine mögliche Abschwächung des Bauvolumens hindeutet. Bestehende Auftragsbestände dürften die Aktivität bis Anfang 2026 stützen, doch das Neubauvolumen bleibt unzureichend, um die Nachfrage zu decken. Diese begrenzte Pipeline stützt die Preise weiter und deutet auf einen Markt hin, der durch stabile, aber anhaltend starke Nachfrage getragen wird - und weniger durch ein schnelles Wachstum.

Entwicklung der Anzahl der Transaktionen seit 2012 pro Quartal

Ausblick - Steuerreform könnte Angebot straffen und Preise trotz niedriger Zinsen stützen

Im vorherigen Ausblick war für 2025 noch ein Wachstum von +4% prognostiziert - gestützt durch Nachfragesteigerung und günstige Finanzierung. Das dritte Quartal bestätigt die Erholung, jedoch in gemässigtem Tempo: Preise stiegen um +0.7%¹ im Quartal und rund +2.5% im Jahresvergleich - ein Zeichen für Stabilisierung statt Beschleunigung.

Die geldpolitischen Rahmenbedingungen bleiben zentral für die Marktruhe. Die Schweizerische Nationalbank liess den Leitzins im September 2025 bei 0%, während die Inflation mit +0.2%⁵ auf einem sehr niedrigen Niveau verharrte. Zehnjährige Festhypotheken bewegen sich zwischen 1.3% und 2.0%⁶ - Werte, die nur 2020-2021 tiefer lagen. International könnten die erwarteten Zinssenkungen der US-Notenbank und die Pause der Europäischen Zentralbank zusätzlichen Druck auf langfristige Zinsen ausüben, was der SNB Spielraum für eine neutrale oder leicht lockernde Haltung gibt, solange der Franken stabil bleibt.⁷

Eine wesentliche Veränderung ergibt sich aus dem Referendum vom 28. September 2025: Die Abschaffung des Eigenmietwertes und die Möglichkeit kantonaler Steuern auf Zweitwohnungen ab 2028.

Die Reform begünstigt Haushalte mit geringer Verschuldung, schränkt aber die Abzugsfähigkeit von Hypothekarzinsen und Unterhaltskosten ein, was vor allem Erstkäufer belastet. Sie wirkt vorteilhaft für Neubauten - mit geringeren Finanzierungs- und Unterhaltskosten - und mindert die Attraktivität älterer, sanierungsbedürftiger Objekte. Die Kantone bleiben frei, allfällige neue Abgaben zur Kompensation entgangener Einnahmen einzuführen. Kurzfristig dürften die Preiswirkungen begrenzt bleiben, jedoch könnten Zweitwohnungsmärkte und Objekte mit hohem Renovierungsbedarf empfindlicher reagieren.

Wie bereits erwähnt, bleibt die Bautätigkeit leicht verbessert, aber weiterhin deutlich unter den strukturellen Erfordernissen. Zusammen mit den steuerlichen Änderungen, die ältere Eigentümer vom Verkauf eher abhalten, dürfte die Angebotsknappheit bestehen bleiben. Für 2025 erwarten wir deshalb einen Anstieg der Immobilienpreise um etwa +3.0% bis +3.5%. Tiefe Zinsen stützen die Nachfrage, während die neue Steuerlage und die chronisch begrenzte Bautätigkeit das Angebot weiter verknappen und den moderaten Aufwärtstrend bis 2026 verlängern dürften.

Entwicklung der Immobilienpreise im Verhältnis zur Inflation seit 2008

Kantone: Entwicklung der Preise für Wohnungen und Häuser

Agglomerationen: Entwicklung der Preise für Wohnungen und Häuser

Quellen und Methodik

¹ RealAdvisor Research

² Kantonale Statistikämter Genf, Zürich, Tessin, Bundesamt für Statistik (BFS)

³ Swiss Real Estate Data Pool

⁴ Société Suisse des Entrepreneurs (SSE)

⁵ Schweizerische Nationalbank (SNB)

⁶ Kammer der Genfer Notare, RealAdvisor Finance

⁷ Federal Reserve / Europäische Zentralbank (EZB

Zusätzliche Informationen

Pressekontakt

- press@realadvisor.com

- +41 (0) 22 552 46 46

RealAdvisor SA

Rte de Saint-Julien 198,

CH-1228 Plan-les-Ouates

RealAdvisor AG

Heinrichstrasse 200

CH-8005 Zürich

Suisse

Suisse España

España France

France Italia

Italia Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom