Variazione trimestrale dei prezzi immobiliari al 31 dicembre 2025

Prezzo medio di appartamenti e case al m²

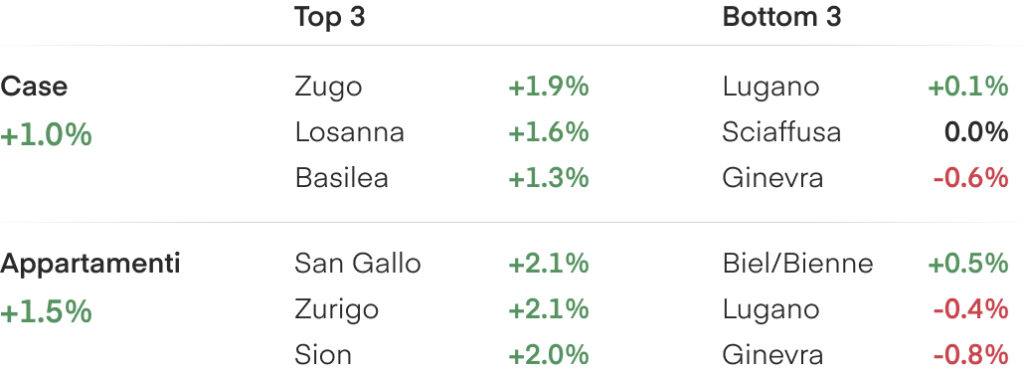

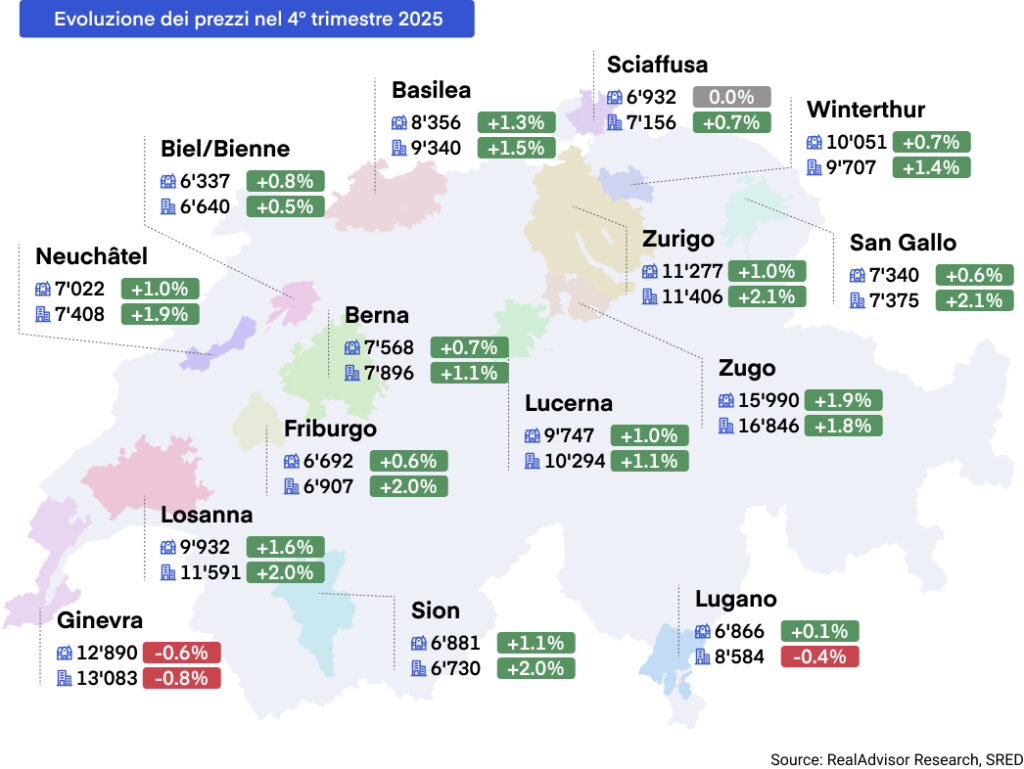

T4 2025: L’evoluzione nelle quindici città principali

Le transazioni riprendono mentre i prezzi continuano a salire

Il mercato immobiliare svizzero ha completato la sua ripresa nel 2025: prezzi, transazioni e attività edilizia hanno tutti registrato un andamento decisamente positivo per la prima volta dal 2021. I prezzi degli appartamenti sono aumentati del 3,1% e quelli delle case del 2,4%, segnando il secondo anno consecutivo di accelerazione. Il volume delle transazioni è cresciuto di circa il 7%, il primo anno positivo dal 2021, sebbene l'attività resti ben al di sotto dei livelli storici. Per il 2026 prevediamo un rallentamento della crescita dei prezzi al 2-3%, sostenuto da un'offerta limitata e da condizioni di finanziamento favorevoli.

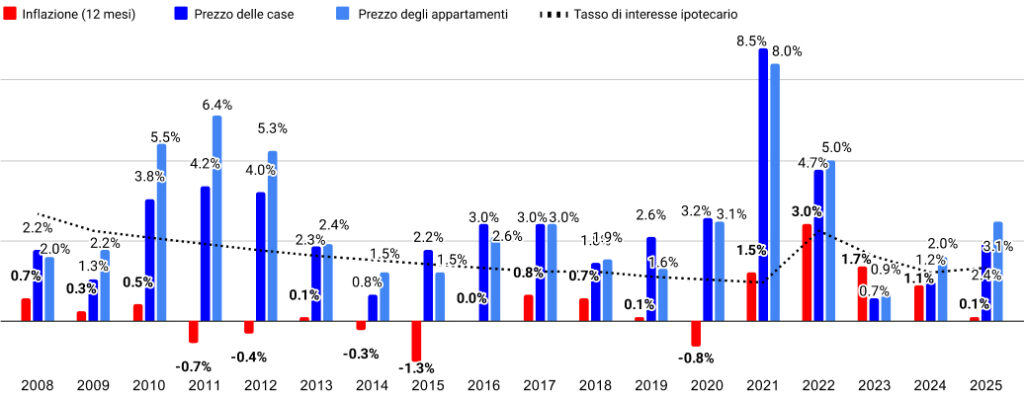

La crescita dei prezzi accelera per il secondo anno consecutivo

Nel 2025, i prezzi immobiliari svizzeri hanno continuato ad accelerare, consolidando lo slancio acquisito nel 2024. I prezzi degli appartamenti sono aumentati del 3,1%, rispetto al 2,0% del 2024 e allo 0,9% del 2023. Le case unifamiliari sono cresciute del 2,4%, il doppio dell'1,2% registrato l'anno precedente e ben al di sopra dello 0,7% del 2023. È il quarto anno consecutivo in cui gli appartamenti superano le case in termini di performance, anche se il divario si è leggermente ridotto: da 0,8 punti percentuali nel 2024 a 0,7 punti percentuali nel 2025. I prezzi delle case, che erano rimasti indietro dal 2022, hanno ormai ampiamente recuperato. Con un'inflazione pari allo 0% sull'anno, tutti i guadagni rappresentano una crescita reale dei prezzi – in netto contrasto con il 2023, quando l'inflazione aveva eroso gran parte dell'aumento nominale.

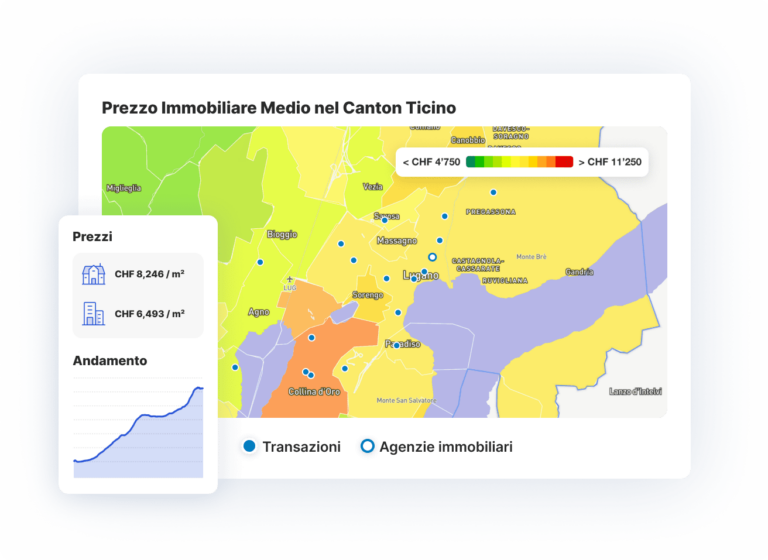

Tra le 15 maggiori agglomerazioni, 14 su 15 hanno registrato una crescita dei prezzi degli appartamenti nel corso dell'anno. Zugo (6,2%) e Lucerna (5,2%) hanno guidato il mercato, seguite da Sion (5,1%), Zurigo (4,5%) e San Gallo (4,0%). Questi incrementi riflettono la domanda costantemente forte nella Svizzera centrale e in alcuni mercati della Romandia. Lugano è stata l'unica agglomerazione a registrare un calo, con i prezzi degli appartamenti in diminuzione del 3,6% e quelli delle case del 2,4%, proseguendo un trend pluriennale di debolezza in Ticino. Ginevra ha mostrato una notevole divergenza tra i segmenti: gli appartamenti sono rimasti sostanzialmente stabili (0,1%) mentre le case sono leggermente diminuite (−0,2%). Questa scissione potrebbe indicare un tetto di accessibilità, dove gli acquirenti devono far fronte a vincoli di finanziamento più stringenti.

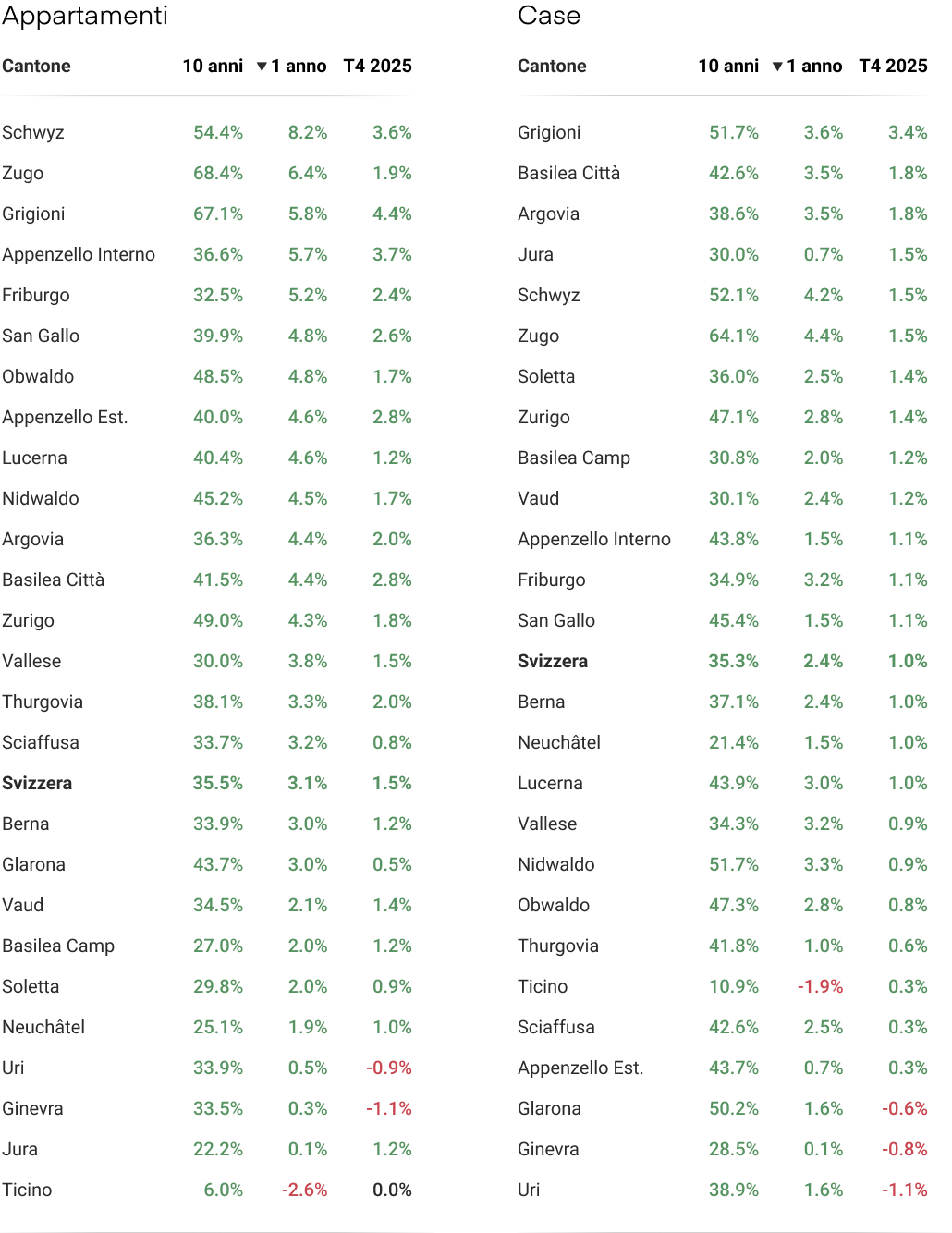

A livello cantonale, Svitto ha registrato la performance più forte dell'anno. I prezzi degli appartamenti sono aumentati dell'8,2%, ben al di sopra di qualsiasi altro cantone e oltre il doppio della media nazionale. Seguono Zugo (6,4%), Grigioni (5,8%), Appenzello Interno (5,7%) e Friburgo (5,2%). Il predominio della Svizzera centrale è ormai inequivocabile: Svitto, Zugo, Lucerna, Nidvaldo e Obvaldo figurano tutti tra i primi dieci cantoni per crescita dei prezzi degli appartamenti. Il forte risultato dei Grigioni (5,8%) riflette probabilmente la domanda sostenuta per immobili alpini e seconde case. All'estremo opposto, il Ticino è stato l'unico cantone a registrare una crescita negativa, con appartamenti in calo del 2,6% e case dell'1,9%. È il quarto anno consecutivo di sottoperformance, indicando sfide strutturali più profonde nella regione. Anche Giura (0,1%) e Uri (0,5%) sono rimasti indietro, pur restando in territorio positivo.

Nel complesso, il 2025 ha confermato il ritorno del mercato a una crescita sostenuta e diffusa. Aumenti dei prezzi sono stati registrati in 25 cantoni su 26 e in 14 delle 15 principali agglomerazioni per gli appartamenti. La divergenza regionale continua ad ampliarsi: la Svizzera centrale si distacca ulteriormente, mentre il Ticino resta persistentemente debole. Il mercato non mostra segni di surriscaldamento o di imminente correzione. Appare equilibrato, sostenuto da una domanda resiliente e da un'offerta limitata, con una crescita distribuita sia nei centri urbani che nelle regioni di medie dimensioni.

Quanto vale la mia casa?

Inserisci il tuo indirizzo per ottenere una stima immediata e gratuita del tuo immobile.

Il volume delle transazioni aumenta, ponendo fine a tre anni di calo

Dopo tre anni consecutivi di calo, il volume delle transazioni è tornato positivo nel 2025. Il numero di vendite immobiliari è aumentato di circa il 7% rispetto al 2024, anno che aveva segnato il livello più basso dell'ultimo decennio. Sebbene ciò rappresenti una gradita stabilizzazione, l'attività resta storicamente contenuta: ancora circa un terzo al di sotto del picco del 2021 e ben al di sotto della media decennale. La liquidità del mercato è migliorata, ma una piena ripresa ai livelli pre-2022 non si è ancora materializzata.

Il miglioramento è stato trainato principalmente da tassi d'interesse stabili e bassi. La BNS ha tagliato il tasso guida sei volte tra l'inizio del 2024 e la metà del 2025, portandolo dall'1,75% allo 0%. Nello stesso periodo, i tassi ipotecari decennali si sono stabilizzati intorno all'1,6-1,7%. Queste condizioni hanno permesso alle aspettative di acquirenti e venditori di convergere dopo anni di stallo, liberando gradualmente parte della domanda repressa accumulatasi dal 2022. La ripresa è stata diffusa, ma non uniforme: Ginevra ha registrato 3 619 transazioni, in calo rispetto alle 3 754 del 2024 - un promemoria del fatto che i vincoli di offerta continuano a limitare l'attività nei mercati più tesi del paese.

Le dinamiche dell’inventario variano notevolmente per regione, e queste differenze sono strettamente correlate all'andamento dei prezzi. A livello nazionale, il numero di immobili sul mercato è sceso a circa 43 700 a fine anno, rispetto ai 45 000 di un anno prima. Ma il quadro differisce drasticamente tra i cantoni.

Nella Svizzera centrale e a Zurigo, l'offerta si è ulteriormente ridotta: gli annunci sono diminuiti del 19,4% a Zugo, dell'11,7% a Zurigo e del 5,5% a Lucerna. Questi sono anche i cantoni con la crescita dei prezzi più forte e i mercati più dinamici, con un tempo mediano di vendita di soli 68 giorni a Zugo e 74 giorni a Svitto e Lucerna. All'estremo opposto, gli annunci in Ticino sono aumentati del 19,5%, portando il totale a oltre 10 000 immobili - di gran lunga il più alto del paese. Lì gli immobili impiegano una mediana di 192 giorni per essere venduti, quasi tre volte di più che a Zugo. Il Giura ha registrato un aumento ancora più marcato degli annunci (+46,2%) e un tempo mediano di vendita di 125 giorni. Il pattern è coerente: dove l'offerta è scarsa e il turnover è rapido, i prezzi salgono; dove le scorte si accumulano e gli immobili restano più a lungo sul mercato, il mercato fatica.

L'attività edilizia ha mostrato segnali di ripresa: l'indice dell'edilizia residenziale è tornato a 100 punti (la sua base del T1 2023) nel quarto trimestre per la prima volta in due anni, segnalando che l'attività ha recuperato i livelli pre-crisi. Tuttavia, la domanda continua a superare l'offerta nella maggior parte della Svizzera. Una forte immigrazione netta - circa 80 000 nuovi residenti all'anno - continua ad alimentare la domanda di alloggi, in particolare nei centri urbani e nelle loro aree di attrazione. Con una popolazione che ora supera i 9,1 milioni e proprietari svizzeri che detengono gli immobili per una media di 30 anni, le scorte disponibili ruotano lentamente. Finché le nuove costruzioni non recupereranno, lo squilibrio strutturale continuerà a sostenere i prezzi nei mercati più vincolati, lasciando ad altri, come Ticino e Giura, il compito di assorbire il loro surplus.

Evoluzione del numero di transazioni dal 2012 per trimestre

Prospettive – Una crescita moderata dei prezzi continuerà nel 2026

Il mercato immobiliare svizzero ha confermato la ripresa segnalata nel rapporto del T3. La crescita dei prezzi si è attestata leggermente al di sotto delle nostre previsioni del 3,0–3,5 %: appartamenti +3,1 %, case +2,4 %. Il volume delle transazioni è aumentato del 7 % dopo tre anni di calo e l'indice delle costruzioni è tornato a 100 punti per la prima volta in due anni.

Con la ripresa confermata, la questione si sposta sulla sostenibilità. A Gennaio, i rendimenti dei titoli di Stato svizzeri a 2 anni sono tornati in territorio negativo per la prima volta dal 2022, mentre anche il SARON è sceso sotto lo zero. I mercati obbligazionari scontano ora la possibilità che la BNS tagli i tassi sotto lo zero se le condizioni economiche dovessero deteriorarsi. A Davos, il presidente della BNS Martin Schlegel ha riconosciuto che l'inflazione potrebbe diventare negativa in alcuni mesi del 2026. Sebbene la BNS mantenga il tasso guida allo 0 % e dovrebbe conservarlo per tutto il 2026, il ritorno ai rendimenti negativi suggerisce che il pavimento dei costi di finanziamento potrebbe essere più basso del previsto.

Per gli acquirenti, le implicazioni sono chiare: l'ambiente di tassi ultra-bassi non solo è destinato a durare, ma potrebbe intensificarsi. I tassi ipotecari decennali si sono stabilizzati intorno all'1,6–1,7 %, mentre i mutui SARON presentano tassi effettivi inferiori all'1 %. Acquistare resta più conveniente che affittare in molte parti del paese, e il costo della proprietà difficilmente aumenterà nel breve termine.

Le prospettive economiche sono più moderate: PIL in rallentamento a circa l'1 % nel 2026 e disoccupazione in leggero aumento. Tuttavia, è proprio questa debolezza a mantenere i tassi così bassi. Per il mercato immobiliare, un paradosso favorevole: la fragilità economica garantisce che il finanziamento resti conveniente.

Per il 2026 prevediamo una crescita dei prezzi del 2–3 %. Il fattore fondamentale resta invariato: la domanda supera l'offerta e le scorte sono limitate. La Svizzera centrale continuerà probabilmente a sovraperformare, mentre Ticino e Giura potrebbero vedere ulteriore stagnazione. Per la maggior parte del paese, le prospettive indicano una crescita continua, seppur moderata.

Evoluzione dei prezzi delle case rispetto all'inflazione dal 2008

Cantoni: l’evoluzione dei prezzi di case e appartamenti

Città: l’evoluzione dei prezzi di case e appartamenti

Fonti e metodologia

¹ RealAdvisor Research

² Uffici cantonali di statistica (Federale, Ginevra, Zurigo, Ticino)

³ Swiss Real Estate Data Pool

⁴ Società Svizzera degli Imprenditori (SSE)

⁵ Banca nazionale svizzera (BNS)

⁶ Camera dei notai di Ginevra, RealAdvisor Finance

⁷ Federal Reserve / Banca Centrale Europea (BCE)

Maggiori informazioni

- Consulta i prezzi delle proprietà

- Valutazione immobiliare online

- Scarica la versione completa del barometro

Contatti Stampa

- press@realadvisor.com

- +41 (0) 22 552 46 46

RealAdvisor SA

Rte de Saint-Julien 198,

CH-1228 Plan-les-Ouates

RealAdvisor AG

Heinrichstrasse 200

CH-8005 Zürich

Suisse

Suisse España

España France

France Italia

Italia Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom