Variazione trimestrale dei prezzi immobiliari al 30 settembre 2025

Prezzo medio di appartamenti e case al m²

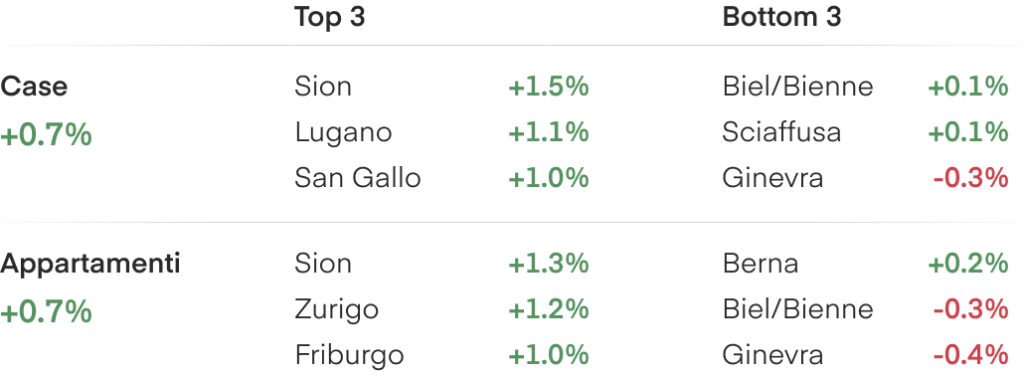

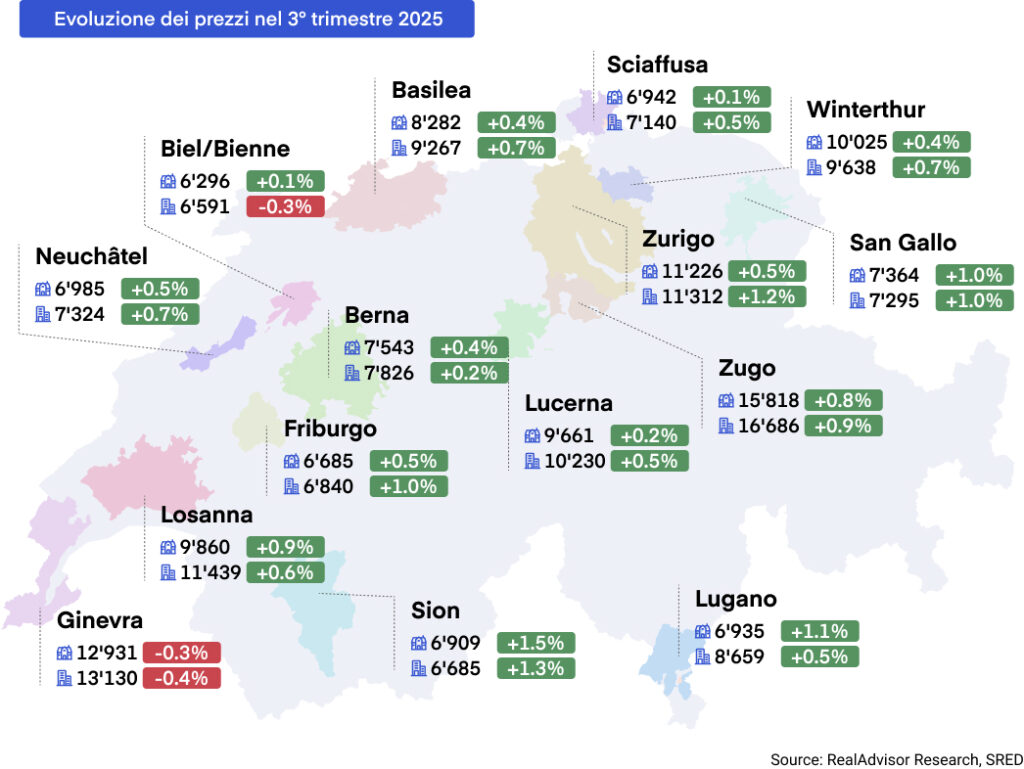

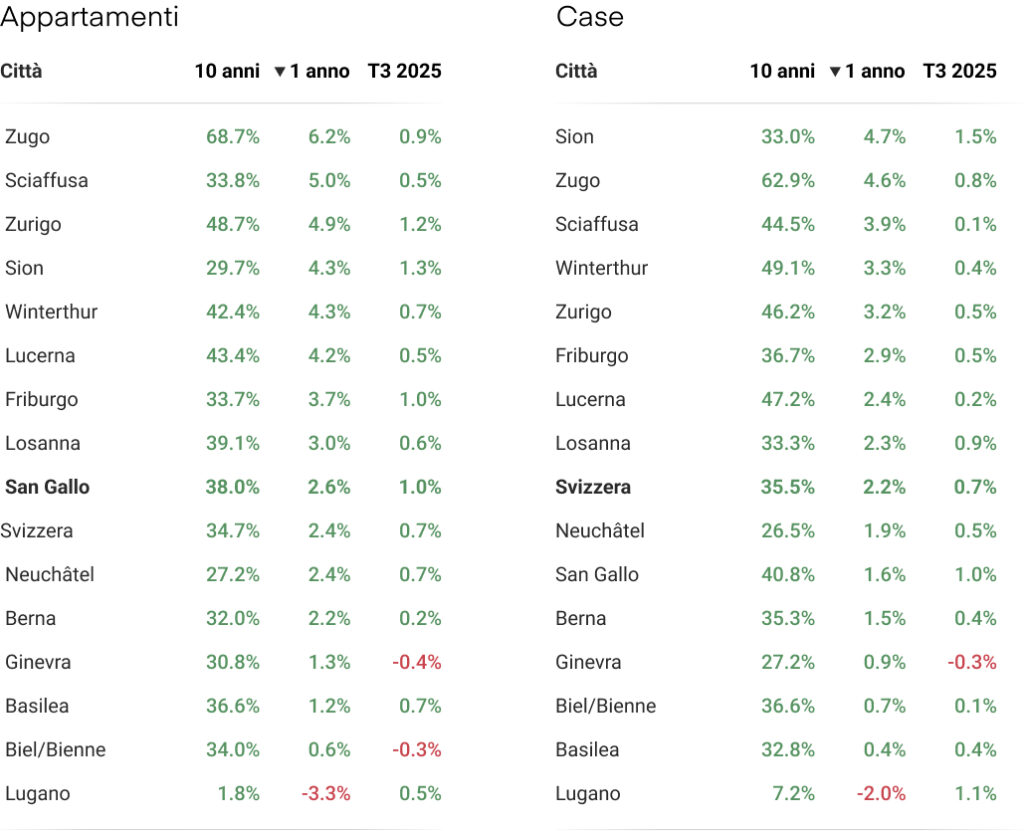

T3 2025: L’evoluzione nelle quindici città principali

Crescita dei prezzi stabile con l’attenzione sulla nuova riforma fiscale

Il mercato immobiliare svizzero è rimasto stabile nel terzo trimestre del 2025, con un aumento dei prezzi di +0,7% ¹ sia per gli appartamenti che per le case unifamiliari. Il volume delle transazioni ha continuato a crescere, raggiungendo il ritmo annuo più elevato degli ultimi due anni, mentre l’attività edilizia ha mostrato solo un progresso moderato. Le condizioni di finanziamento restano molto favorevoli, ma la recente riforma fiscale che abolisce il valore locativo potrebbe ridurre l’offerta nei prossimi anni. Per l’intero 2025 ci si attende ora un aumento dei prezzi compreso tra +3,0% e +3,5% .

La crescita dei prezzi resta stabile

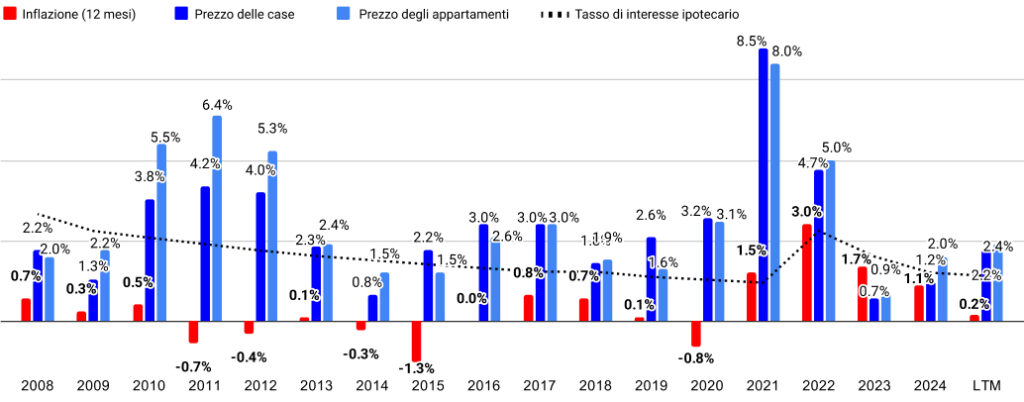

I prezzi degli immobili sono aumentati di +0,7% ¹ nel terzo trimestre 2025 per entrambe le tipologie, confermando un mercato equilibrato che ha ritrovato la propria stabilità dal 2023. Su base annua, gli appartamenti sono cresciuti di +2,6% , lo stesso ritmo dell’anno precedente, mentre le case unifamiliari hanno registrato +2,2% dopo +1,2% nel 2024. Ciò mostra che i due segmenti si stanno avvicinando: gli appartamenti mantengono un’evoluzione regolare, mentre le case recuperano parte del terreno perso.

Nelle principali agglomerazioni, le variazioni sono risultate moderate o sostenute e prevalentemente positive. Gli appartamenti hanno registrato gli aumenti più marcati a Sion (+1,3% ) e Zurigo (+1,2% ), seguite da Friburgo e San Gallo (+1,0% ciascuna). Solo Ginevra (-0,4% ) e Bienne (-0,3% ) hanno mostrato lievi cali. Per le case unifamiliari, le maggiori crescite trimestrali si sono osservate a Sion (+1,5% ), Lugano (+1,1% ) e San Gallo (+1,0% ), mentre Ginevra (-0,3% ) ha segnato un nuovo calo marginale. Nel complesso, i dati indicano una crescita diffusa, senza segnali di rallentamento generale. Su dodici mesi, tutte le grandi agglomerazioni restano in territorio positivo, con Lugano come unica eccezione leggermente negativa.

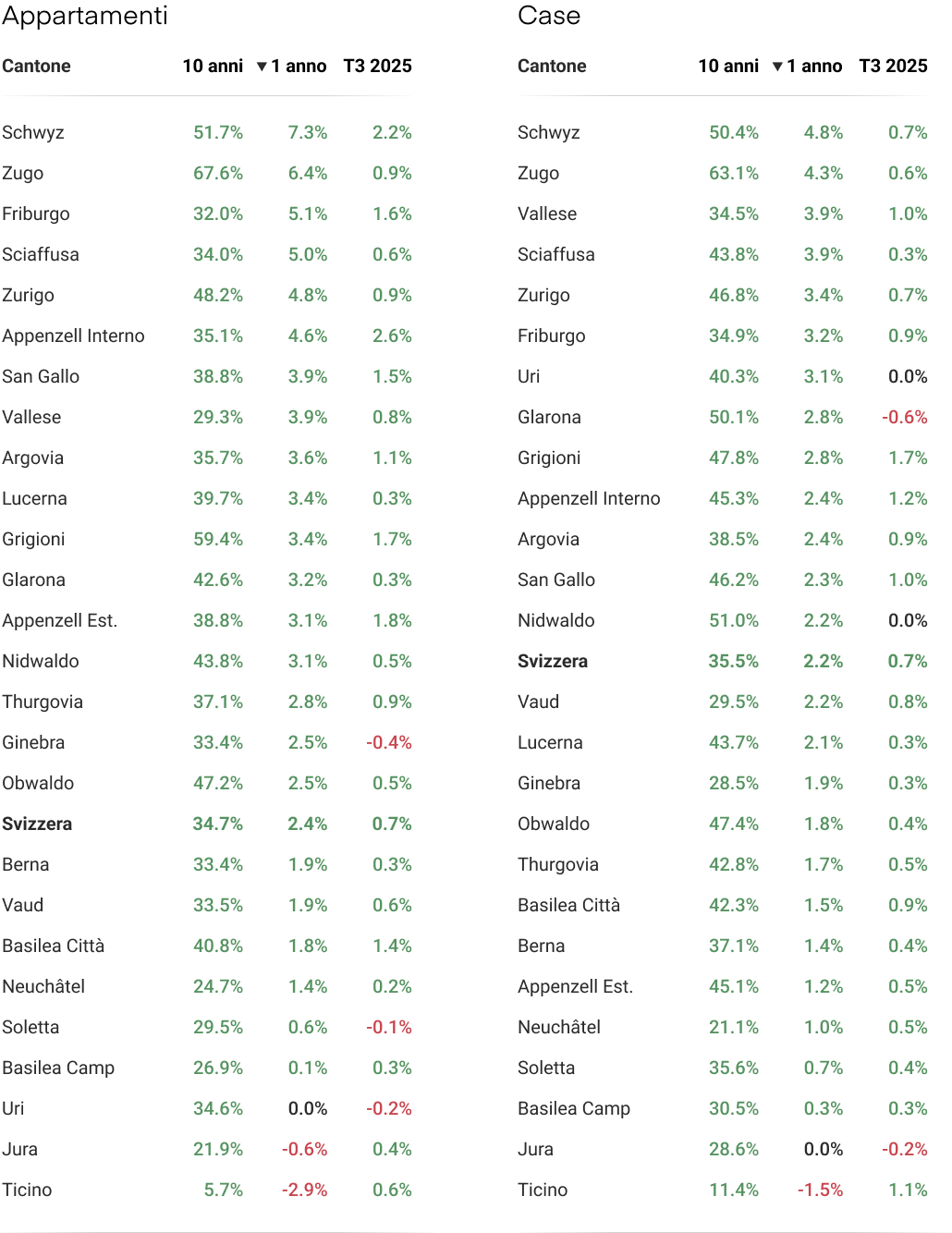

A livello cantonale, la crescita è risultata ampiamente distribuita. Gli appartamenti hanno registrato gli aumenti più marcati ad Appenzello Interno (+2,6% ), Svitto (+2,2% ) e Friburgo (+2,6% ), mentre Ginevra (-0,4% ) e Uri (-0,2% ) hanno mostrato piccoli cali. Per le case, i maggiori aumenti si sono osservati nei Grigioni (+1,7% ), Ticino (+1,1% ) e Vallese (+1,0% ), con Glarona (-0,6% ) e Giura (-0,2% ) in territorio negativo. Alcune variazioni di breve periodo divergono dall’andamento annuale: nonostante il buon rimbalzo trimestrale, il Ticino resta negativo su base annua, mentre Ginevra, pur in lieve calo trimestrale, continua a figurare tra i cantoni più dinamici su un anno. Questi segnali misti invitano alla prudenza e dovranno essere rivalutati a fine anno per distinguere tra aggiustamento temporaneo e tendenza duratura.

Nel complesso, il terzo trimestre conferma la stabilità dei prezzi residenziali in Svizzera. Le differenze tra cantoni e centri urbani principali restano contenute e la maggior parte delle regioni evolve nella stessa direzione. Il mercato appare omogeneo a livello nazionale, con poche eccezioni regionali. La Svizzera centrale continua a sovraperformare, mentre aree più periferiche come Giura e Ticino mostrano ancora una dinamica più debole. I grandi centri restano solidi e, per ora, non emergono nuovi schemi di comportamento del mercato.

Volumi di transazione e costruzione in aumento

L’attività transazionale si è ulteriormente rafforzata nel terzo trimestre 2025, proseguendo la tendenza osservata dall’inizio dell’anno. Il numero di vendite immobiliari è aumentato di circa +3% rispetto al trimestre precedente e di quasi +20% su base annua - il tasso più elevato degli ultimi due anni.¹,³ Ciò conferma che il mercato è entrato in una fase di ripresa duratura dopo la contrazione del 2023. La dinamica interessa tutti i segmenti, riflettendo una maggiore fiducia dei compratori e la normalizzazione delle condizioni di mercato.

Le tendenze regionali mostrano un riequilibrio tra grandi città, agglomerati medi e zone suburbane. Le principali città (Zurigo, Ginevra, Basilea) rappresentano ancora circa 30%³ di tutte le transazioni, sebbene la loro quota sia leggermente diminuita rispetto a un anno fa. Gli agglomerati di medie dimensioni (Losanna, Berna, Friburgo, Lugano) raggiungono quasi 20% del totale nazionale - il livello più alto dell’ultimo decennio -, mentre i comuni periurbani restano stabili intorno a 21% . Le aree rurali più periferiche registrano invece un lieve calo.

In Romandia, Vaud e Friburgo si distinguono per una ripresa dovuta soprattutto a un effetto di rimbalzo dopo un 2024 debole, mentre la Svizzera tedesca mantiene una struttura solida. Ticino e Giura restano indietro, in linea con la loro moderata crescita dei prezzi. Nel complesso, l’attività si sta ampliando geograficamente, sostenuta dalla domanda di zone che combinano accessibilità e convenienza.

Sul fronte dell’offerta, gli indicatori edilizi mostrano un miglioramento moderato ma con vincoli strutturali persistenti. L’indice dell’edilizia residenziale è aumentato di +0,6%⁴ su base annua nel terzo trimestre, grazie a un numero di abitazioni completate superiore alle previsioni (44 000 contro 42 000 inizialmente previste). Tuttavia, il valore delle domande di permesso di costruzione è diminuito di 8%⁴ nell’ultimo anno, segnalando che la ripresa dell’attività potrebbe non durare. Gli ordini in corso dovrebbero sostenere la crescita fino all’inizio del 2026, ma il ritmo delle nuove costruzioni resta insufficiente per soddisfare la domanda. Questo deficit strutturale continua a sostenere i prezzi e conferma un mercato equilibrato, trainato da una domanda solida più che da un’espansione rapida.

Evoluzione del numero di transazioni dal 2012 per trimestre

Prospettive - La riforma fiscale potrebbe ridurre l’offerta e mantenere i prezzi sostenuti nonostante i tassi bassi

Le previsioni precedenti indicavano una crescita di circa +4% per il 2025, sostenuta da una domanda in aumento e da condizioni di credito favorevoli. Il terzo trimestre conferma la ripresa, ma con un ritmo più moderato: i prezzi sono aumentati di +0,7%¹ sul trimestre e di circa +2,5% su base annua, segno di stabilità piuttosto che di accelerazione.

Le condizioni monetarie restano un pilastro essenziale di questa stabilità. La Banca nazionale svizzera ha mantenuto il tasso guida a 0% a settembre, mentre l’inflazione si è attestata a +0,2%⁵, un livello storicamente basso. I mutui fissi decennali si collocano tra 1,4%⁶ - valori inferiori solo nel 2020-2021. A livello internazionale, le attese di ulteriori tagli dei tassi da parte della Federal Reserve e la pausa della Banca Centrale Europea potrebbero esercitare una pressione al ribasso sui rendimenti a lungo termine, offrendo alla BNS margine per mantenere una politica neutra o lievemente espansiva, a condizione che il franco resti stabile.⁷

Un cambiamento importante deriva dal referendum del 28 settembre 2025: l’abolizione del valore locativo e la possibilità per i cantoni di introdurre imposte sulle seconde case, con entrata in vigore prevista nel 2028.

La riforma favorisce i proprietari con basso indebitamento, ma elimina le deduzioni per interessi ipotecari e spese di manutenzione, penalizzando molti acquirenti alla prima esperienza. Essa avvantaggia in particolare le nuove costruzioni - che richiedono meno manutenzione - e riduce l’attrattiva degli immobili più vecchi da ristrutturare. Il suo impatto complessivo resta incerto, poiché i cantoni sono liberi di introdurre nuovi tributi per compensare le perdite fiscali. A breve termine, considerando la scarsità di offerta e la solidità della domanda, gli effetti sui prezzi dovrebbero rimanere contenuti, anche se i segmenti delle seconde case e delle abitazioni da ristrutturare potrebbero risultare più sensibili.

Come già evidenziato, l’attività edilizia mostra un lieve miglioramento, ma resta ben al di sotto del fabbisogno strutturale. Unita ai cambiamenti fiscali che possono disincentivare la vendita da parte dei proprietari anziani poco indebitati, la carenza d’offerta è destinata a persistere. Per il 2025 si prevede quindi un incremento dei prezzi immobiliari compreso tra +3,0% e +3,5% . I tassi bassi continuano a sostenere la domanda, mentre la nuova cornice fiscale e la cronica scarsità di nuove costruzioni manterranno la pressione rialzista fino al 2026.

Evoluzione dei prezzi delle case rispetto all'inflazione dal 2008

Cantoni: l’evoluzione dei prezzi di case e appartamenti

Città: l’evoluzione dei prezzi di case e appartamenti

Fonti e metodologia

¹ RealAdvisor Research

² Uffici cantonali di statistica (Federale, Ginevra, Zurigo, Ticino)

³ Swiss Real Estate Data Pool

⁴ Società Svizzera degli Imprenditori (SSE)

⁵ Banca nazionale svizzera (BNS)

⁶ Camera dei notai di Ginevra, RealAdvisor Finance

⁷ Federal Reserve / Banca Centrale Europea (BCE)

Maggiori informazioni

- Consulta i prezzi delle proprietà

- Valutazione immobiliare online

- Scarica la versione completa del barometro

Contatti Stampa

- press@realadvisor.com

- +41 (0) 22 552 46 46

RealAdvisor SA

Rte de Saint-Julien 198,

CH-1228 Plan-les-Ouates

RealAdvisor AG

Heinrichstrasse 200

CH-8005 Zürich

Suisse

Suisse España

España France

France Italia

Italia Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom