Variation trimestrielle des prix immobiliers au 30 septembre 2025

Prix moyen au m² des appartements et maisons

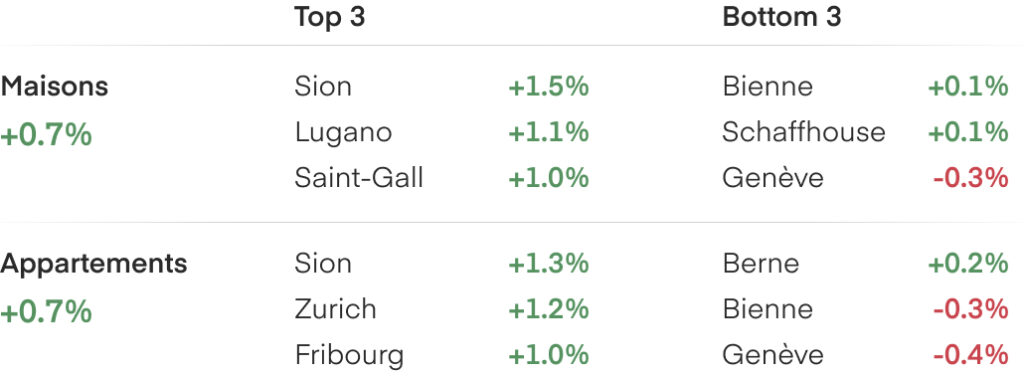

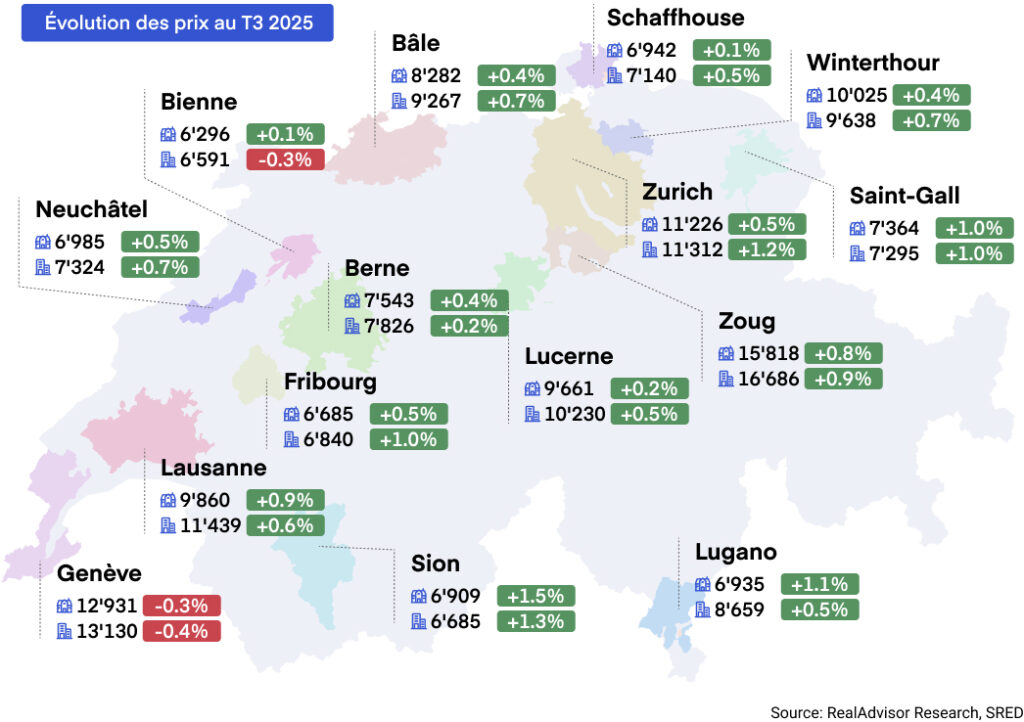

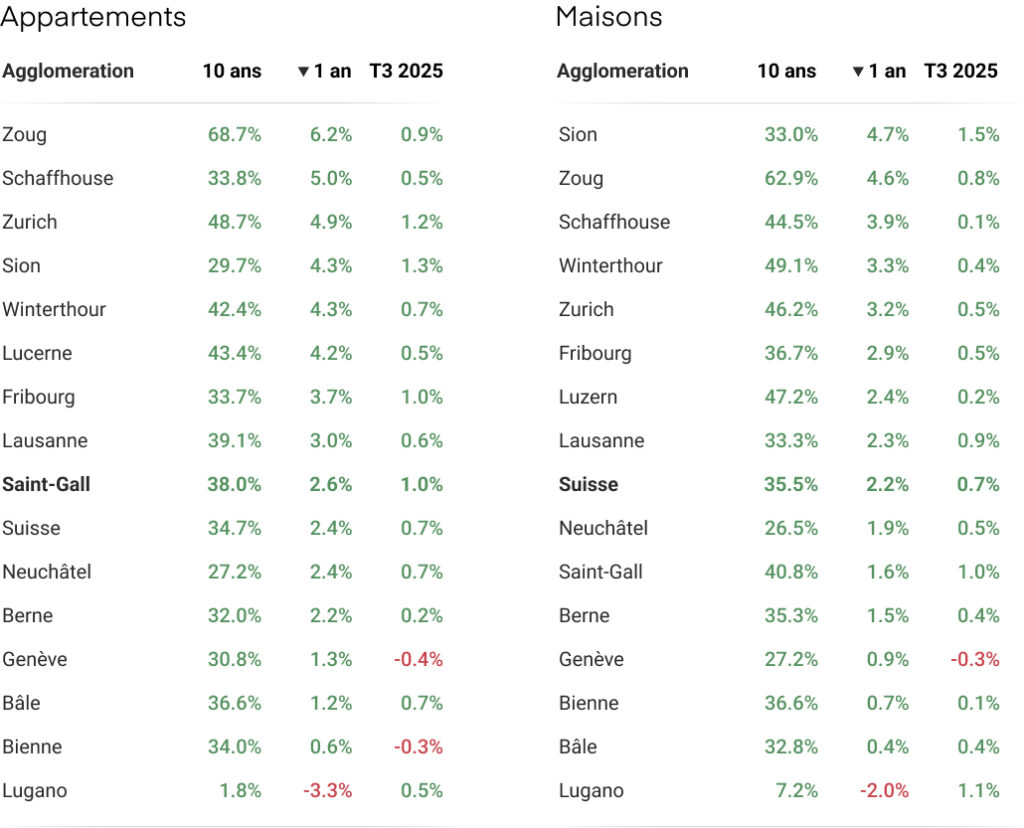

T3 2025 : Évolution dans les quinze plus grandes agglomérations

Croissance des prix stable, sur fond de nouvelle réforme fiscale

Le marché immobilier suisse est resté stable au troisième trimestre 2025, les prix des appartements et des maisons individuelles progressant de +0.7%¹. L’activité transactionnelle a poursuivi son renforcement, enregistrant le rythme annuel le plus élevé depuis deux ans, tandis que la construction n’a progressé que modérément⁶. Les conditions de financement demeurent très favorables, mais la récente réforme fiscale supprimant la valeur locative pourrait resserrer l’offre à moyen terme. Nous anticipons désormais une hausse des prix d’environ +3% à +3.5% sur l’ensemble de l’année.

La hausse des prix reste stable

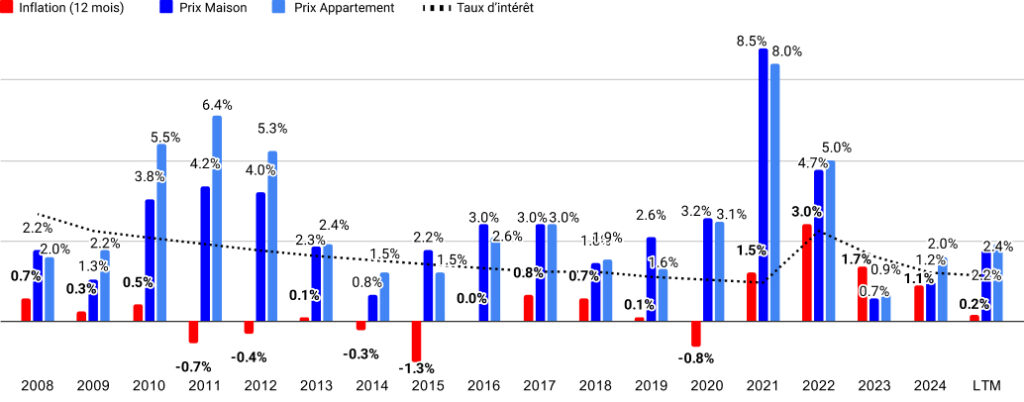

Les prix ont augmenté de +0.7%¹ pour les appartements comme pour les maisons individuelles au troisième trimestre 2025, confirmant l’image d’un marché équilibré qui a progressivement retrouvé sa stabilité depuis 2023. Sur douze mois, les appartements affichent +2.6%, soit le même rythme que l’an dernier, tandis que les maisons atteignent +2.2%, contre +1.2% un an plus tôt. Autrement dit, les appartements conservent une trajectoire régulière, tandis que les maisons ont rattrapé une partie du retard accumulé, réduisant l’écart entre les deux segments.

Dans les principales agglomérations, les variations sont modérées à soutenues et majoritairement positives. Les appartements progressent le plus à Sion (+1.3%) et Zurich (+1.2%), suivis de Fribourg et Saint-Gall (+1.0% chacun). Seules Genève (-0.4%) et Bienne (-0.3%) reculent légèrement. Pour les maisons individuelles, les plus fortes hausses trimestrielles sont observées à Sion (+1.5%), Lugano (+1.1%) et Saint-Gall (+1.0%), tandis que Genève (-0.3%) se replie à nouveau marginalement. Globalement, les données décrivent un trimestre de croissance diffuse dans la plupart des grands centres, sans signe de ralentissement général. Sur douze mois, toutes les grandes agglomérations restent en territoire positif, Lugano se distinguant comme la seule zone en léger recul annuel.

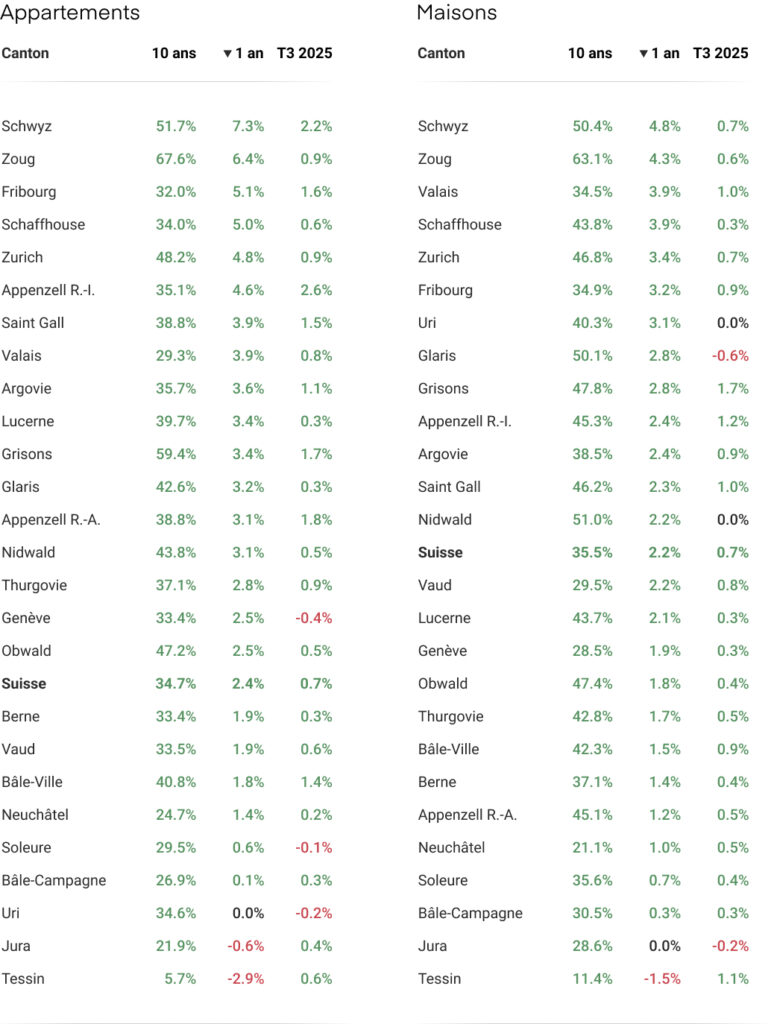

Au niveau cantonal, la progression trimestrielle est également largement partagée. Les appartements augmentent davantage à Appenzell Rhodes-Intérieures (+2.6%), Schwytz (+2.2%) et Fribourg (+2.6%), tandis que Genève (-0.4%) et Uri (-0.2%) enregistrent de faibles baisses. Pour les maisons, les meilleures performances reviennent aux Grisons (+1.7%), au Tessin (+1.1%) et au Valais (+1.0%) ; seuls Glaris (-0.6%) et le Jura (-0.2%) restent en territoire négatif. Certains mouvements de court terme divergent toutefois du tableau annuel : malgré un bon rebond trimestriel, le Tessin demeure négatif en glissement annuel⁵, alors que Genève, après un léger repli sur le trimestre, reste parmi les cantons les plus dynamiques sur un an⁵. Ces signaux mixtes invitent à la prudence et devront être réévalués en fin d’exercice pour distinguer l’ajustement ponctuel de l’inflexion durable.

Dans l’ensemble, le troisième trimestre confirme la stabilité générale des prix résidentiels en Suisse. Les écarts entre cantons et centres urbains restent limités, la plupart évoluant dans la même direction. Le marché apparaît globalement homogène au niveau national, avec quelques contrastes régionaux. La Suisse centrale continue d’afficher de meilleures performances, tandis que des zones plus périphériques comme le Jura et le Tessin montrent encore un dynamisme plus faible⁵. Les grands centres demeurent solides, et aucun nouveau schéma ne se dégage clairement à ce stade.

Volumes des transactions et de la construction en hausse

L’activité transactionnelle s’est encore renforcée au troisième trimestre 2025, prolongeant la tendance observée depuis le début de l’année. Le nombre de ventes immobilières progresse d’environ +3% par rapport au trimestre précédent et de près de +20% sur douze mois, le rythme annuel le plus élevé depuis deux ans¹,³. Cela confirme l’entrée dans une phase de reprise durable après le net recul de 2023. Le mouvement reste large sur les types de biens, reflétant une confiance acheteuse accrue et la normalisation graduelle des conditions de marché.

Les dynamiques régionales témoignent d’un rééquilibrage entre grandes villes, agglomérations de taille moyenne et zones périurbaines. Les grands centres (Zurich, Genève, Bâle) concentrent encore environ 30%³ des transactions, mais leur part fléchit légèrement sur un an. Les pôles de taille moyenne (Lausanne, Berne, Fribourg, Lugano) atteignent près de 20%, au plus haut depuis dix ans³, tandis que les communes périurbaines restent stables à légèrement en hausse autour de 21%. À l’inverse, les périphéries rurales reculent marginalement.

En Romandie, le redressement — notamment dans le canton de Vaud et à Fribourg — s’explique surtout par un effet de rattrapage après une année 2024 faible, alors que le coeur alémanique demeure structurellement solide. Le Tessin et le Jura restent en retrait⁵, cohérent avec leur faible progression des prix.

Côté offre, les indicateurs de construction pointent vers une amélioration modeste sans lever les contraintes structurelles. L’indice de la construction résidentielle progresse de +0.6%⁴ en glissement annuel au troisième trimestre, avec un peu plus de logements livrés qu’anticipé (environ 44 000 contre 42 000 prévus). Toutefois, la valeur des permis de construire recule de 8%⁴ sur douze mois, laissant penser que le surcroît d’activité pourrait ne pas durer. Les carnets de commandes⁶ devraient maintenir un bon niveau jusqu’au début de 2026, mais le rythme de l’offre neuve demeure insuffisant pour répondre à la demande. Ce pipeline limité continue de soutenir les prix et conforte l’idée d’un retour à l’équilibre via une demande stable mais ferme, plutôt qu’une expansion rapide.

Évolution du nombre de transactions depuis 2012 par année

Perspectives : la réforme fiscale pourrait resserrer l’offre et maintenir des prix fermes malgré des taux bas

Notre précédente prévision tablait sur +4% pour 2025, portée par la reprise de la demande et des conditions de financement avantageuse. Le troisième trimestre confirme la reprise mais à un rythme plus modéré : les prix gagnent +0.7%¹ sur le trimestre et environ +2.5% sur un an, signe d’un marché stabilisé plutôt que d’une accélération.

Le cadre monétaire reste un pilier de cette stabilité². La BNS a maintenu son taux directeur à 0% en septembre, l’inflation s’établissant à +0.2%⁵ sur un an. Les hypothèques à taux fixe 10 ans se négocient autour de 1.3–2.0%, des niveaux n’ayant été plus bas qu’en 2020–2021. À l’étranger, la perspective de baisses de taux par la Réserve fédérale américaine et la pause de la BCE pourraient accentuer la pression à la baisse sur les rendements longs, laissant à la BNS la marge pour rester neutre ou légèrement accommodante si le franc demeure stable⁷.

Le référendum du 28 septembre 2025 introduit un changement majeur : suppression de la valeur locative et possibilité pour les cantons d’instaurer une taxe sur les résidences secondaires, avec entrée en vigueur prévue en 2028.

La réforme avantage les ménages faiblement endettés, mais supprime les déductions d’intérêts hypothécaires et de frais d’entretien, ce qui défavorise de nombreux primo-accédants. Elle bénéficie aussi au neuf — besoins de financement plus faibles, coûts d’entretien réduits — tout en diminuant l’attrait des objets anciens à rénover. Son effet global reste incertain, les cantons étant libres d’introduire des prélèvements pour compenser les pertes fiscales. À court terme, compte tenu d’une offre rare et d’une demande résiliente, l’impact sur les prix devrait rester limité, même si les marchés de résidences secondaires et les biens à forte rénovation pourraient se révéler plus sensibles.

Comme indiqué plus haut, la production de logements s’améliore légèrement mais reste inférieure aux besoins⁶. Associée aux changements fiscaux susceptibles de décourager la vente par des propriétaires âgés faiblement endettés, la pénurie d’offre a peu de chances de se résorber rapidement. Sur 2025, nous attendons désormais une progression d’environ +3% à +3.5%. Des taux bas soutiennent la demande, mais la nouvelle trajectoire fiscale et l’insuffisance chronique de l’offre⁶ devraient resserrer davantage la disponibilité, maintenant une pression haussière modérée jusqu’en 2026.

Évolution des prix immobiliers par rapport à l’inflation depuis 2008

Cantons: Évolution du prix des maisons et appartements

Agglomérations: Évolution du prix des maisons et appartements

Sources et méthodologie

¹ RealAdvisor Research

² Office fédéral de la statistique (OFS), Offices statistiques cantonaux de Genève, Zurich et Tessin

³ Swiss Real Estate Data Pool

⁴ Société Suisse des Entrepreneurs (SSE)

⁵ Banque nationale suisse (BNS)

⁶ Chambre des notaires de Genève, RealAdvisor Finance

⁷ Réserve fédérale américaine (Fed), Banque centrale européenne (BCE)

Informations complémentaires

- Consulter les prix immobiliers

- Estimation immobilière en ligne

- Télécharger la version complète du baromètre

Contact Presse

- press@realadvisor.com

- +41 (0) 22 552 46 46

RealAdvisor SA

Rte de Saint-Julien 198,

CH-1228 Plan-les-Ouates

RealAdvisor AG

Heinrichstrasse 200

CH-8005 Zürich

Suisse

Suisse España

España France

France Italia

Italia Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom