Vierteljährliche Veränderung der Immobilienpreise zum 30. Juni 2025

Durchschnittlicher Preis pro m² für Wohnungen und Häuser

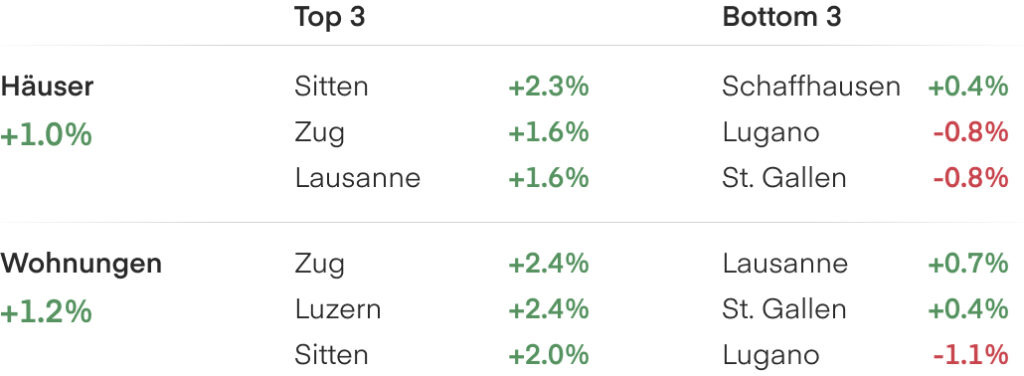

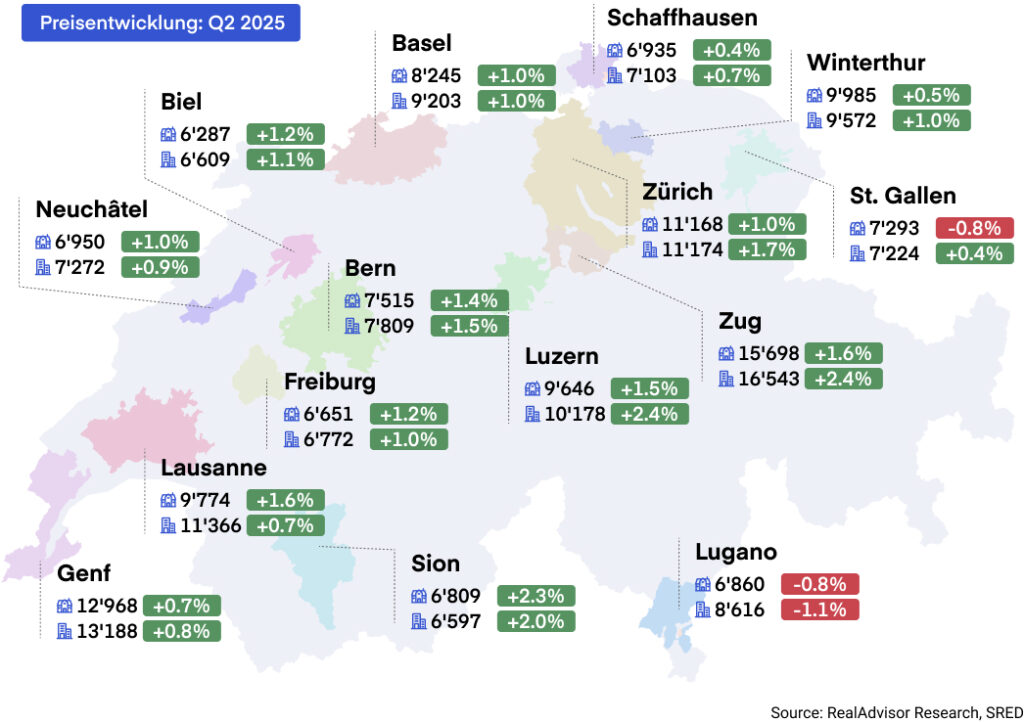

Q2 2025: Die Entwicklung in den fünfzehn grössten Agglomerationen

Der Schweizer Immobilienmarkt zieht deutlich an

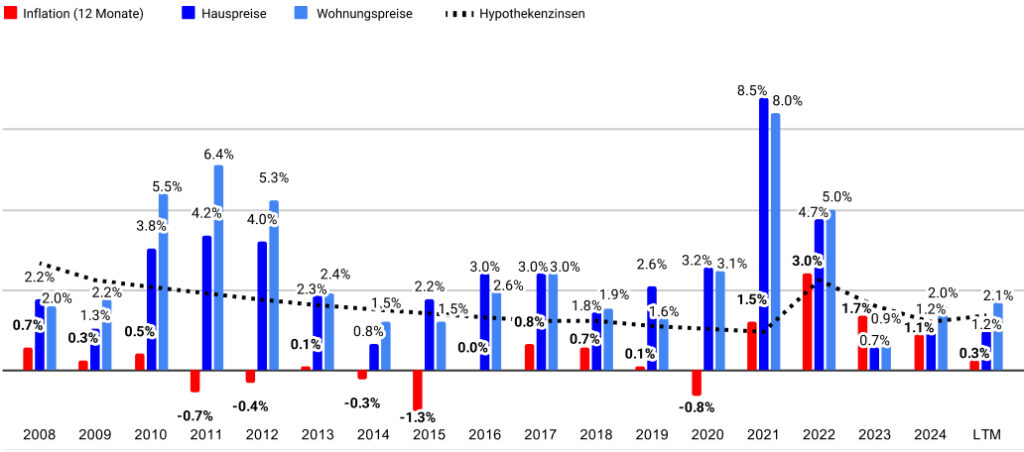

Der Schweizer Immobilienmarkt hat im 2. Quartal 2025 spürbar an Dynamik gewonnen: Die Preise für Eigentumswohnungen stiegen um 1.2 %, die für Einfamilienhäuser um 1.0 %. Damit wurde das stärkste Quartalswachstum seit drei Jahren erreicht. Auch das Transaktionsvolumen setzte seine Erholung fort, gestützt durch sinkende Hypothekarzinsen, stabile Inflation und eine robuste Binnennachfrage. Da das Angebot weiterhin knapp bleibt und sich die Finanzierungsbedingungen verbessern, erwarten wir für das Gesamtjahr nun einen Preisanstieg von 3 bis 4 %.

Preiswachstum beschleunigt sich

Die Immobilienpreise haben im zweiten Quartal 2025 deutlich angezogen. Schweizweit stiegen die Preise für Eigentumswohnungen gegenüber dem Vorquartal um +1.2 %, die für Einfamilienhäuser um +1.0 %. Dies ist das stärkste Quartalswachstum seit 2022 und signalisiert eine klare Trendwende nach mehreren Quartalen mit unterdurchschnittlichen Zuwächsen.

Die meisten grösseren Städte verzeichneten ein deutliches Preiswachstum. Zug und Luzern führten bei den Wohnungen mit einem Anstieg von jeweils +2.4 %, gefolgt von Sitten mit +2.0 %. Auch die Hauspreise legten in Sitten (+2.3 %), Zug (+1.6 %) und Lausanne (+1.6 %) kräftig zu. Im Gegensatz dazu fiel Lugano als einzige Stadt mit Rückgängen in beiden Segmenten auf: Die Wohnungspreise sanken um –1.1 %, die Hauspreise um –0.8 %. Auch in St. Gallen gingen die Hauspreise zurück (–0.8 %).

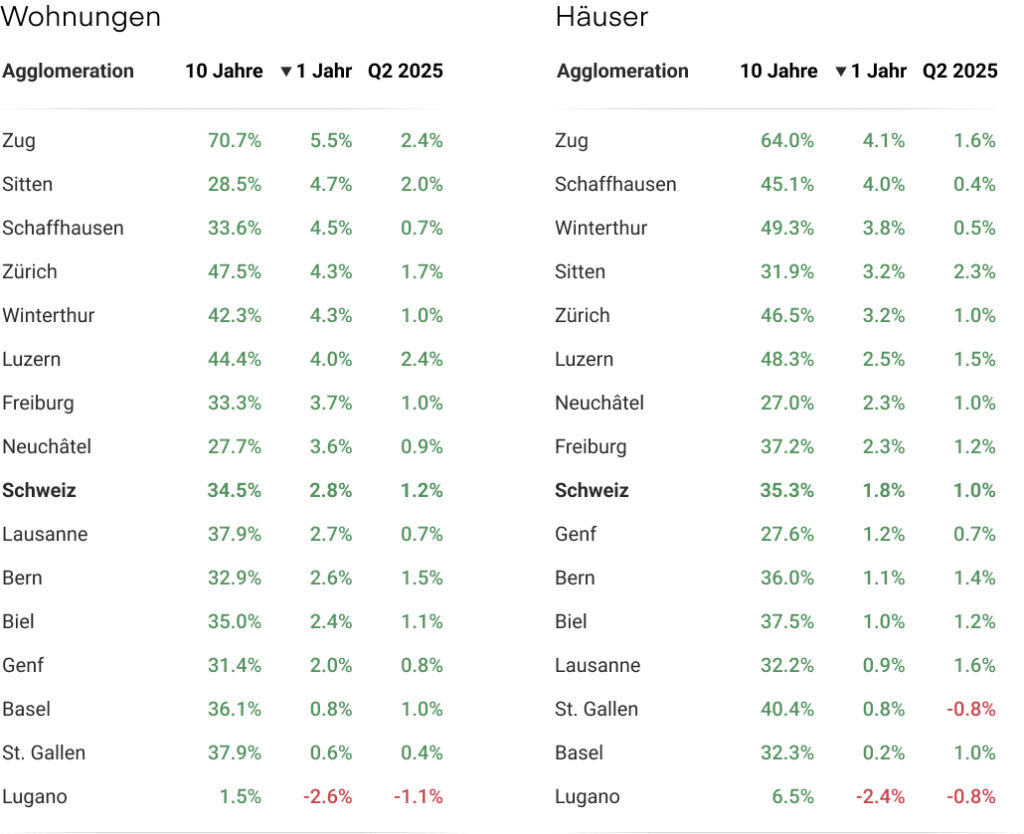

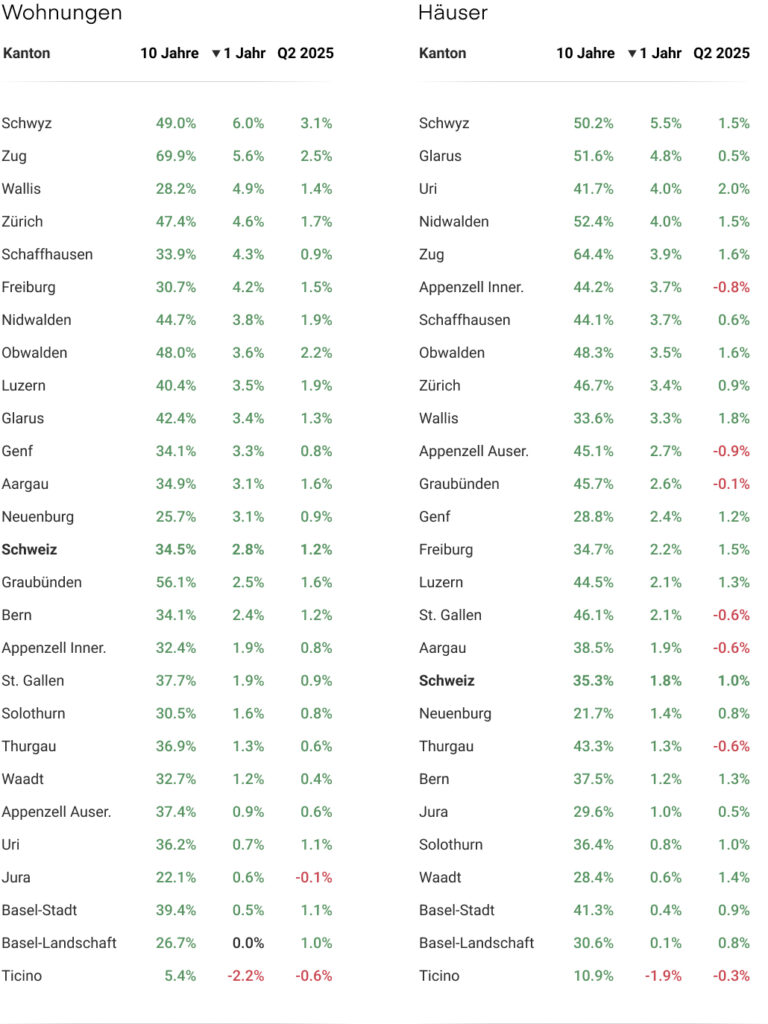

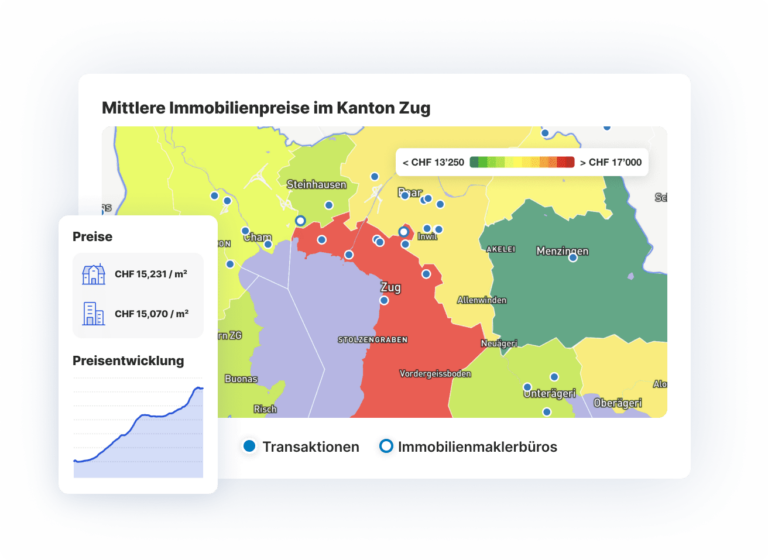

Zug hat in den letzten zehn Jahren konstant die Führung am Schweizer Immobilienmarkt behauptet. Die Wohnungspreise sind dort in diesem Zeitraum um über +70 % gestiegen – getrieben durch starke Nachfrage, begrenztes Angebot und anhaltende Attraktivität sowohl für einheimische als auch internationale Käufer. Zürich belegt im Zehnjahresvergleich den zweiten Platz mit einem Anstieg von rund +47.5 %.

Auf kantonaler Ebene setzten sich Eigentumswohnungen erneut gegenüber Einfamilienhäusern durch – ein Trend, der sich seit 2022 fortsetzt. Nur zwei Kantone verzeichneten in diesem Quartal rückläufige Wohnungspreise: das Tessin (–0.6 %) und der Jura (–0.1 %).

Die Hauspreise gingen in sieben Kantonen zurück, darunter in beiden Appenzell: Innerrhoden (–0.8 %) und Ausserrhoden (–0.9 %). Die höchsten Anstiege bei den Wohnungen wurden in Uri (+3.0 %), Zug (+2.5 %) und Obwalden (+2.2 %) verzeichnet. Bei den Häusern lag das Wallis mit +1.8 % vorne, gefolgt von Zug und Obwalden (jeweils +1.6 %) sowie Freiburg (+1.5 %).

Insgesamt beschleunigt sich das Preiswachstum schweizweit und erfasst zunehmend auch die Breite des Marktes. Die urbanen Zentren und die Zentralschweiz bleiben an der Spitze und bestätigen ihre anhaltende Attraktivität. Trotz regionaler Unterschiede ist die Erholung der Preisdynamik mittlerweile in den meisten Segmenten und Regionen sichtbar.

Wie viel ist meine Immobilie wert?

Ob Verkauf, Kauf oder Vermietung – eine erste, unverbindliche Marktwertschätzung schafft Klarheit.

Transaktionsvolumen setzt Erholung fort

Nachdem sich bereits zu Jahresbeginn eine Erholung abzeichnete, hat sich das Transaktionsvolumen im zweiten Quartal 2025 weiter verstärkt. Die Marktaktivität steuert nun darauf zu, das 10-Jahres-Mittel zu erreichen oder gar zu übertreffen – ein klarer Wendepunkt nach mehreren Jahren verhaltener Umsätze. Die Erholung spiegelt eine Kombination aus besseren Finanzierungsbedingungen und wachsender Kaufbereitschaft wider, insbesondere in Regionen mit knapper Angebotslage und zunehmendem Wettbewerb.

In den vergangenen Monaten ist die Nachfrage spürbar gestiegen – gestützt durch verbesserte Marktbedingungen und wachsendes Vertrauen.

Die Finanzierungskosten sinken weiter: Zehnjährige Festhypotheken liegen nun unter 1.5 %, SARON-basierte Angebote bei rund 0.7 %. Da sich die Preise wieder auf einen stabilen Aufwärtspfad begeben, entscheiden sich viele Käufer, rasch zu handeln. Der gleichzeitige Anstieg von Preisen und Transaktionen verstärkt das Gefühl von Dringlichkeit – besonders in Regionen mit knappem Angebot. Obwohl Basel-III-Vorgaben die Kreditvergabe verschärft haben, überwiegt bislang der positive Effekt niedriger Zinsen, starker Fundamentaldaten und verbesserter Stimmungslage.

Trotz gestiegener Nachfrage bleibt das Angebot stark eingeschränkt. Die Leerwohnungsziffer ist auf ein historisches Tief gefallen, und der Wohnbauindex liegt weiterhin unter dem Vorjahresniveau. Im zweiten Quartal gingen die Baubewilligungen im Jahresvergleich um 13 % zurück – ein weiterer Grund zur Sorge hinsichtlich des künftigen Wohnungsangebots. Auch wenn sich die Bewilligungszahlen in der zweiten Jahreshälfte 2025 und im Jahr 2026 voraussichtlich leicht erholen, dürfte das strukturelle Bedürfnis nach rund 50’000 neuen Wohneinheiten pro Jahr weiterhin nicht gedeckt werden. Das Missverhältnis zwischen Angebot und Nachfrage bleibt eines der zentralen Merkmale des Schweizer Immobilienmarktes – und ein wesentlicher Treiber des anhaltenden Preisdrucks.

Ausblick: Preisanstieg beschleunigt sich – Markt rechnet mit negativen Zinse

In unserem letzten Bericht beschrieben wir einen stabilen, aber zurückhaltenden Markt mit moderatem Preiswachstum und gedämpfter Aktivität. Im zweiten Quartal 2025 zeigt sich nun ein klarer Stimmungsumschwung. Preise und Volumen stiegen stärker als erwartet – die Marktaktivität liegt inzwischen auf Kurs, das 10-Jahres-Mittel zu erreichen oder gar zu übertreffen, und widerspricht damit früheren Prognosen einer weiterhin unterdurchschnittlichen Entwicklung. Dies deutet darauf hin, dass sich der Markt von der Stabilisierung in eine Phase nachhaltiger Erholung bewegt.

Seit Ende des ersten Quartals hat die Schweizerische Nationalbank den Leitzins zum zweiten Mal in diesem Jahr gesenkt – aktuell liegt er bei 0 %. Diese Entscheidung wurde vor allem durch zwei Faktoren bestimmt: Die Inflation bleibt mit 0.3 % sehr tief, und der Franken hat sich weiter aufgewertet und notiert derzeit bei 1.25 USD pro CHF – dem höchsten Stand aller Zeiten. Diese Entwicklungen haben die Schweizer Wirtschaft unter Druck gesetzt und liessen der SNB kaum eine andere Wahl. Infolgedessen sind die Hypothekarzinsen weiter gesunken, und Käufer profitieren derzeit von den besten Finanzierungsbedingungen seit Jahren.

Entwicklung der Anzahl der Transaktionen seit 2012 pro Quartal

Ein wesentlicher Grund für die Rekordstärke des Frankens ist die wachsende Zinsdifferenz zwischen der Schweiz und dem Ausland. In den USA wird das kürzlich verabschiedete «Big Beautiful Bill» – ein umfangreiches Wirtschaftspaket mit Steuersenkungen, Infrastrukturinvestitionen und erweiterten Sozialleistungen – das Haushaltsdefizit voraussichtlich deutlich erhöhen. Dies hat die Erwartung einer lockereren Geldpolitik durch die US-Notenbank verstärkt und die Prognosen für Zinssenkungen beschleunigt. In der Folge sind die globalen Anleiherenditen gesunken, was zusätzlichen Druck auf die langfristigen Zinssätze ausübt – auch in der Schweiz. Mit einer nun invertierten Zinsstrukturkurve preisen die Märkte zunehmend eine Rückkehr zu Negativzinsen durch die SNB ein – ein Szenario, das noch vor wenigen Monaten als unwahrscheinlich galt.

Sollten die Zinsen weiter sinken, dürfte sich die Binnennachfrage weiter verstärken – gestützt durch bessere Erschwinglichkeit und die Erwartung einer weiterhin expansiven Geldpolitik. Für Schweizer Haushalte bleibt Wohneigentum ein verlässlicher Inflationsschutz und eine langfristige Absicherung – zumal Kaufen mittlerweile vielerorts günstiger ist als Mieten. Gleichzeitig verteuert der starke Franken Immobilienkäufe für ausländische Investoren.

Dennoch überwiegen weiterhin die Vorteile des Standorts Schweiz: Rechtssicherheit, politische Stabilität und attraktive Steuerbedingungen ziehen langfristig orientierte ausländische Investoren an.

Die neu gewonnene Dynamik schafft ein äusserst günstiges Umfeld für Verkäufer. Gut gelegene und marktgerecht bewertete Objekte verkaufen sich derzeit schneller, da mehr Kaufinteressierte auf den Markt zurückkehren. Steigende Preise und wachsender Wettbewerb unter den Käufern verbessern die Ausgangslage für Verkäufer deutlich. Globale Unsicherheiten wie geldpolitische Entwicklungen oder Handelsfragen bleiben zwar im Hintergrund bestehen, deuten derzeit jedoch nicht auf eine Beeinträchtigung der aktuellen Marktentwicklung hin.

In den kommenden Monaten werden wir vier zentrale Indikatoren genau beobachten: die geldpolitischen Signale der SNB, die Zinsschritte der US-Notenbank, die langfristigen Zinsen sowie das Wohnungsangebot in der Schweiz. Da globale Kräfte zunehmend direkt die lokalen Marktmechanismen beeinflussen, werden diese Faktoren entscheidend dafür sein, ob der aktuelle Aufwärtstrend anhält oder sich noch verstärkt. Angesichts der derzeitigen Marktlage passen wir unsere Preisprognose für 2025 an und erwarten neu einen Anstieg von 4 % bis Jahresende.

Entwicklung der Immobilienpreise im Verhältnis zur Inflation seit 2008

Wie viel ist meine Immobilie wert?

Ob Verkauf, Kauf oder Vermietung – eine erste, unverbindliche Marktwertschätzung schafft Klarheit.

Agglomerationen: Entwicklung der Preise für Wohnungen und Häuser

Kantone: Entwicklung der Preise für Wohnungen und Häuser

Wie viel ist meine Immobilie wert?

Ob Verkauf, Kauf oder Vermietung – eine erste, unverbindliche Marktwertschätzung schafft Klarheit.

Zusätzliche Informationen

Pressekontakt

- press@realadvisor.com

- +41 (0) 22 552 46 46

RealAdvisor SA

Rte de Saint-Julien 198,

CH-1228 Plan-les-Ouates

RealAdvisor AG

Heinrichstrasse 200

CH-8005 Zürich

Suisse

Suisse España

España France

France Italia

Italia Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom