Variation trimestrielle des prix immobiliers au 30 juin 2025

Prix moyen au m² des appartements et maisons

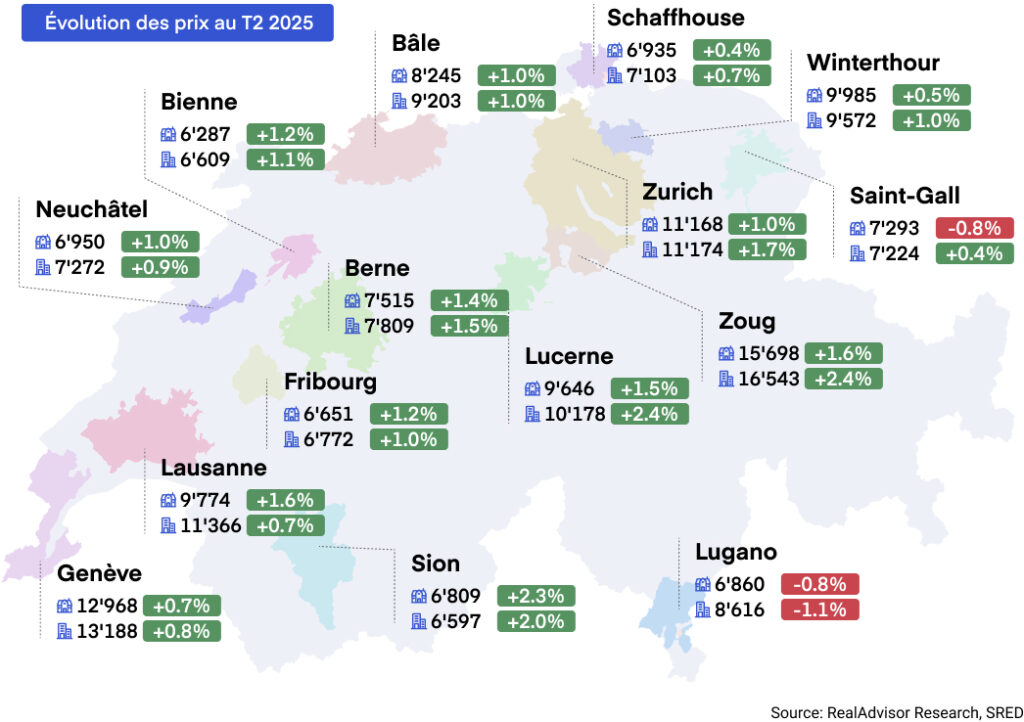

T2 2025 : Évolution dans les quinze plus grandes agglomérations

Le marché immobilier suisse repart nettement à la hausse

Le marché immobilier suisse a gagné en dynamisme au deuxième trimestre 2025. Les prix des appartements ont progressé de 1.2 % et ceux des maisons individuelles de 1.0 %, soit la plus forte hausse trimestrielle enregistrée depuis trois ans. Les volumes de transactions ont continué de se redresser, soutenus par la baisse des taux hypothécaires, une inflation stable et une forte demande intérieure. Dans un contexte de pénurie d’offre persistante et d’amélioration des conditions de financement, nous anticipons désormais une hausse des prix comprise entre 3 et 4 % sur l’année.

L’accélération de la hausse des prix se confirme

Les prix de l’immobilier se sont accélérés au deuxième trimestre 2025. À l’échelle nationale, les appartements ont enregistré une hausse de +1.2 % sur un trimestre, tandis que les maisons individuelles ont augmenté de +1.0 %. Il s’agit de la plus forte progression trimestrielle depuis 2022, signalant un net changement de dynamique après plusieurs trimestres de croissance modérée.

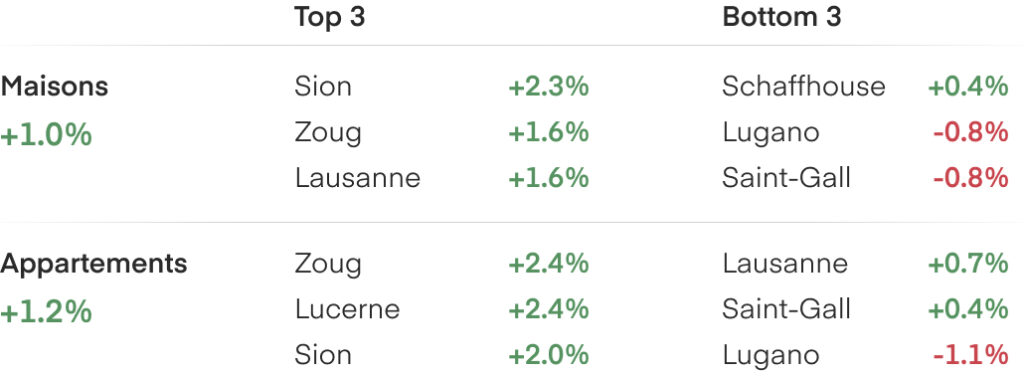

La plupart des grandes villes ont connu une hausse marquée des prix. Zoug et Lucerne enregistrent les plus fortes hausses trimestrielles pour les appartements (+2.4 % chacune), suivies de Sion (+2.0 %). Les prix des maisons ont également fortement augmenté à Sion (+2.3 %), Zoug (+1.6 %) et Lausanne (+1.6 %). À l’inverse, Lugano est la seule ville à afficher des baisses pour les deux types de biens : –1.1 % pour les appartements et –0.8 % pour les maisons. St-Gall affiche également une baisse des prix des maisons, de –0.8 %.

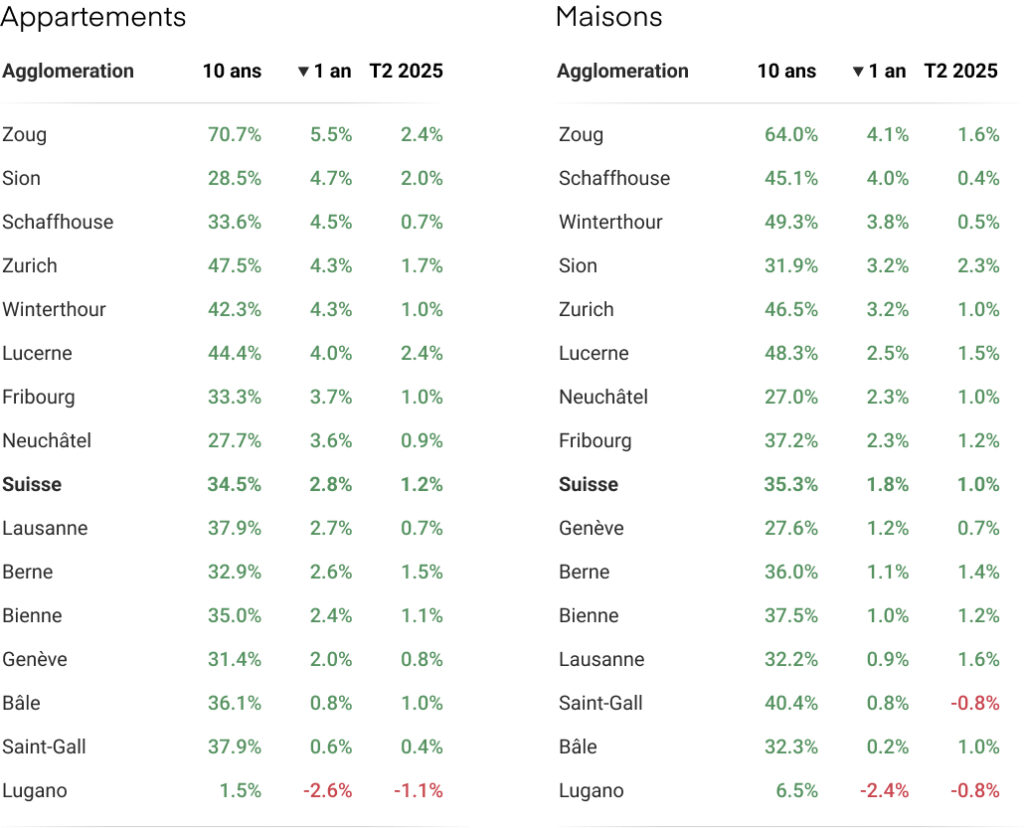

Sur la dernière décennie, Zoug a constamment dominé le marché immobilier suisse. Les prix des appartements y ont progressé de plus de +70 %, portés par une forte demande, une offre limitée et une attractivité soutenue tant auprès des acheteurs suisses qu’étrangers. Sur la même période, Zurich occupe la deuxième place avec une hausse d’environ +47.5 %.

À l’échelle cantonale, les appartements ont une nouvelle fois surperformé les maisons, prolongeant une tendance amorcée en 2022.

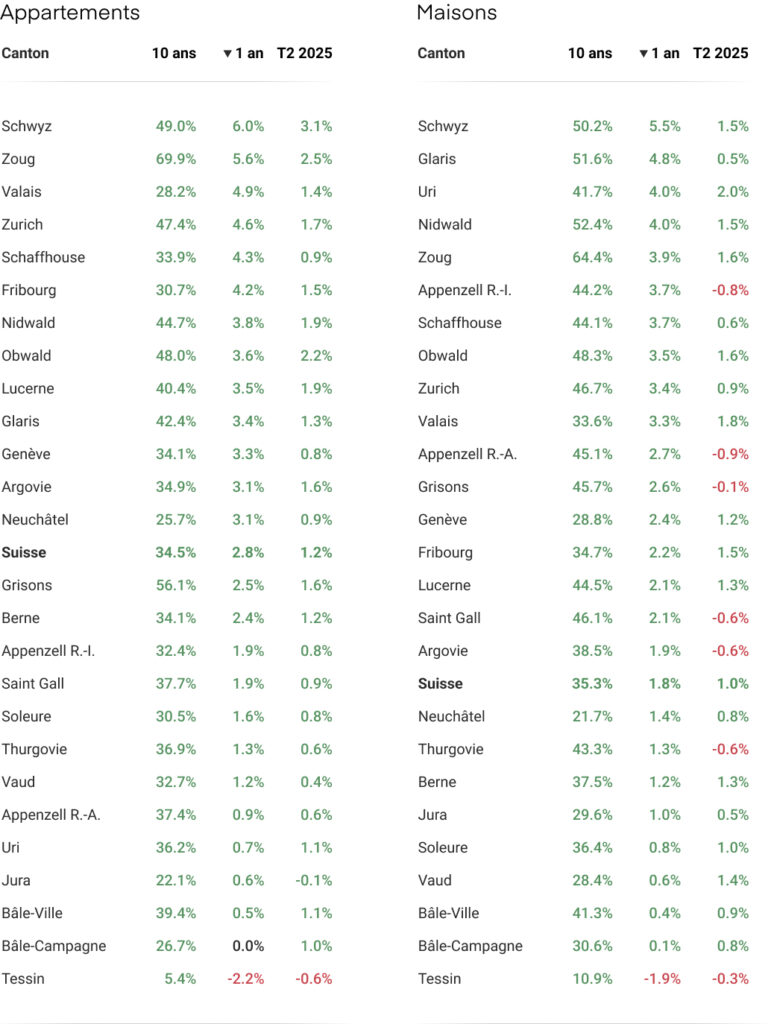

Seuls deux cantons, le Tessin (–0.6 %) et le Jura (–0.1 %), ont enregistré une baisse des prix des appartements ce trimestre. Les prix des maisons ont reculé dans sept cantons, notamment à Appenzell Rhodes-Intérieures (–0.8 %) et Appenzell Rhodes-Extérieures (–0.9 %). Les plus fortes hausses d’appartements ont été observées à Uri (+3.0 %), Zoug (+2.5 %) et Obwald (+2.2 %). Dans le segment des maisons, le Valais arrive en tête avec +1.8 %, suivi de Zoug et Obwald (chacun +1.6 %) et de Fribourg (+1.5 %).

Globalement, la hausse des prix s’accélère et s’étend à l’ensemble du territoire. Les centres urbains et la Suisse centrale continuent de mener le marché, confirmant leur attrait durable. Bien que des disparités régionales persistent, le redressement des dynamiques de prix est désormais visible dans la plupart des segments et des régions.

Combien vaut ma maison ?

Saisissez votre adresse et cliquez sur le bouton pour accéder à l’estimateur RealAdvisor.

Les volumes de transactions poursuivent leur reprise

Après un début de redressement observé en début d’année, les volumes de transactions ont continué de progresser au deuxième trimestre 2025. L’activité du marché est désormais en bonne voie pour atteindre, voire dépasser, la moyenne des dix dernières années – marquant un tournant après plusieurs années de faible activité. Ce rebond s’explique par une amélioration des conditions de financement et un engagement croissant des acheteurs, notamment dans les régions où l’offre reste limitée et la concurrence s’intensifie.

La demande des acheteurs s’est nettement renforcée ces derniers mois, portée par l’amélioration du contexte de marché et un regain de confiance. Le coût du financement continue de baisser : les taux fixes sur 10 ans sont désormais inférieurs à 1.5 % et les offres indexées sur le SARON avoisinent 0.7 %. Avec la reprise de la hausse des prix, de nombreux acheteurs préfèrent agir rapidement plutôt que d’attendre. L’accélération conjointe des prix et des volumes renforce le sentiment d’urgence, surtout dans les régions à faible disponibilité. Bien que les normes de crédit aient été durcies avec Bâle III, l’impact de ces mesures reste limité face à la combinaison de taux bas, de fondamentaux solides et d’un moral en nette amélioration.

Malgré ce regain de demande, l’offre reste fortement contrainte. Le taux de vacance au niveau national a atteint un plus bas historique et l’indice de la construction résidentielle reste inférieur à son niveau de l’an dernier. Les permis de construire ont reculé de 13 % en glissement annuel au deuxième trimestre, alimentant les craintes quant à la disponibilité future de logements. Même si une légère reprise de l’activité de permis est attendue au second semestre 2025 et en 2026, elle ne devrait pas suffire à couvrir le besoin structurel estimé à environ 50’000 nouveaux logements par an. Le déséquilibre entre offre et demande reste l’un des traits caractéristiques du marché immobilier suisse – et un moteur clé de la pression haussière sur les prix.

Perspectives : les prix prêts à grimper alors que le marché anticipe des taux négatifs

Notre rapport précédent décrivait un marché stable mais prudent, avec une hausse modérée des prix et une activité restreinte. En contraste, le deuxième trimestre 2025 marque un net changement de cap. Les prix et les volumes ont augmenté plus fortement que prévu, et l’activité est désormais en ligne avec – voire au-delà – de la moyenne décennale, dépassant les prévisions initiales d’une performance en demi-teinte. Le marché semble ainsi passer d’une phase de stabilisation à une reprise plus durable.

Depuis la fin du premier trimestre, la Banque nationale suisse a abaissé son taux directeur pour la deuxième fois cette année, le ramenant à 0 %. Cette décision s’explique principalement par deux facteurs : une inflation toujours très faible, à seulement 0.3 %, et un franc suisse encore plus fort, qui s’échange désormais à 1.25 USD pour 1 CHF – un record historique. Ces deux tendances exercent une pression sur l’économie suisse et ont contraint la BNS à intervenir. En conséquence, les taux hypothécaires ont encore reculé, offrant aux acheteurs des conditions de financement parmi les plus favorables depuis des années.

L’un des principaux facteurs expliquant la vigueur du franc est l’écart croissant entre les anticipations de taux en Suisse et à l’étranger.

Évolution du nombre de transactions depuis 2012 par année

Aux États-Unis, le récent vote du « Big Beautiful Bill » – un vaste programme économique comprenant des baisses d’impôts, des investissements dans les infrastructures et une extension des prestations sociales – devrait creuser significativement le déficit fédéral. Cela a alimenté les attentes de politique monétaire plus souple de la Réserve fédérale, accélérant les prévisions de baisse de taux. En conséquence, les rendements obligataires mondiaux ont reculé, exerçant une pression baissière sur les taux longs, y compris en Suisse. La courbe des taux suisses étant désormais inversée, les marchés intègrent de plus en plus la possibilité d’un retour des taux négatifs par la BNS – un scénario encore improbable il y a quelques mois.

Si les taux venaient à baisser davantage, la demande intérieure devrait se renforcer grâce à une amélioration de l’accessibilité et à des anticipations de politique monétaire toujours plus accommodantes. Pour les ménages suisses, l’immobilier reste une protection fiable contre l’inflation et un placement sûr à long terme – d’autant plus qu’acheter revient aujourd’hui souvent moins cher que louer. En revanche, la force du franc augmente les coûts d’acquisition pour les acheteurs étrangers. Néanmoins, la sécurité juridique, la stabilité politique et les conditions fiscales favorables de la Suisse continuent de compenser les effets de change et attirent des investisseurs internationaux à long terme.

Ce regain de dynamisme crée un environnement particulièrement favorable aux vendeurs. Les biens idéalement situés et correctement positionnés en prix se vendent plus rapidement, à mesure que les acheteurs réintègrent le marché. Avec la remontée des prix et la concurrence accrue entre acheteurs, les vendeurs sont en position de force pour profiter de cette phase. Bien que des incertitudes globales subsistent – notamment en matière de politique monétaire ou de commerce international – rien ne semble pour l’instant remettre en cause la trajectoire actuelle.

Dans les mois à venir, nous suivrons de près quatre indicateurs clés : les signaux de politique monétaire de la BNS, les décisions de la Réserve fédérale américaine, l’évolution des taux d’intérêt à long terme et l’offre de logements en Suisse. Alors que les dynamiques mondiales influencent désormais directement le marché local, ces variables seront déterminantes pour savoir si l’élan actuel se maintiendra ou s’accélérera. En tenant compte de la conjoncture actuelle, nous révisons notre prévision de prix pour 2025 et anticipons désormais une hausse de 4 % d’ici la fin de l’année.

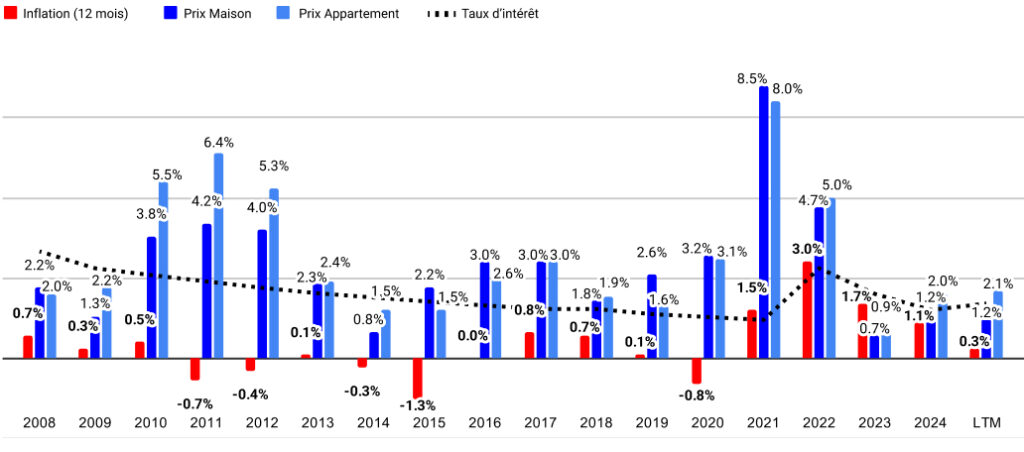

Évolution des prix immobiliers par rapport à l’inflation depuis 2008

Agglomérations : Évolution du prix des maisons et appartements

Cantons : Évolution du prix des maisons et appartements

Combien vaut ma maison ?

Saisissez votre adresse et cliquez sur le bouton pour accéder à l’estimateur RealAdvisor.

Informations complémentaires

- Consulter les prix immobiliers

- Estimation immobilière en ligne

- Télécharger la version complète du baromètre

Contact Presse

- press@realadvisor.com

- +41 (0) 22 552 46 46

RealAdvisor SA

Rte de Saint-Julien 198,

CH-1228 Plan-les-Ouates

RealAdvisor AG

Heinrichstrasse 200

CH-8005 Zürich

Suisse

Suisse España

España France

France Italia

Italia Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom