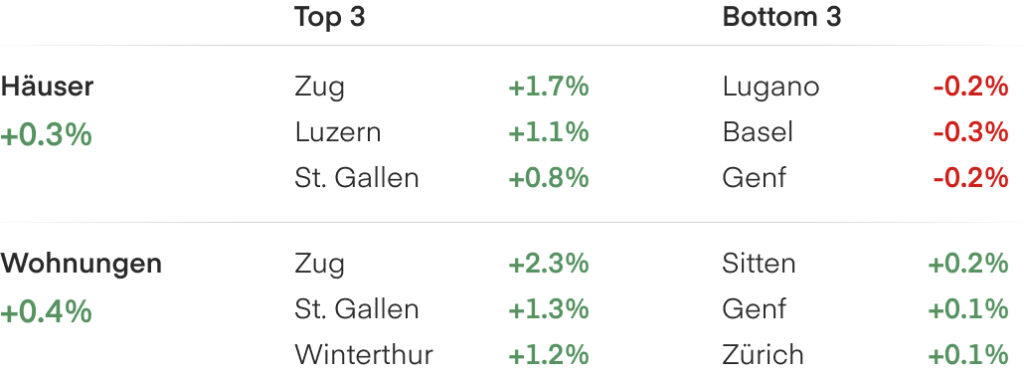

Vierteljährliche Veränderung der Immobilienpreise zum 31. Marz. 2024

Durchschnittlicher Preis pro m² für Wohnungen und Häuser

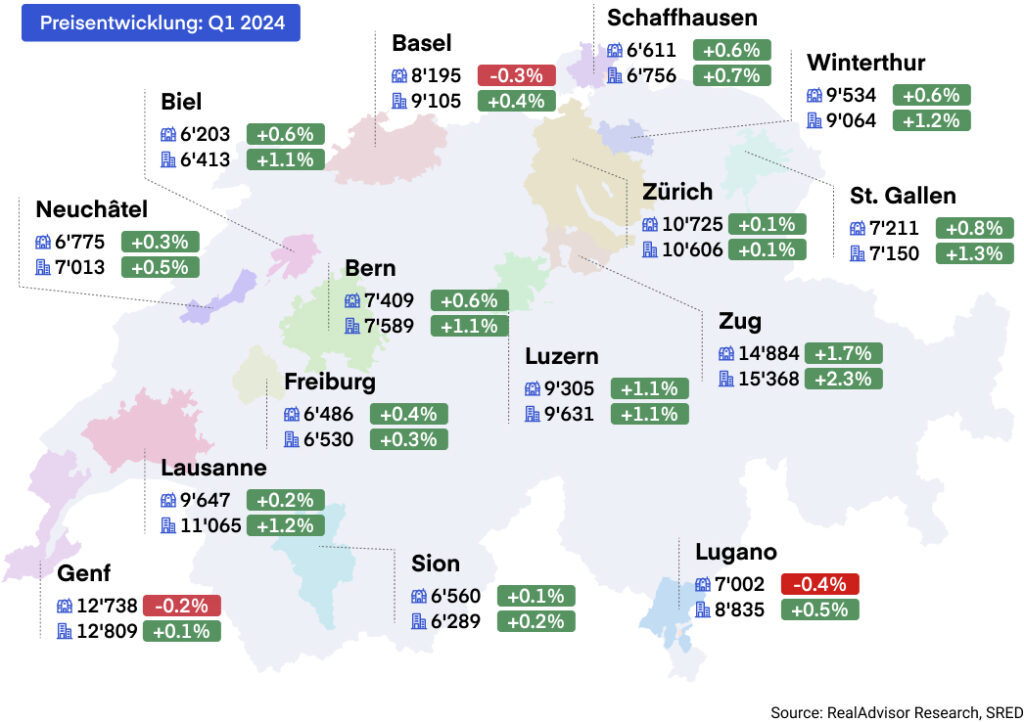

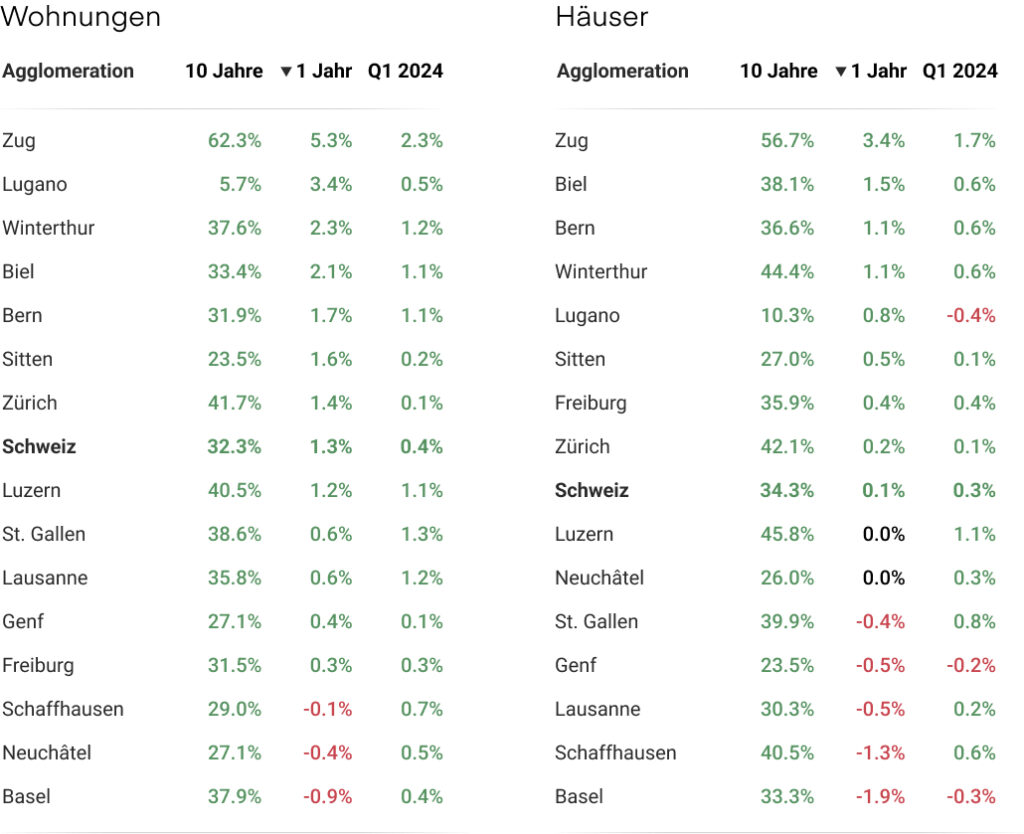

Q1 2024: Die Entwicklung in den fünfzehn grössten Agglomerationen

Der Schweizer Immobilienmarkt zeigt seine Widerstandsfähigkeit mit einem bescheidenen Wachstum und einer Stabilisierung der Transaktionen im ersten Quartal 2024

Der Schweizer Immobilienmarkt hat im ersten Quartal 2024 durch einen bescheidenen Preisanstieg bei Immobilien in einem schwierigen globalen Umfeld seine Widerstandsfähigkeit unter Beweis gestellt; +0.3% für Häuser und +0.4% für Wohnungen seit Januar. Die Schlüsselindikatoren sind positiv, mit sinkenden Zinssätzen und stabilem Transaktionsvolumen. Der Anstieg der Preise in den letzten zwölf Monaten bleibt jedoch deutlich unter dem historischen Durchschnitt der letzten 20 Jahre von +3% pro Jahr.

Bescheidenes Preiswachstum mit Anzeichen einer Erholung

In den letzten zwölf Monaten hat der Schweizer Immobilienmarkt langsame, aber positive Anzeichen einer Erholung gezeigt. Insgesamt sind die Hauspreise mit einem nominellen Anstieg von 0.1% stabil geblieben, während die Wohnungspreise mit einem Anstieg von 1.3% besser abgeschnitten haben. Zum Vergleich: Das durchschnittliche jährliche Preiswachstum bei Immobilien in den letzten 20 Jahren lag bei über +3%. Das jüngste Quartal zeigt leichte Verbesserungen, die sich in einem Anstieg von 0.3% für Häuser und 0.4% für Wohnungen in den ersten drei Monaten des Jahres widerspiegeln.

Eine detaillierte Analyse der grössten Schweizer Agglomerationen zeigt ein unterschiedliches Bild der Preisentwicklung im ersten Quartal auf. Im Wohnungsmarkt liegt Lausanne mit einem bemerkenswerten Preisanstieg von +1.2 % an der Spitze, während Bern ebenfalls ein starkes Wachstum mit einem Anstieg von +1.1% verzeichnete. Diese Städte stehen im Gegensatz zu den stagnierenden Märkten von Genf und Zürich, wo die Wohnungspreise kaum gestiegen sind und nur einen minimalen Anstieg von +0. % verzeichneten. Basel zeigte eine bescheidene Verbesserung mit einem Anstieg der Wohnungspreise um +0.4%.

Der Markt der Einfamilienhäuser erzählt in einem schwierigen Umfeld eine andere Geschichte.

In Genf und Basel sanken die Immobilienpreise um -0.2% bzw. -0.3%. Im Gegensatz dazu stiegen die Hauspreise in Bern und Zürich, wenn auch nur geringfügig, und zwar um +0.6% in Bern und um +0.2% in Zürich. Lausanne verzeichnete einen signifikanten Rückgang von -0.5%. Diese Trends deuten darauf hin, dass Wohnungen in diesen städtischen Zentren seit Ende der Pandemie im Allgemeinen besser abgeschnitten haben als Häuser.

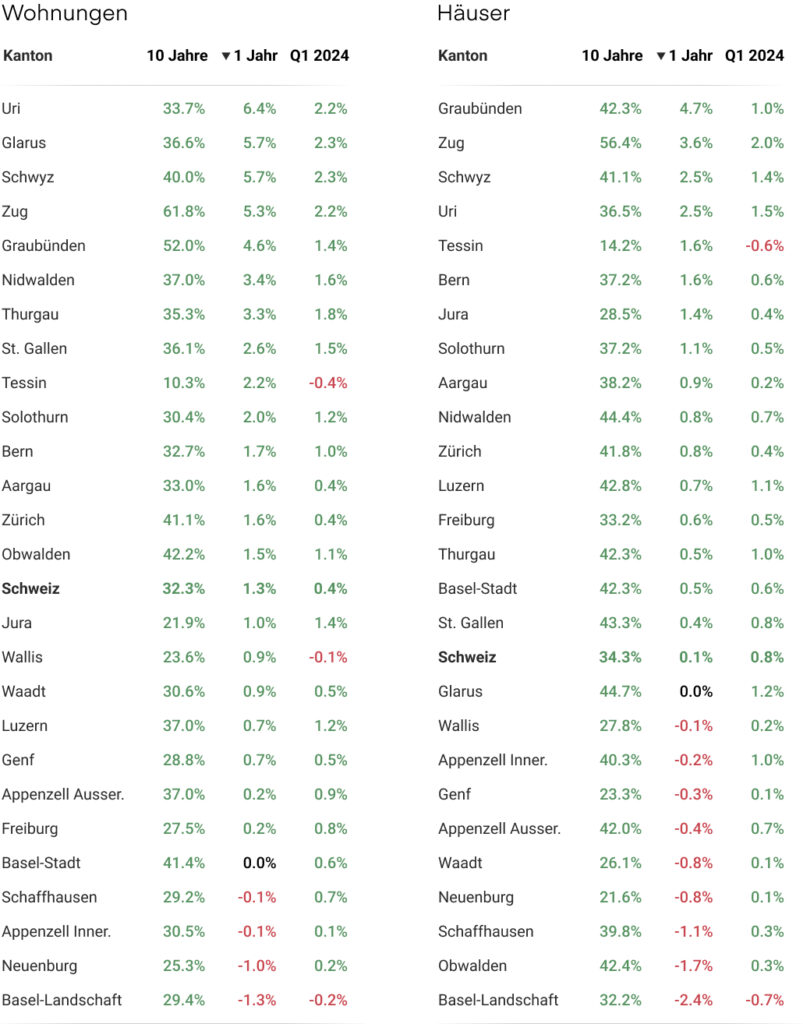

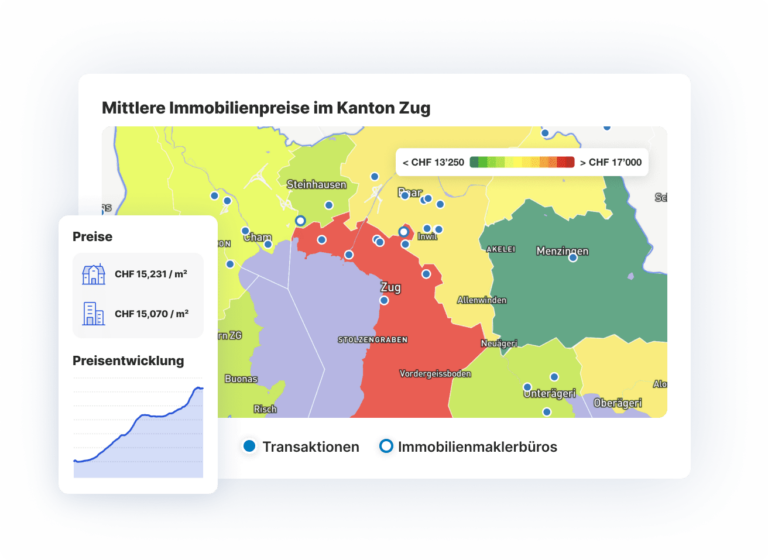

In einem auffälligen Gegensatz zu anderen Regionen liegen die Schweizer Kantone mit niedrigen Steuersätzen wie Zug, Schwyz, Uri und Glarus deutlich über dem Marktdurchschnitt. Diese Kantone ziehen aufgrund ihrer steuerfreundlichen Politik mehr Unternehmen und Einzelpersonen an, zumal die globalen Trends in Richtung einer höheren Inflation und strengeren Steuervorschriften gehen. Im ersten Quartal 2024 war die Wertsteigerung in diesen Gebieten bemerkenswert: Zug (+2%), Uri (+1.5%) und Schwyz (+1.4%) führten in Bezug auf den Anstieg der Hauspreise, während Glarus (+2.3%) und Schwyz (+2.3%) die stärksten Anstiege bei den Wohnungspreisen verzeichneten. Diese Ergebnisse unterstreichen die Attraktivität, in Regionen mit Steuervorteilen zu investieren und sich dort niederzulassen.

Stabilisierung der Transaktionsvolumina

Die Zahl der Immobilientransaktionen in der Schweiz zeigt nach einem deutlichen Rückgang aufgrund des starken Zinsanstiegs Anzeichen einer Stabilisierung. In den letzten 12 Monaten war landesweit ein leichter Rückgang von -3% zu verzeichnen. In Genf folgte die Zahl der Transaktionen einem ähnlichen Trend und ging um -2% zurück.

Die jüngste Senkung der Zinssätze durch die Schweizerische Nationalbank hatte noch keine signifikanten Auswirkungen auf die Transaktionsaktivität. Wir gehen jedoch davon aus, dass sie in den kommenden Monaten eine positive Wirkung haben könnte. Die Tatsache, dass die meisten Banken Hypothekenzinsen von unter 2% für 10 Jahre anbieten, macht den Erwerb von Wohneigentum für Käufer in den meisten Regionen weiterhin sehr attraktiv.

Obwohl die Käufer durch das höhere Angebot und den verringerten Wettbewerb einen gewissen Verhandlungsspielraum gewonnen haben, hat der anhaltende Mangel an Immobilien dazu beigetragen, das Preisniveau zu halten.

Eine Einigung über die Preise zu erzielen, bleibt schwierig, was einige Eigentümer dazu veranlasst, ihre Immobilien zu vermieten, anstatt sie zu einem niedrigeren als dem gewünschten Preis zu verkaufen. Dies und der Rückgang der Bautätigkeit ab 2021 erklären, warum die Zahl der Transaktionen noch nicht wieder das frühere Niveau erreicht hat.

Wie viel ist meine Immobilie wert?

Ob Verkauf, Kauf oder Vermietung – eine erste, unverbindliche Marktwertschätzung schafft Klarheit.

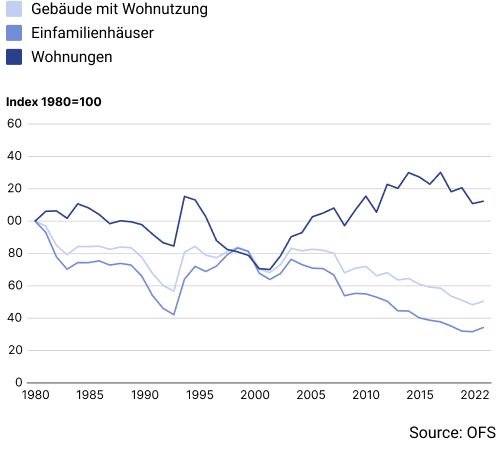

Wohnbauaktivität in der Schweiz seit 1980

Entwicklung der Anzahl der Transaktionen seit 2012

Ausblick auf die nächsten zwölf Monate

Die Zinssätze sind aus den folgenden Gründen ein entscheidender Faktor für die Immobilienpreise: Niedrigere Zinssätze machen die Finanzierung erschwinglicher und führen in Verbindung mit einer hohen Inflation wie kürzlich beobachtet dazu, dass die niedrigen Renditen von Bankspareinlagen Anleger zu Alternativen drängen, um ihr Kapital zu erhalten.

In unserer vorherigen Ausgabe des Barometers vom 25. Januar 2024 prognostizierten wir, dass die Zentralbanken die Zinssätze senken könnten, wie die Inversion der Zinsstrukturkurve andeutete. Wir haben auch auf den besonderen Druck hingewiesen, unter dem die Schweizerische Nationalbank (SNB) steht, die Zinsen zu senken, da der starke Schweizer Franken die Exporte beeinträchtigt und die Inflation im Vergleich zur Schweiz niedrig ist. Unsere Vorhersage hat sich als richtig erwiesen; die SNB hat eine proaktive Massnahme ergriffen und ihren Leitzins am 21. März von 1.75% auf 1.5% gesenkt. Die FED und die EZB haben ihre Zinssätze jedoch bei 5.25% bzw. 4% belassen, da sie weiterhin gegen die Inflation kämpfen.

Derzeit ist die Renditekurve sowohl in der Schweiz als auch in der Eurozone nach unten gerichtet, was die Erwartungen der Anleger, dass die Zentralbanken in absehbarer Zukunft die Zinssätze senken werden, widerspiegelt. Die Analysten der UBS prognostizieren, dass die SNB im Jahr 2024 zwei weitere Zinssenkungen umsetzen wird.

Wenn diese Senkungen eintreten, erwarten wir sowohl eine Erholung des Volumens der Immobilientransaktionen als auch der Immobilienpreise auf das gleiche Niveau wie vor den jüngsten wirtschaftlichen Veränderungen.

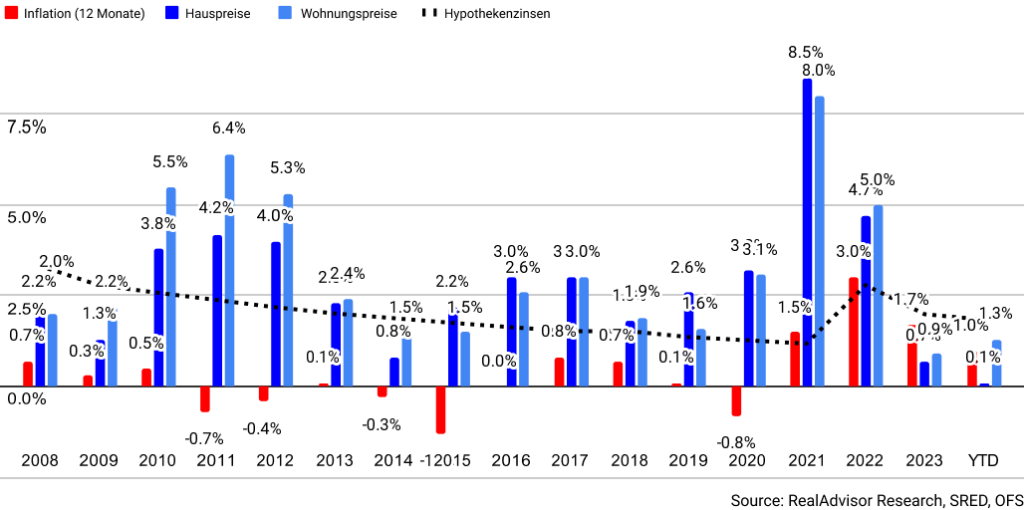

Entwicklung der Immobilienpreise im Verhältnis zur Inflation seit 2008

Agglomerationen: Entwicklung der Preise für Wohnungen und Häuser

Kantone: Entwicklung der Preise für Wohnungen und Häuser

Wie viel ist meine Immobilie wert?

Ob Verkauf, Kauf oder Vermietung – eine erste, unverbindliche Marktwertschätzung schafft Klarheit.

Zusätzliche Informationen

Pressekontakt

- press@realadvisor.com

- +41 (0) 22 552 46 46

RealAdvisor SA

Rte de Saint-Julien 198,

CH-1228 Plan-les-Ouates

RealAdvisor AG

Heinrichstrasse 200

CH-8005 Zürich

Suisse

Suisse España

España France

France Italia

Italia Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom