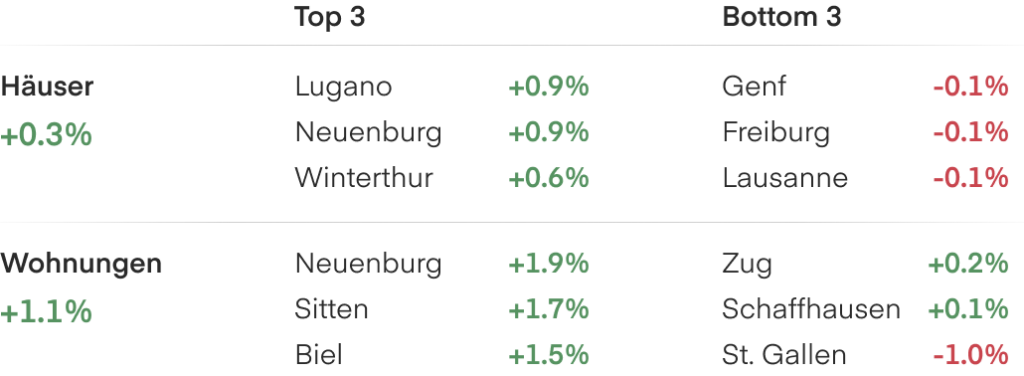

Vierteljährliche Veränderung der Immobilienpreise zum 30. Sept. 2024

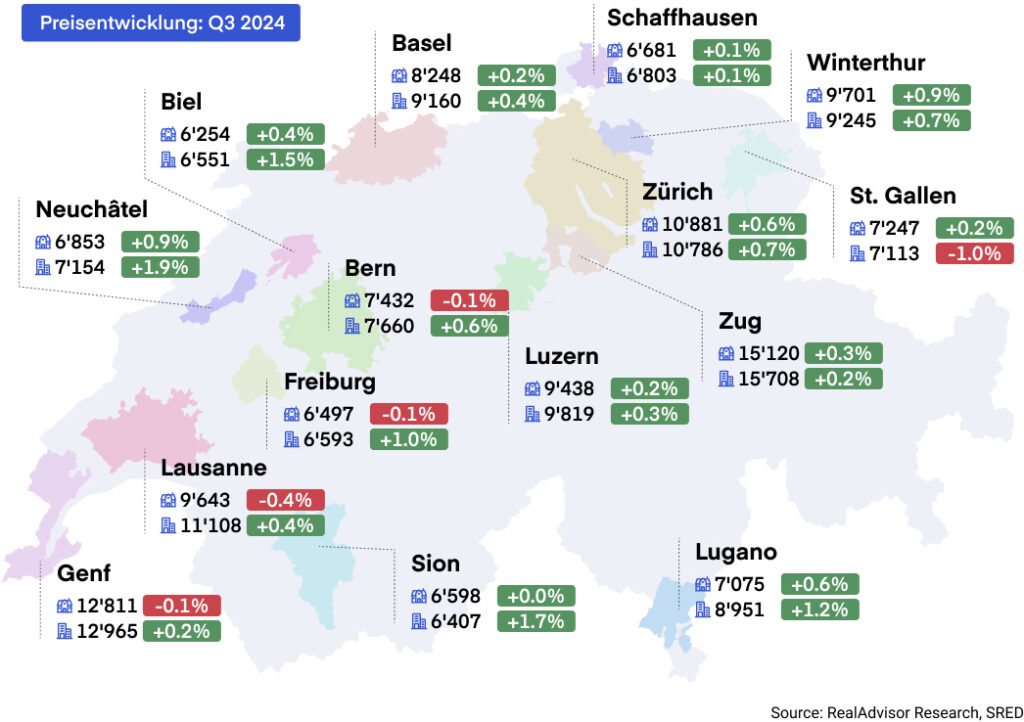

Durchschnittlicher Preis pro m² für Wohnungen und Häuser

Q3 2024: Die Entwicklung in den fünfzehn grössten Agglomerationen

Die Immobilienpreise in der Schweiz steigen in allen Regionen

Die Immobilienpreise in der Schweiz sind das dritte Quartal in Folge gestiegen, mit einem Anstieg von 1,1 % bei Wohnungen und 0,3 % bei Einfamilienhäusern. Dieses Preiswachstum wird teilweise durch eine Zinssenkung der Schweizerischen Nationalbank (SNB) um 0,25 % unterstützt, wodurch die Festhypotheken Zinsen für 10 Jahre auf etwa 1,6 % gesunken sind. Trotz dieser positiven Indikatoren sind die Transaktionsvolumen auf dem niedrigsten Stand seit fünf Jahren, obwohl in den kommenden Monaten eine Erholung erwartet wird.

Drittes Quartal in Folge mit steigenden Preisen

Der Schweizer Immobilienmarkt setzte seine stabile Erholung im dritten Quartal 2024 fort und verzeichnete das dritte Quartal in Folge steigende Preise. Die Preise für Wohnungen und Häuser sind gestiegen, jedoch ungleichmässig. Die Wohnungspreise stiegen in diesem Quartal um 1,1 %, während die Preise für Einfamilienhäuser einen moderateren Anstieg von 0,3 % verzeichneten. Dieser Trend zeigt, dass die Immobilienpreise nach mehreren Jahren der Volatilität infolge der COVID-19-Pandemie allmählich zu ihren historischen Wachstumsmustern zurückkehren.

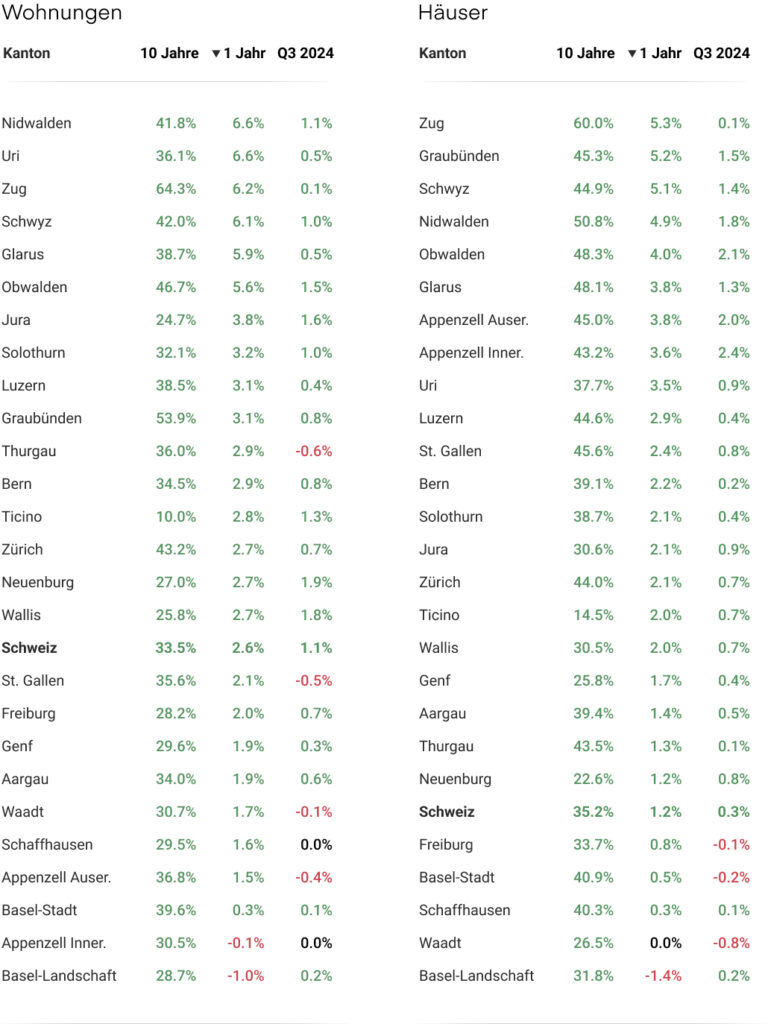

Die Wohnungspreise führen die Erholung weiterhin an. Eine detailliertere Analyse der Daten zeigt, dass die Preise in allen grossen Agglomerationen gestiegen sind, mit Ausnahme von St. Gallen, wo ein Rückgang von -1 % zu verzeichnen war. Die stärksten Zuwächse wurden in Neuenburg (+1,9 %), Sitten (+1,7 %) und Biel (+1,5 %) beobachtet. In den grossen Städten wie Zürich, Bern, Lausanne und Basel war das Wachstum langsamer, mit Anstiegen zwischen +0,2 % und +0,7 %. Dies deutet darauf hin, dass, obwohl die Nachfrage in den städtischen Zentren weiterhin stark ist, die preisgünstigeren und kleineren Märkte in den letzten drei Monaten ein stärkeres Preiswachstum bei Wohnungen verzeichnet haben. Auf kantonaler Ebene wurden ähnliche Trends beobachtet, wobei einige Kantone andere übertroffen haben. Neuenburg (+1,9 %), das Wallis (+1,8 %) und der Jura (+1,6 %) führen die Entwicklung an, während Kantone wie Waadt (-0,1 %), Appenzell Ausserrhoden (-0,4 %) und St. Gallen (-0,5 %) leichte Rückgänge verzeichneten.

Die Preise für Einfamilienhäuser zeigen zwar langsameres Wachstum als die Wohnungspreise, aber auch hier gibt es Anzeichen für eine Erholung. Insgesamt stiegen die Preise für Einfamilienhäuser in diesem Quartal um +0,3 %. In den grossen Agglomerationen der Romandie wie Genf (-0,1 %), Freiburg (-0,1 %) und Lausanne (-0,4 %) sanken die Preise jedoch. Die besten Ergebnisse wurden in Winterthur (+0,9 %) und Neuenburg (+0,9 %), gefolgt von Zürich (+0,6 %), erzielt. Auf kantonaler Ebene war das stärkste Preiswachstum bei Einfamilienhäusern in Appenzell Innerrhoden (+2,4 %), Obwalden (+2,1 %) und Appenzell Ausserrhoden (+2,0 %) zu verzeichnen, mit Zuwächsen von über +2 %. Im Gegensatz dazu verzeichneten Kantone wie Waadt (-0,8 %), Basel-Stadt (-0,2 %) und Freiburg (-0,1 %) leichte Rückgänge.

Transaktionsvolumen unter dem historischen Durchschnitt

Im dritten Quartal 2024 erreichten die Transaktionsvolumen den niedrigsten Stand seit 2017 und lagen 10 % unter dem 10-Jahres-Durchschnitt für diesen Zeitraum. Obwohl dieser Rückgang den typischen saisonalen Mustern entspricht, bei denen das dritte Quartal tendenziell etwas weniger Transaktionen als das zweite aufweist, hebt er eine breitere Verlangsamung des Marktes hervor.

Ein Blick auf die historischen Trends zeigt, dass die Jahre 2019 bis 2021 Ausnahmen waren, in denen das letzte Quartal des Jahres aussergewöhnlich hohe Transaktionsvolumen verzeichnete. Vor der Pandemie hatten die Transaktionsvolumen am Jahresende nie solche Höhen erreicht. Angesichts der aktuellen Dynamik ist es unwahrscheinlich, dass das vierte Quartal 2024 diese aussergewöhnlichen Zahlen wiederholen wird, und es ist möglich, dass wir eine Rückkehr zu moderateren Transaktionsvolumen erleben, wie sie vor 2019 typisch waren.

Entwicklung der Anzahl der Transaktionen seit 2014 pro Quartal

Fortgesetzter Rückgang der Zinssätze: Wie weit wird das gehen?

Die US-Notenbank (FED) machte den Anfang mit ihrer ersten Zinssenkung seit 2020 und senkte die Zinsen um 0,5 %. Die Europäische Zentralbank (EZB) und die Schweizerische Nationalbank (SNB) folgten mit Senkungen von 0,25 %. Damit beläuft sich die kumulative Zinssenkung der SNB auf -0,75 % nach den starken Zinserhöhungen zwischen 2022 und 2023. Die Märkte erwarten nun eine weitere Zinssenkung der FED um 25 Basispunkte bis zum Jahresende, was die SNB dazu veranlassen könnte, ihren Leitzins weiter unter 1 % zu senken.

Die Verbraucherpreise in der Schweiz stiegen im September im Vergleich zum Vorjahr um 0,8 %, wie das Bundesamt für Statistik mitteilt. Dies markiert den geringsten jährlichen Anstieg seit drei Jahren und stellt einen Rückgang gegenüber der Inflationsrate von 1,1 % im August dar. Angesichts dieses rückläufigen Inflationstrends und der Aussagen des SNB-Präsidenten Martin Schlegel, dass weitere Zinssenkungen „wahrscheinlich“ seien, erwarten die Märkte, dass die SNB ihre Politik weiter lockern wird.

Diese Faktoren deuten darauf hin, dass sich die Kreditbedingungen weiter verbessern werden, was die Immobilienpreise stützt und gleichzeitig verhindert, dass die Transaktionsvolumen weiter sinken. Für Hauskäufer dürften die Kreditkosten zwar leicht sinken, die Veränderung der langfristigen Zinssätze dürfte jedoch minimal sein... Prognosen deuten darauf hin, dass die Senkung der langfristigen Hypothekenzinsen nur wenige Basispunkte betragen könnte. Da die Immobilienpreise voraussichtlich weiter steigen werden, deuten die Fundamentaldaten darauf hin, dass es an der Zeit ist zu kaufen, da ein Warten zu höheren Preisen in der Zukunft führen könnte.

Wie viel ist meine Immobilie wert?

Ob Verkauf, Kauf oder Vermietung – eine erste, unverbindliche Marktwertschätzung schafft Klarheit.

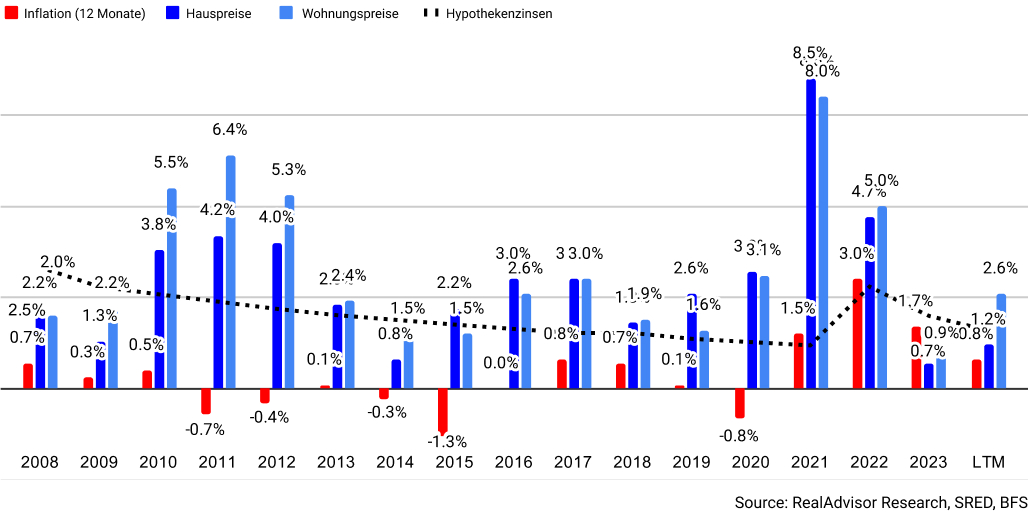

Entwicklung der Immobilienpreise im Verhältnis zur Inflation seit 2008

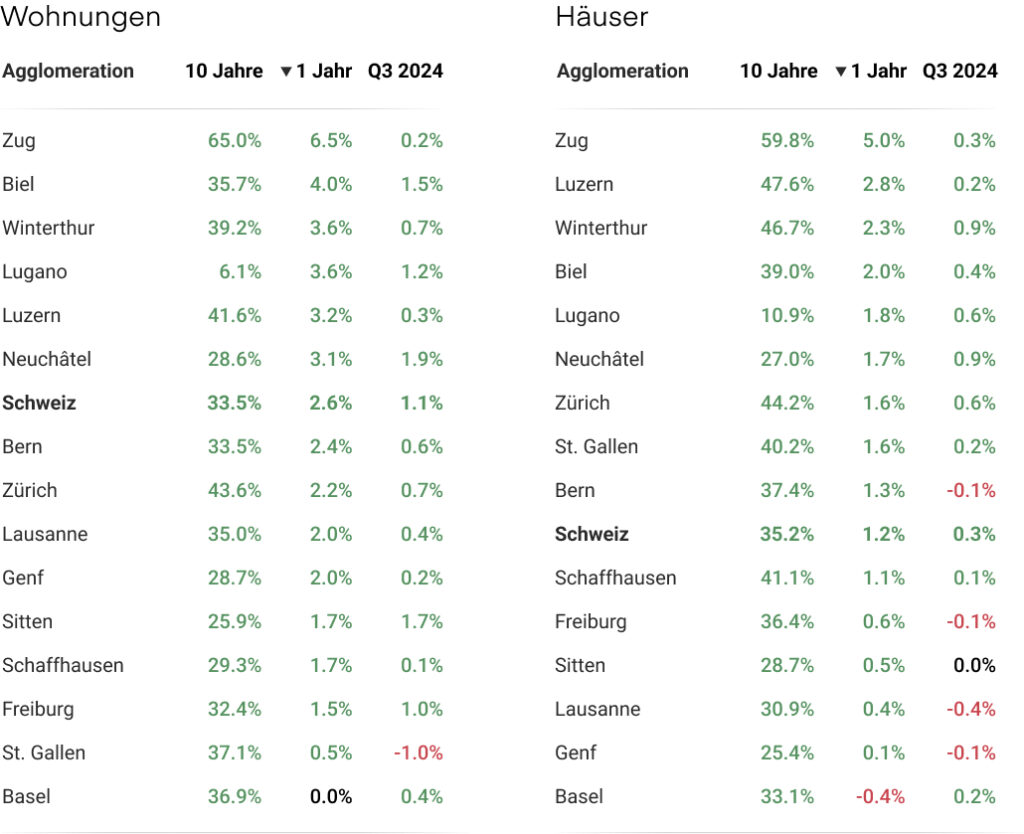

Agglomerationen: Entwicklung der Preise für Wohnungen und Häuser

Kantone: Entwicklung der Preise für Wohnungen und Häuser

Wie viel ist meine Immobilie wert?

Ob Verkauf, Kauf oder Vermietung – eine erste, unverbindliche Marktwertschätzung schafft Klarheit.

Zusätzliche Informationen

Pressekontakt

- press@realadvisor.com

- +41 (0) 22 552 46 46

RealAdvisor SA

Rte de Saint-Julien 198,

CH-1228 Plan-les-Ouates

RealAdvisor AG

Heinrichstrasse 200

CH-8005 Zürich

Suisse

Suisse España

España France

France Italia

Italia Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom