Variation trimestrielle des prix immobiliers au 30 décembre 2024

Prix moyen au m² des appartements et maisons

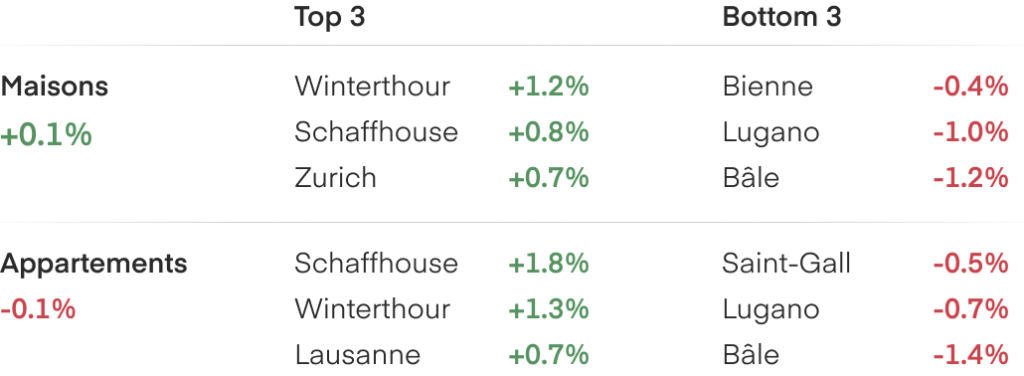

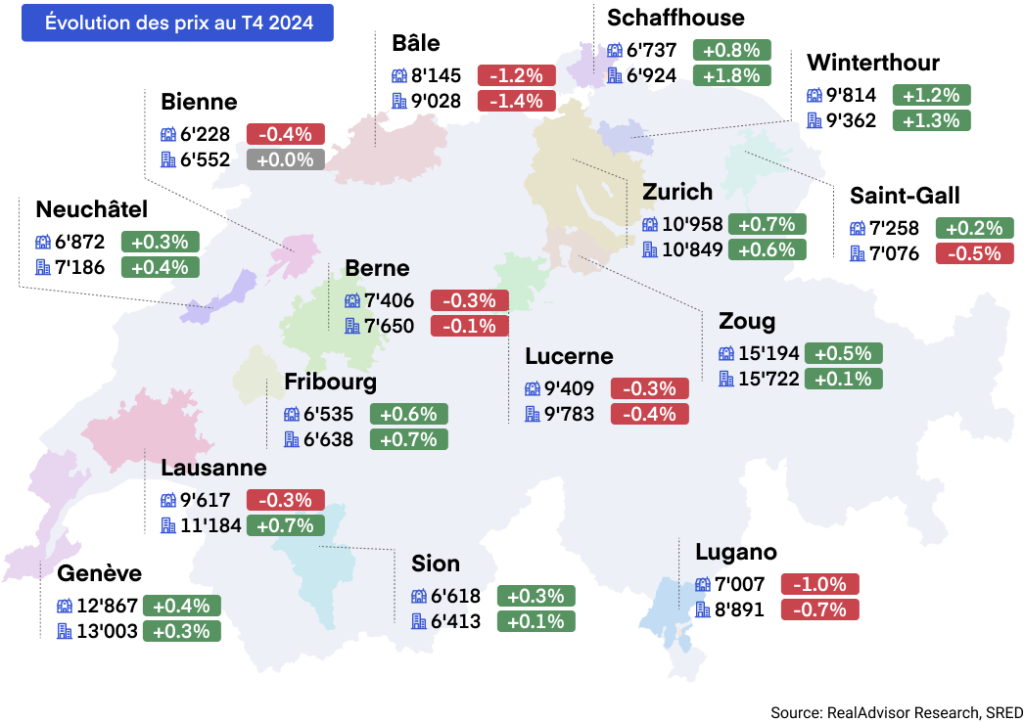

T4 2024: Évolution dans les quinze plus grandes agglomérations

Les prix augmentent légèrement, tandis que le nombre de transactions baisse pour la troisème année consécutive.

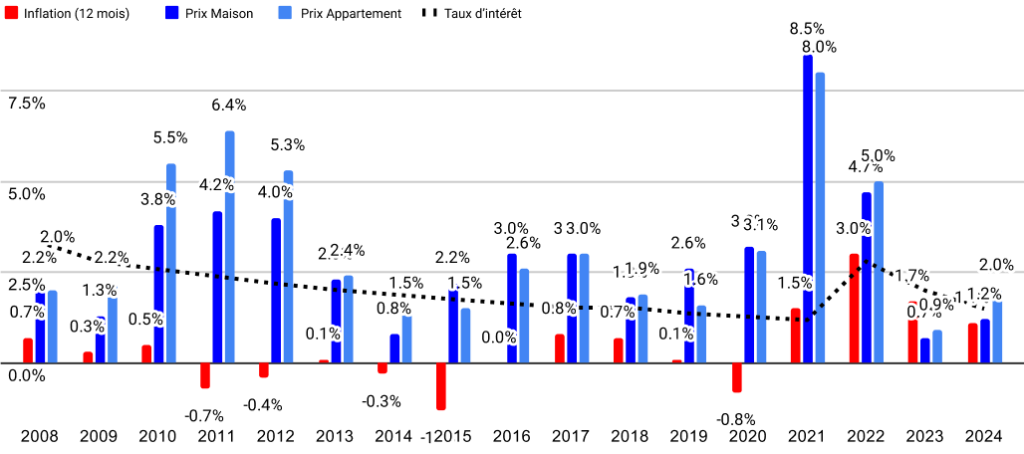

En 2024, les prix des propriétés en Suisse ont enregistré une croissance modérée, avec une augmentation de +2 % pour les appartements et de +1.2 % pour les maisons individuelles. Cependant, les volumes de transactions ont continué de diminuer pour la troisième année consécutive, reflétant un comportement prudent des acheteurs malgré une amélioration de l'accessibilité grâce à des taux d'intérêt plus bas. En 2025, nous prévoyons des taux longs stables et une croissance modérée des prix. Toutefois, les volumes de transactions devraient rester faibles par rapport aux niveaux habituels.

Accélération de la hausse des prix en 2024 par rapport à 2023

En 2024, les prix de l'immobilier ont continué leur progression, confirmant une dynamique positive par rapport à 2023. Les prix des appartements ont progressé de +2 %, soit plus du double de la hausse de +0.9 % observée en 2023. Les maisons individuelles ont affiché une hausse de +1.2 %, contre +0.7 % l'année précédente. Ces gains marquent un retour à une croissance réelle des prix tenant compte de l'inflation, qui s'élevait à 1.1%. Cette transition vers une croissance réelle contraste avec 2023, lorsque l'inflation avait dépassé les augmentations nominales des prix immobiliers.

L'année 2024 a commencé avec un fort élan, en particulier au cours des deux premiers trimestres, marqués par des augmentations de prix dans presque toutes les régions. Cependant, la deuxième moitié de l'année a connu un ralentissement significatif, avec des prix qui se sont stabilisés ou ont diminué dans plusieurs régions. Quelques tendances notables ressortent : les prix à Bâle ont diminué pour la deuxième année consécutive. Parallèlement, le Tessin, qui figurait parmi les cantons les plus performants en 2023, s'est retrouvé en bas du classement en 2024, avec une diminution de -0.2 % pour les maisons et une hausse limitée de +0.5 % pour les appartements.

Il est intéressant de noter que 2024 marque la troisième année consécutive où les prix des appartements ont augmenté plus rapidement que ceux des maisons individuelles.

Le 4ème trimestre, marqué par un ralentissement

Malgré l'amélioration annuelle, le 4ème trimestre 2024 a connu la plus faible progression des prix de l'année. Les prix des appartements ont légèrement diminué de -0.1 %, tandis que les maisons individuelles n'ont enregistré qu'une augmentation marginale de +0.1 %. La première moitié de l'année avait connu une croissance homogène, mais le 4ème trimestre a mis en évidence des disparités régionales significatives. Des villes comme Schaffhouse (+1.8 %), Winterthour (+1.3 %) et Lausanne (+0.7 %) ont mené la croissance des prix des appartements. En revanche, Lugano (-0.7 %), Lucerne (-0.4 %) et Saint-Gall (-0.5 %) ont connu des baisses.

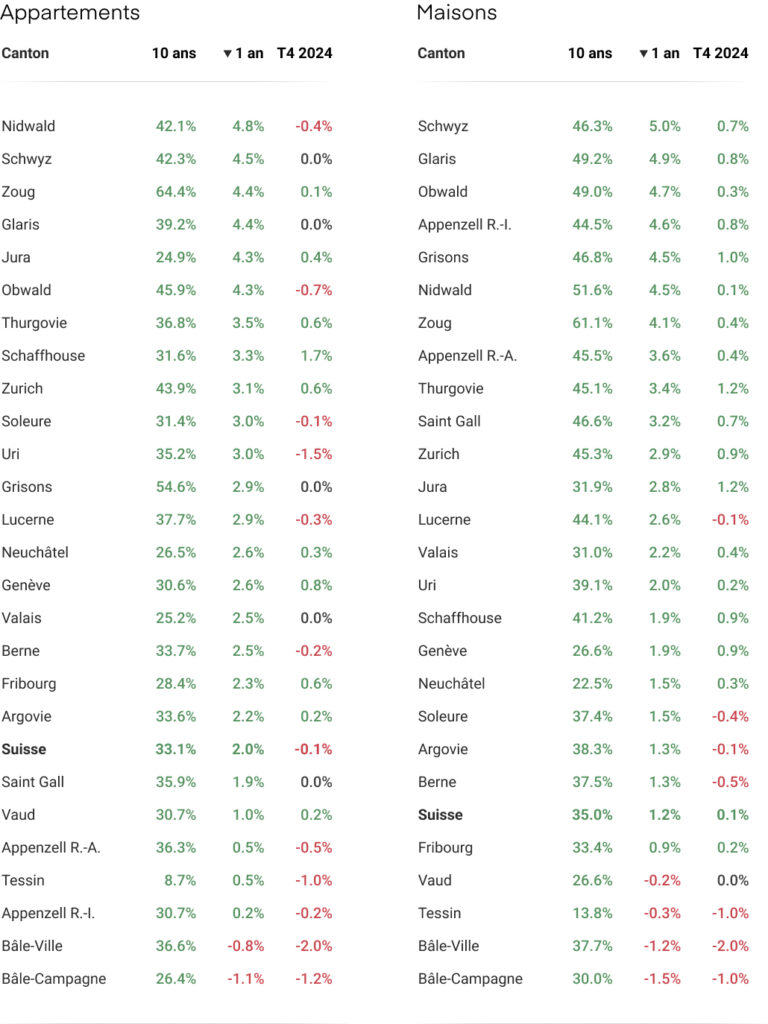

Les disparités régionales sont plus marquées au niveau cantonal sur les 3 derniers mois de l'année. Pour les appartements, Schaffhouse (+1.7 %), Genève (+0,8 %), Zurich (+0.8 %) et Fribourg (+0.6 %) ont connu les plus fortes croissances au dernier trimestre. En revanche, Bâle-Ville (-2.0 %), Uri (-1.7 %) et Bâle-Campagne (-1.2 %) ont affiché des baisses importantes. Les maisons individuelles ont suivi une tendance similaire, avec des cantons comme le Jura (+1.2 %), Thurgovie (+1.2 %), Genève et Schaffhouse (+0.9 %) montrant des gains solides, tandis que Bâle-Ville (-2.0 %) et Bâle-Campagne (-1.0 %) ont continué de souffrir.

Le nombre de transactions est en baisse malgré des taux d'intérêt plus bas

Les volumes de transactions en Suisse ont poursuivi leur tendance à la baisse en 2024, enregistrant une diminution de 6 % par rapport à l’année précédente. Cela marque la troisième année consécutive de contraction, avec des niveaux d’activité nettement inférieurs à la moyenne des dix dernières années. L’écart est particulièrement frappant lorsqu’on le compare au pic de 2021. Malgré des coûts de financement réduits grâce aux baisses successives des taux d’intérêt tout au long de 2024, les volumes de transactions ne se sont pas encore redressés. Bien que la demande montre des signes précoces de stabilisation, cela ne s’est pas traduit par un rebond significatif de l’activité.

Genève reflète les défis structurels qui confrontent l'ensemble du marché suisse. Le canton n’a enregistré que 376 transactions immobilières au troisième trimestre 2024, soit une baisse de 31 % en glissement annuel, et le chiffre trimestriel le plus bas depuis plus d’une décennie. Cette forte diminution a été une tendance récurrente tout au long de l’année, avec des baisses trimestrielles en glissement annuel de 3 % au premier trimestre, 22 % au deuxième trimestre et 31 % au troisième trimestre. Cependant, les données provisoires du quatrième trimestre suggèrent une certaine amélioration, indiquant la possibilité d’une tendance positive pour 2025.

L'offre a légèrement progressé cette année, avec 45 000 biens résidentiels disponibles à la vente en fin d'année, en hausse de 5 % par rapport aux 43 000 recensés en décembre 2023. Les annonces en ligne sont revenues aux niveaux d’avant la pandémie, inversant les fortes baisses observées entre 2020 et 2022. Cependant, cette croissance de l’offre reste mesurée, retenue par une activité de construction neuve limitée et le retrait des biens invendus du marché.

Les biens prennent plus de temps à se vendre, les maisons individuelles et les appartements restant désormais sur le marché 40 % plus longtemps qu’il y a deux ans. Cela reflète une combinaison du comportement prudent des acheteurs et d’un ralentissement général du marché.

Évolution du nombre de transactions depuis 2012 par année

Perspectives pour 2025

Il y a un an, dans notre baromètre nous avions prédit que la Banque nationale suisse (BNS) réduirait les taux d'intérêt, compte tenu de l'inversion de la courbe des rendements et des efforts persistants de la BNS pour atténuer la force du franc suisse. En conséquence, nous avions anticipé une croissance plus rapide des prix de l'immobilier et un rebond des volumes de transactions.

Rétrospectivement, bien que nous ayons eu raison concernant les taux d'intérêt et les prix, les volumes de transactions ont atteint leur niveau le plus bas depuis le début de nos mesures, malgré une croissance de 8 % de la population du pays au cours de la dernière décennie.

Plus récemment, les rendements souverains à long terme ont augmenté sur les marchés occidentaux, notamment aux États-Unis et au Royaume-Uni. La courbe des rendements du franc suisse s'est « désinversée », et les taux hypothécaires ont commencé à augmenter. En conséquence, nous ne prévoyons plus de baisse significative des taux d'intérêt. Nous restons donc prudents et nous nous attendons à ce que les prix de l'immobilier suisse en 2025 suivent l'inflation.

Peu de facteurs laissent envisager une résolution rapide de l'impasse entre acheteurs et vendeurs. Même si les taux hypothécaires restent stables — ou diminuent légèrement — ils resteront probablement bas par rapport aux normes historiques, rendant l'accession à la propriété plus abordable que la location. Cependant, avec des règles de prêt et un accès au financement inchangés, nous ne prévoyons pas une augmentation significative du nombre d'acheteurs potentiels.

Des taux d'intérêt faibles, à eux seuls, ne suffiront pas à lever les contraintes structurelles pesant sur l'offre. Tant que les volumes de nouvelles constructions restent entravés par des processus d'autorisation de construire de plus en plus complexes et lent — des conditions qui ne devraient pas s'améliorer à court terme — nous ne voyons pas les volumes de transactions augmenter de manière significative. Par conséquent, nous prévoyons que 2025 reflète les tendances de 2024, un volume de transactions faible et une croissance modérée des prix.

Évolution des prix immobiliers par rapport à l’inflation depuis 2008

Combien vaut ma maison ?

Saisissez votre adresse et cliquez sur le bouton pour accéder à l’estimateur RealAdvisor.

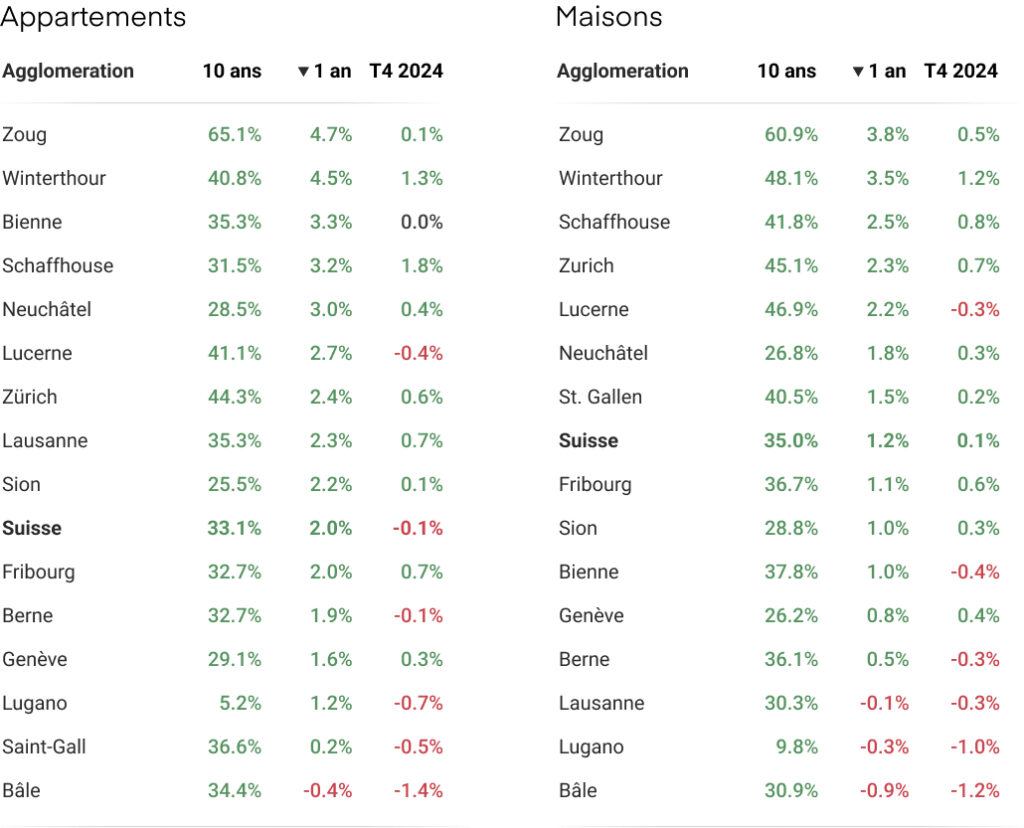

Agglomérations: Évolution du prix des maisons et appartements

Cantons: Évolution du prix des maisons et appartements

Combien vaut ma maison ?

Saisissez votre adresse et cliquez sur le bouton pour accéder à l’estimateur RealAdvisor.

Informations complémentaires

- Consulter les prix immobiliers

- Estimation immobilière en ligne

- Télécharger la version complète du baromètre

Contact Presse

- press@realadvisor.com

- +41 (0) 22 552 46 46

RealAdvisor SA

Rte de Saint-Julien 198,

CH-1228 Plan-les-Ouates

RealAdvisor AG

Heinrichstrasse 200

CH-8005 Zürich

Suisse

Suisse España

España France

France Italia

Italia Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom