Variazione trimestrale dei prezzi immobiliari al 30 dicembre 2024

Prezzo medio di appartamenti e case al m²

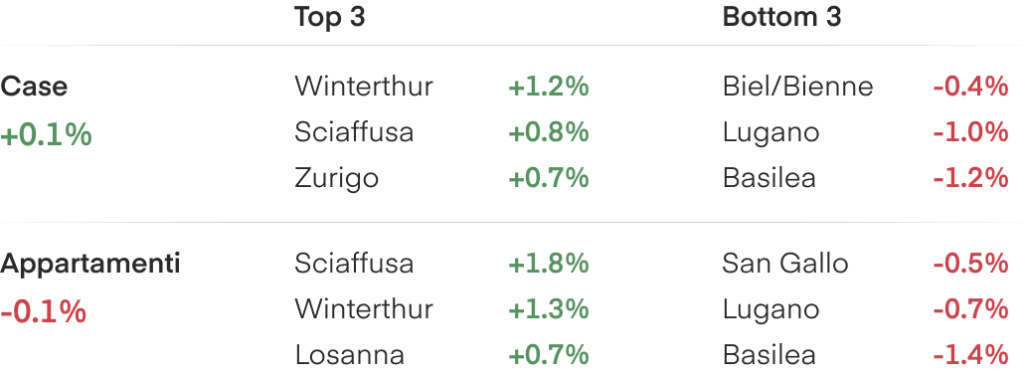

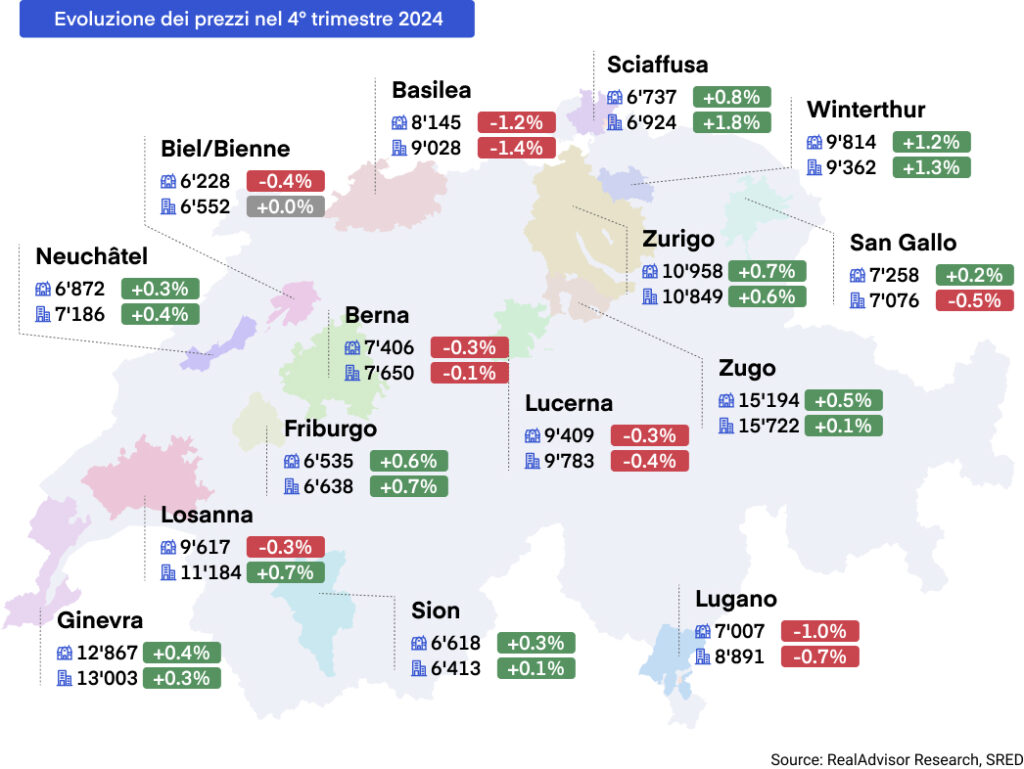

T4 2024: L’evoluzione nelle quindici città principali

Crescita moderata dei prezzi, mentre i volumi di transazione diminuiscono per il terzo anno consecutivo

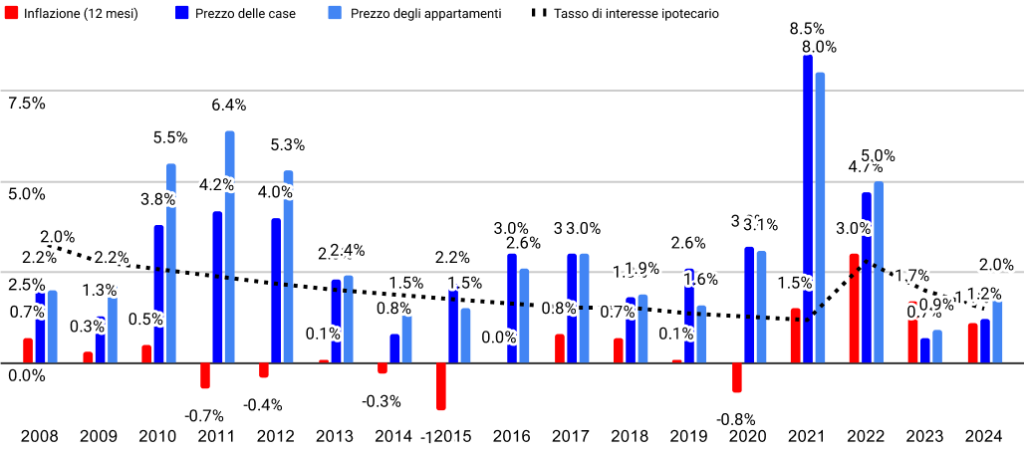

Nel 2024, i prezzi degli immobili in Svizzera hanno registrato una crescita moderata, con un aumento del +2% per gli appartamenti e dell'1,2% per le case unifamiliari rispetto all’anno precedente. Tuttavia, i volumi di transazione sono diminuiti ulteriormente per il terzo anno consecutivo, riflettendo un comportamento cauto degli acquirenti nonostante una maggiore accessibilità dovuta ai tassi d’interesse più bassi. Nel 2025, prevediamo tassi d’interesse stabili a lungo termine e una crescita moderata dei prezzi, mentre i volumi di transazione rimarranno inferiori rispetto ai livelli abituali.

Accelerazione della crescita dei prezzi nel 2024 rispetto al 2023

Nel 2024, i prezzi degli immobili hanno continuato a crescere, confermando una dinamica positiva rispetto al 2023. I prezzi degli appartamenti sono aumentati del +2%, più del doppio rispetto al +0,9% registrato nel 2023. Le case unifamiliari hanno registrato una crescita del +1,2%, rispetto al +0,7% dell’anno precedente. Questi risultati segnano un ritorno a una crescita reale dei prezzi, considerando un tasso di inflazione dell’1,1%. Questa transizione verso una crescita reale positiva contrasta con il 2023, quando l’inflazione aveva superato gli aumenti nominali dei prezzi immobiliari.

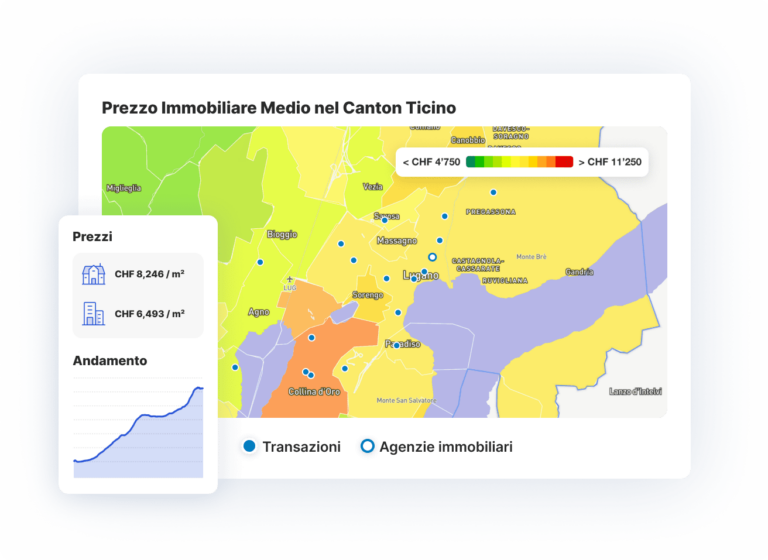

L’anno 2024 è iniziato con un forte slancio, in particolare nei primi due trimestri, che hanno registrato aumenti di prezzo in quasi tutte le regioni. Tuttavia, la seconda metà dell’anno ha visto un significativo rallentamento, con prezzi che si sono stabilizzati o sono diminuiti in diverse aree. Alcune tendenze rilevanti includono il calo dei prezzi a Basilea per il secondo anno consecutivo e la perdita di posizioni del Ticino, che nel 2023 era tra i cantoni più performanti. Nel 2024, il Ticino ha registrato un calo dello 0,2% per le case e un modesto aumento dello 0,5% per gli appartamenti.

È interessante notare che il 2024 segna il terzo anno consecutivo in cui i prezzi degli appartamenti sono aumentati più rapidamente rispetto a quelli delle case unifamiliari.

Un quarto trimestre segnato dal rallentamento

Nonostante i miglioramenti su base annuale, il quarto trimestre del 2024 è stato il più debole dell’anno. I prezzi degli appartamenti sono leggermente diminuiti dello 0,1%, mentre le case unifamiliari hanno registrato solo un modesto aumento dello 0,1%. A differenza della crescita omogenea nella prima metà dell’anno, il quarto trimestre ha evidenziato differenze regionali significative.

Le città di Sciaffusa (+1,8%), Winterthur (+1,3%) e Losanna (+0,7%) hanno guidato la crescita dei prezzi degli appartamenti, mentre Lugano (-0,7%), Lucerna (-0,4%) e San Gallo (-0,5%) hanno subito cali. A livello cantonale, nel segmento degli appartamenti, Sciaffusa (+1,7%), Ginevra (+0,8%), Zurigo (+0,8%) e Friburgo (+0,6%) hanno mostrato i maggiori incrementi nel quarto trimestre. Al contrario, Basilea-Città (-2,0%), Uri (-1,7%) e Basilea-Campagna (-1,2%) hanno registrato cali significativi. Le case unifamiliari hanno seguito una tendenza simile, con incrementi solidi in cantoni come Giura (+1,2%), Turgovia (+1,2%), Ginevra e Sciaffusa (+0,9%), mentre Basilea-Città (-2,0%) e Basilea-Campagna (-1,0%) hanno continuato a mostrare performance negative.

Volumi di transazioni in calo nonostante i tassi d’interesse più bassi

I volumi di transazione in Svizzera hanno continuato il loro trend discendente nel 2024, con una diminuzione del 6% rispetto all’anno precedente. Questo rappresenta il trezo anno consecutivo di contrazione, con livelli di attività ben al di sotto della media degli ultimi dieci anni. La discrepanza è particolarmente evidente rispetto al picco del 2021. Nonostante i costi di finanziamento ridotti, grazie alle successive riduzioni dei tassi d’interesse durante il 2024, i volumi di transazione non si sono ancora ripresi. Sebbene la domanda mostri primi segnali di stabilizzazione, questo non si è tradotto in un significativo aumento dell’attività.

Ginevra illustra le sfide strutturali affrontate dal mercato svizzero. Il cantone ha registrato solo 376 transazioni immobiliari nel terzo trimestre del 2024, un calo del 31% rispetto all’anno precedente, segnando il dato trimestrale più basso in oltre un decennio. Questo forte calo è stato un tema ricorrente durante l’anno, con diminuzioni trimestrali su base annua del 3% nel primo trimestre, 22% nel secondo trimestre e 31% nel terzo trimestre. Tuttavia, i dati provvisori per il quarto trimestre suggeriscono un lieve miglioramento, indicando una possibile tendenza positiva all’inizio del 2025.

L’offerta ha registrato un modesto aumento, con 45.000 immobili residenziali disponibili alla vendita a fine anno, in aumento del 5% rispetto ai 43.000 registrati a dicembre 2023. Gli annunci online sono tornati ai livelli pre-pandemia, invertendo i forti cali osservati tra il 2020 e il 2022. Tuttavia, questa crescita dell’offerta rimane limitata, influenzata dalla ridotta attività di nuove costruzioni e dal ritiro dal mercato degli immobili invenduti.

Gli immobili impiegano più tempo per essere venduti, con case unifamiliari e appartamenti che ora rimangono sul mercato il 40% in più rispetto a due anni fa. Questo riflette una combinazione di comportamento cauto degli acquirenti e un rallentamento generale del mercato.

Evoluzione del numero di transazioni dal 2014 per trimestre

Prospettive per il 2025

Un anno fa, nel nostro barometro per il quarto trimestre 2023, avevamo previsto che la Banca Nazionale Svizzera (BNS) avrebbe ridotto i tassi d’interesse, sulla base della curva dei tassi invertita e degli sforzi continui della BNS per mitigare la forza del franco svizzero. In effetti, i tassi di interesse e i prezzi degli immobili sono evoluti come previsto. Tuttavia, i volumi di transazione hanno raggiunto il loro livello più basso dall’inizio delle nostre rilevazioni, nonostante una crescita dell’8% della popolazione negli ultimi dieci anni.

Negli ultimi mesi, i rendimenti a lungo termine delle obbligazioni sovrane nei mercati occidentali, in particolare negli Stati Uniti e nel Regno Unito, sono aumentati. La curva dei tassi per il franco svizzero si è “disinvertita”, e i tassi ipotecari hanno iniziato a salire di nuovo. Di conseguenza, non prevediamo più una significativa riduzione dei tassi d’interesse. Rimaniamo quindi prudenti nella nostra valutazione e ci aspettiamo che i prezzi degli immobili in Svizzera seguano l’inflazione nel 2025.

Vediamo poche ragioni per cui l’attuale impasse tra acquirenti e venditori venga risolta nel prossimo futuro. Anche se i tassi ipotecari rimarranno stabili o diminuiranno leggermente, continueranno a essere bassi, il che rende l’acquisto di una casa – laddove possibile – più conveniente rispetto all’affitto. Tuttavia, con politiche di credito e condizioni di finanziamento invariati, non prevediamo un aumento significativo del numero di acquirenti potenziali.

I tassi d’interesse bassi non risolveranno il problema principale, ovvero la carenza di offerta. Finché il volume dei nuovi progetti sarà limitato da procedure di approvazione sempre più complesse e lunghe – una situazione che non dovrebbe cambiare nel prossimo futuro – non ci aspettiamo un significativo aumento delle transazioni. Di conseguenza, prevediamo che il 2025 rifletterà le tendenze del 2024: volumi di transazioni bassi e una crescita moderata dei prezzi.

Evoluzione dei prezzi delle case rispetto all'inflazione dal 2008

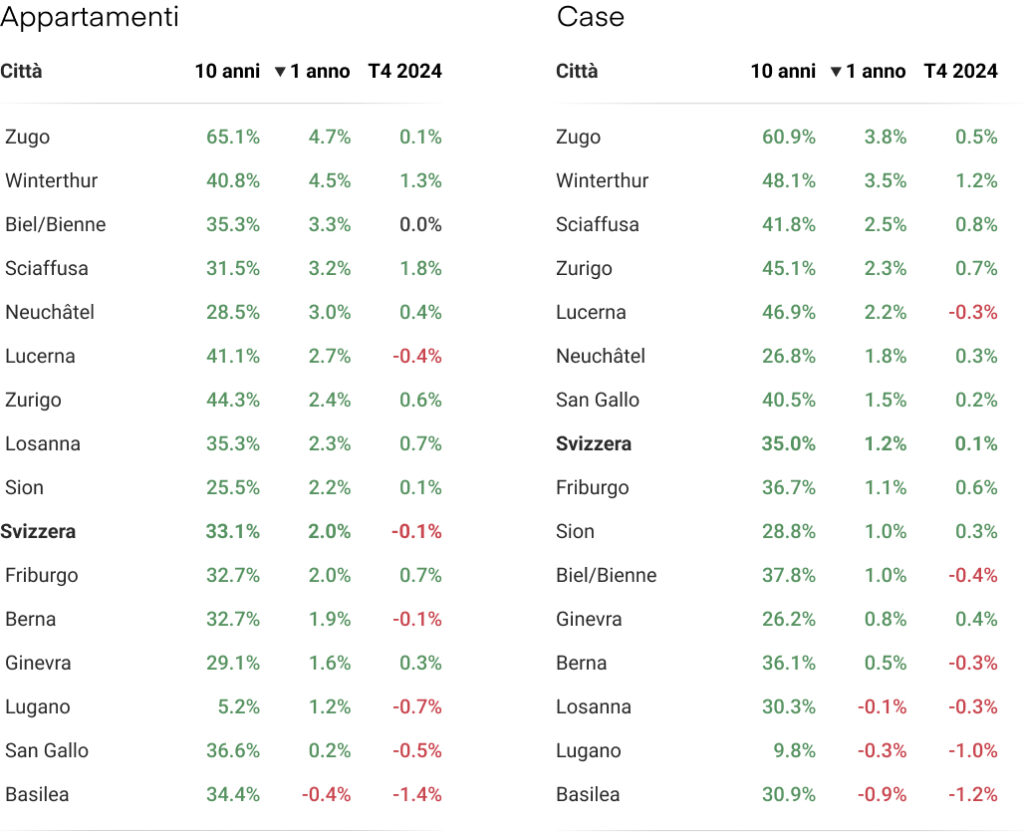

Città: l’evoluzione dei prezzi di case e appartamenti

Cantoni: l’evoluzione dei prezzi di case e appartamenti

Maggiori informazioni

- Consulta i prezzi delle proprietà

- Valutazione immobiliare online

- Scarica la versione completa del barometro

Contatti Stampa

- press@realadvisor.com

- +41 (0) 22 552 46 46

RealAdvisor SA

Rte de Saint-Julien 198,

CH-1228 Plan-les-Ouates

RealAdvisor AG

Heinrichstrasse 200

CH-8005 Zürich

Suisse

Suisse España

España France

France Italia

Italia Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom