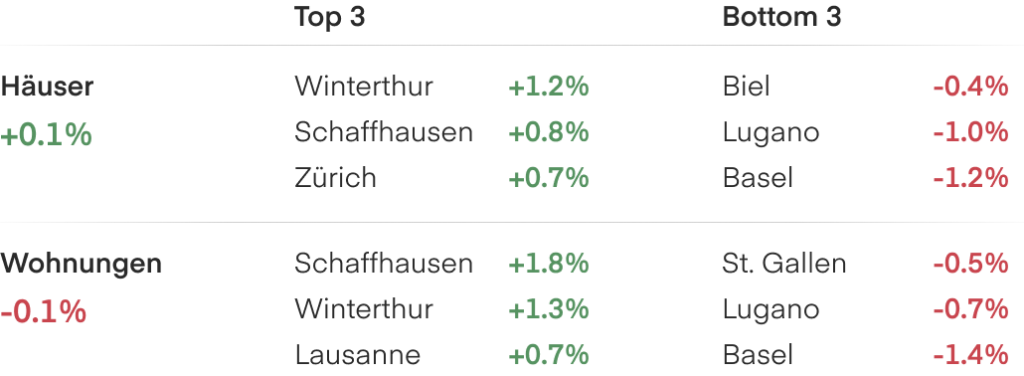

Vierteljährliche Veränderung der Immobilienpreise zum 30. Dez. 2024

Durchschnittlicher Preis pro m² für Wohnungen und Häuser

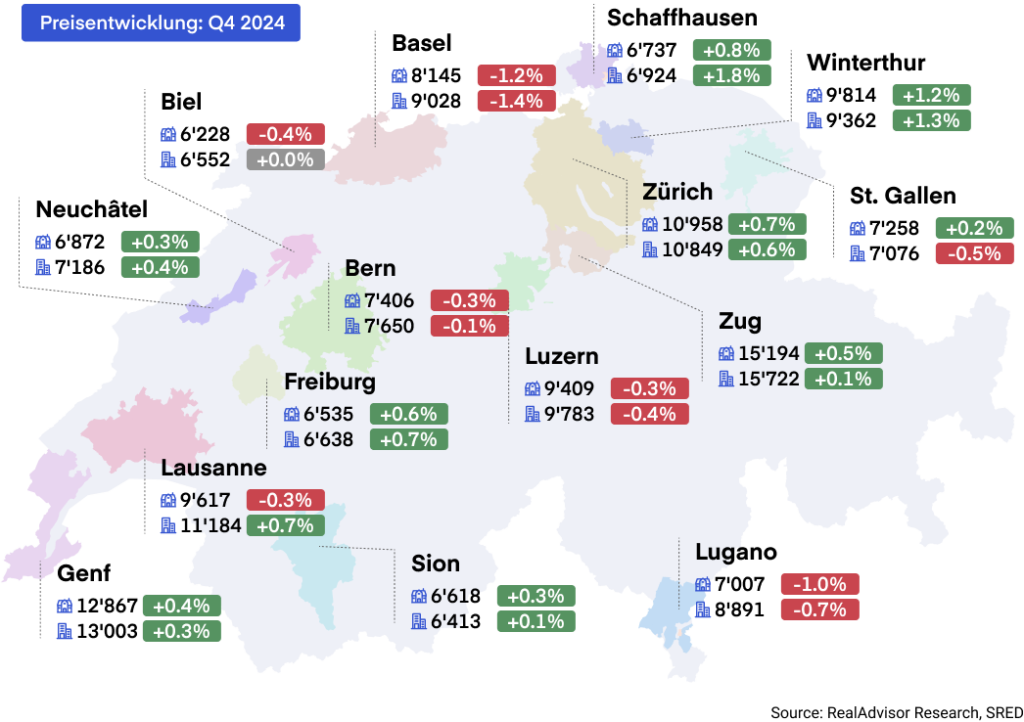

Q4 2024: Die Entwicklung in den fünfzehn grössten Agglomerationen

Moderates Preiswachstum bei weiterhin rückläufigem Transaktionsvolumen im dritten Jahr in Folge

Im Jahr 2024 verzeichneten die Immobilienpreise in der Schweiz ein moderates Wachstum, mit einem Anstieg der Wohnungspreise um +2% und der Einfamilienhäuser um +1.2% im Jahresvergleich. Das Transaktionsvolumen, also die Gesamtzahl verkaufter Immobilien, ging jedoch das dritte Jahr in Folge weiter zurück, was auf ein vorsichtiges Verhalten der Käufer trotz verbesserter Zinssituation hinweist. Zu Beginn des Jahres 2025 zeigt der Markt erste Anzeichen einer Stabilisierung und die Rückkehr von Zuversicht.

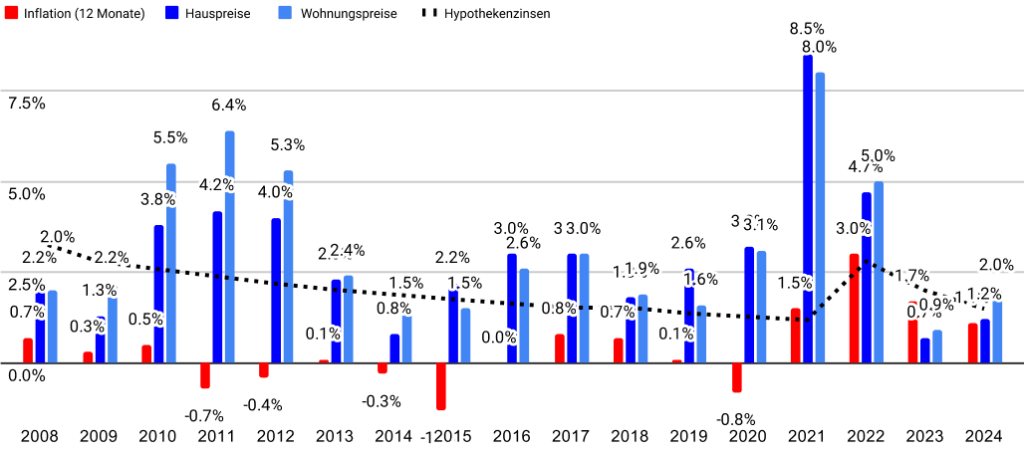

Beschleunigtes Preiswachstum 2024 im Vergleich zu 2023

Zum Jahresende wurde dieser Optimismus durch deutliche Steigerungen der Immobilienpreise im Vergleich zu 2023 bestätigt. Die Wohnungspreise stiegen im Jahresvergleich um +2% und damit mehr als doppelt so stark wie das Wachstum von +0.9%, das 2023 verzeichnet wurde. Ebenso verzeichneten Einfamilienhäuser einen Anstieg um +1.2% im Jahresvergleich, verglichen mit +0.7% im Jahr 2023. Diese Gewinne markieren eine Rückkehr zu einem realen Preiswachstum unter Berücksichtigung der Inflation, die bei +1.1% lag. Dieser Übergang zu einem positiven realen Preiswachstum steht im Gegensatz zu 2023, als die Inflation die nominalen Immobilienpreisanstiege übertraf.

Das Jahr begann mit einem starken Aufschwung, insbesondere in den ersten beiden Quartalen, in denen die Preise in nahezu allen Regionen stiegen. In der zweiten Jahreshälfte verlangsamte sich das Wachstum jedoch erheblich. Die Preise stabilisierten sich oder sanken in einigen Regionen sogar. Einige bemerkenswerte Trends fallen auf: Die Preise in Basel gingen das zweite Jahr in Folge zurück und setzten damit einen nachhaltigen Abwärtstrend fort. Unterdessen fiel das Tessin, das 2023 zu den bestplatzierten Kantonen gehörte, 2024 an das Ende der Rangliste, mit einem Wachstum von -0.2% für Häuser und +0.5% für Wohnungen. Interessanterweise markiert 2024 das dritte Jahr in Folge, in dem die Wohnungspreise die Einfamilienhäuser übertreffen.

Preiswachstum im vierten Quartal verlangsamt sich

Trotz jährlicher Verbesserungen verzeichnete das vierte Quartal 2024 das langsamste Preiswachstum des Jahres. Die Wohnungspreise gingen leicht um -0.1% zurück, während die Einfamilienhäuser nur einen marginalen Anstieg von +0.1% verzeichneten. Die erste Jahreshälfte hatte einheitliches Wachstum erlebt, aber das vierte Quartal zeigte deutliche regionale Unterschiede. Städte wie Schaffhausen (+1.8 %), Winterthur (+1.3%) und Lausanne (+0.7%) führten das Wachstum der Wohnungspreise an. Dagegen verzeichneten Lugano (-0.7%), Luzern (-0.4%) und St. Gallen (-0.5%) Rückgänge.

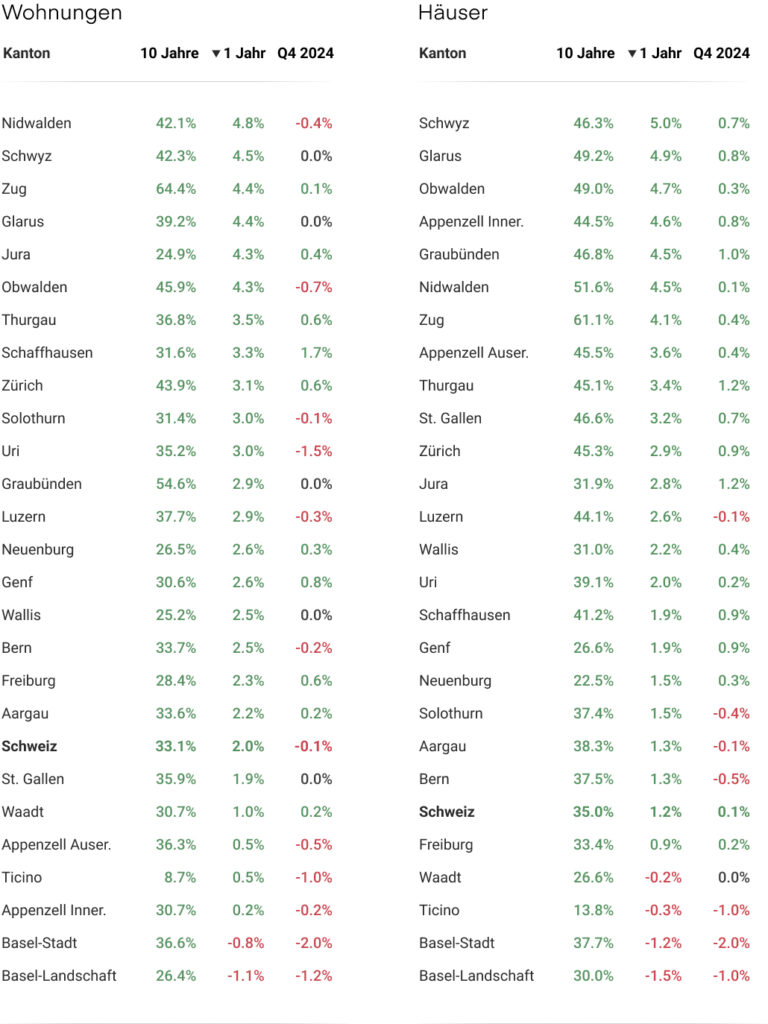

Regionale Unterschiede sind auf kantonaler Ebene noch deutlicher: Bei den Wohnungen erzielten Schaffhausen (+1.7%), Genf (+0.8 %), Zürich (+0.8%) und Freiburg (+0.6 %) im letzten Quartal das stärkste Wachstum. Dagegen verzeichneten Basel-Stadt (-2.0 %), Uri (-1.7%) und Basel-Landschaft (-1.2%) signifikante Rückgänge. Einfamilienhäuser folgten einem ähnlichen Muster, wobei Kantone wie Jura (+1.2%), Thurgau (+1.2%), Genf und Schaffhausen (+0.9 %) solide Zuwächse zeigten, während Basel-Stadt (-2.0%) und Basel-Landschaft (-1.0%) sich weiterhin rückläufig entwickelten.

Transaktionsvolumen geht trotz niedrigerer Zinssätze weiter zurück

Die Transaktionsvolumina in der Schweiz setzten 2024 ihren Abwärtstrend fort und gingen im Vergleich zum Vorjahr um 6% zurück. Dies ist das dritte Jahr in Folge mit einem Rückgang, wobei die Aktivitätsniveaus deutlich unter dem 10-Jahres-Durchschnitt liegen. Der Unterschied ist besonders deutlich im Vergleich zum Höchststand im Jahr 2021. Trotz niedrigerer Finanzierungskosten infolge sukzessiver Zinssenkungen im Jahr 2024 haben sich die Transaktionsvolumina noch nicht erholt. Obwohl die Nachfrage erste Anzeichen einer Stabilisierung zeigt, bleibt die Bautätigkeit auf einem vergleichsweise niedrigen Niveau.

Genf veranschaulicht die Herausforderungen, vor denen der breitere Schweizer Markt steht. Der Kanton verzeichnete im dritten Quartal 2024 nur 376 Immobilientransaktionen, ein Rückgang von 31% im Jahresvergleich und die niedrigste Quartalszahl seit über einem Jahrzehnt. Dieser starke Rückgang war im Laufe des Jahres ein wiederkehrendes Thema, mit vierteljährlichen Rückgängen von 3% im ersten Quartal, 22% im zweiten Quartal und 31% im dritten Quartal. Vorläufige Daten für das vierte Quartal deuten jedoch auf eine leichte Verbesserung hin, was auf die Möglichkeit eines positiven Trends zu Beginn des Jahres 2025 hindeutet.

Ein moderater Anstieg des Angebots bringt eine kontrastierende Dimension in dieses Narrativ. Bis Ende 2024 stieg die Anzahl der zum Verkauf stehenden Wohnimmobilien auf 45’000, was einem Anstieg von 5% im Vergleich zu 43’000 im Dezember 2023 entspricht. Die Online-Angebote haben wieder das Niveau vor der Pandemie erreicht und damit die starken Rückgänge zwischen 2020 und 2022 umgekehrt. Dieses Wachstum des Angebots bleibt jedoch begrenzt, da es von einer eingeschränkten Bautätigkeit und dem Rückzug von unverkauften Immobilien vom Markt beeinflusst wird.

Immobilien bleiben deutlich länger auf dem Markt, wobei Einfamilienhäuser und Wohnungen nun 40 % länger zum Verkauf stehen als vor zwei Jahren. Dies spiegelt eine Kombination aus vorsichtigem Käuferverhalten und einem allgemeinen Marktrückgang wider. Die rückläufige Bautätigkeit in den letzten Jahren hat das Wachstum des Bestands weiter eingeschränkt, insbesondere im Segment der Einfamilienhäuser.

Entwicklung der Anzahl der Transaktionen seit 2014 pro Quartal

Marktprognose für 2025

Vor einem Jahr, in unserem Barometer für das vierte Quartal 2023, hatten wir prognostiziert, dass die Schweizerische Nationalbank (SNB) die Zinssätze senken würde, basierend auf der invertierten Zinskurve und den anhaltenden Bemühungen der SNB, die Stärke des Schweizer Frankens zu mildern. Dementsprechend erwarteten wir, dass die Immobilienpreise wieder schneller wachsen und die Transaktionsvolumen sich erholen würden.

Rückblickend lagen wir bei den Zinssätzen und Preisen richtig, aber wir haben uns bei den Transaktionsvolumen geirrt, die inzwischen auf ihren niedrigsten Stand seit Beginn unserer Messungen gefallen sind. Dieses Ergebnis steht in starkem Kontrast zum Bevölkerungswachstum des Landes, das in den letzten zehn Jahren um 8 % gestiegen ist.

In den letzten Monaten sind die langfristigen Renditen von Staatsanleihen in der westlichen Welt, insbesondere in den Vereinigten Staaten und im Vereinigten Königreich, gestiegen. Die Zinskurve für den Schweizer Franken hat sich seitdem „entinvertiert“, und die Hypothekarzinsen haben begonnen, erneut leicht zu steigen. Folglich erwarten wir keine signifikante Senkung der Zinssätze mehr.

Daher bleiben wir vorsichtig in unserer Einschätzung und erwarten, dass die Immobilienpreise in der Schweiz im Jahr 2025 der Inflation folgen und damit fallen werden.

Wir sehen wenig Grund dafür, dass die derzeitige Pattsituation zwischen Käufern und Verkäufern in naher Zukunft gelöst wird. Selbst wenn die Hypothekarzinsen stabil bleiben oder leicht sinken, werden sie weiterhin niedrig sein, was den Erwerb von Wohneigentum – wo möglich – erschwinglicher macht als das Mieten. Angesichts unveränderter Kreditvergaberichtlinien und Finanzierungsbedingungen erwarten wir jedoch keine signifikante Zunahme der potenziellen Käufer.

In jedem Fall werden niedrige Zinssätze das Hauptproblem von heute, nämlich den Engpass von Angeboten, nicht lösen. Solange das Volumen neuer Projekte durch zunehmend komplexe und zeitaufwendige Genehmigungsverfahren eingeschränkt bleibt, was sich in naher Zukunft voraussichtlich nicht ändern wird, sehen wir keine Möglichkeit, die Anzahl der Transaktionen signifikant zu erhöhen. Folglich erwarten wir, dass 2025 die Trends von 2024 widerspiegelt: niedrige Transaktionsvolumen und moderates Preiswachstum.

Entwicklung der Immobilienpreise im Verhältnis zur Inflation seit 2008

Wie viel ist meine Immobilie wert?

Ob Verkauf, Kauf oder Vermietung – eine erste, unverbindliche Marktwertschätzung schafft Klarheit.

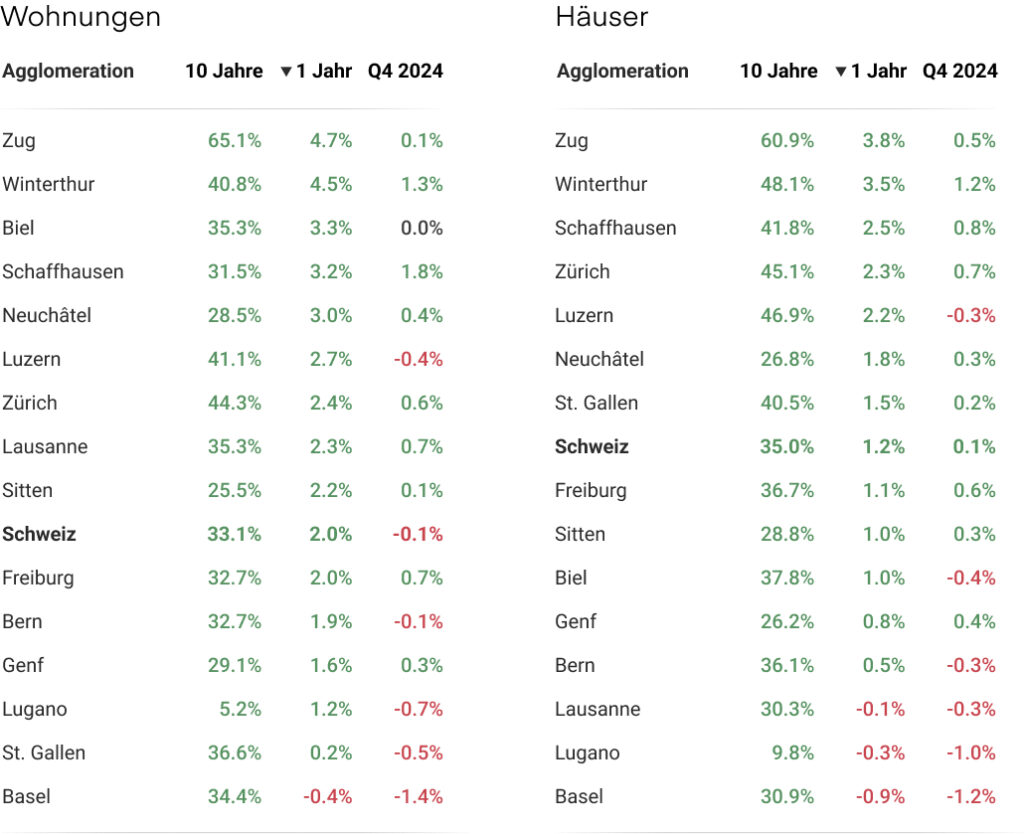

Agglomerationen: Entwicklung der Preise für Wohnungen und Häuser

Kantone: Entwicklung der Preise für Wohnungen und Häuser

Wie viel ist meine Immobilie wert?

Ob Verkauf, Kauf oder Vermietung – eine erste, unverbindliche Marktwertschätzung schafft Klarheit.

Zusätzliche Informationen

Pressekontakt

- press@realadvisor.com

- +41 (0) 22 552 46 46

RealAdvisor SA

Rte de Saint-Julien 198,

CH-1228 Plan-les-Ouates

RealAdvisor AG

Heinrichstrasse 200

CH-8005 Zürich

Suisse

Suisse España

España France

France Italia

Italia Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom