Variation trimestrielle des prix immobiliers au 30 Juin 2024

Prix moyen au m² des appartements et maisons

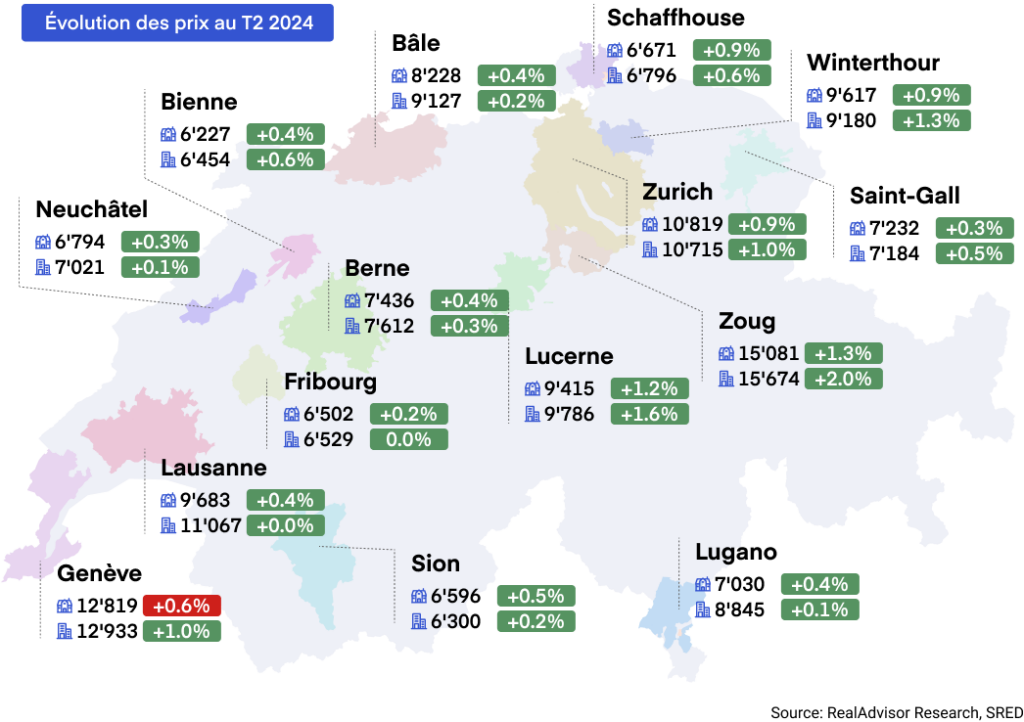

T2 2024: Évolution dans les quinze plus grandes agglomérations

Les prix de l'immobilier suisse grimpent dans toutes les régions

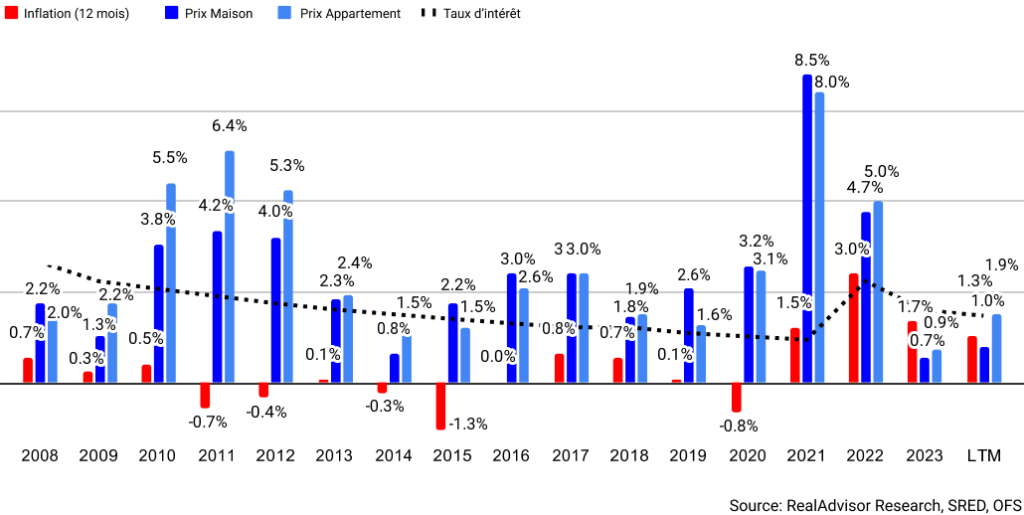

Le marché immobilier suisse a connu une reprise significative au deuxième trimestre 2024. Les prix des appartements ont augmenté de +1.9% et ceux des maisons individuelles de +1.0% annuellement, marquant un contraste frappant avec l'année précédente où les prix étaient en baisse à l'échelle nationale. Malgré la récente baisse de taux en mars, les volumes de transactions restent inférieurs à ceux d'il y a 12 mois en raison de l'offre limitée. Avec une nouvelle baisse de taux attendue cette année, les perspectives pour le marché immobilier sont positives.

Rebond des prix de l'immobilier à travers le pays

Le marché immobilier suisse est reparti à la hausse, avec une augmentation globale des prix de +1.9% pour les appartements et de +1.0% pour les maisons individuelles en glissement annuel en juin. Cette reprise marque un revirement significatif par rapport à juin 2023, lorsque le marché avait connu des baisses de 0.8% pour les maisons et de 0.1% pour les appartements. La tendance actuelle d'une augmentation de 0.6% des prix des maisons et des appartements au cours du deuxième trimestre 2024 suggère un mouvement régulier vers le taux de croissance annuel moyen de long terme de 3%.

Les prix ont augmenté dans les 15 principales agglomérations de Suisse ce trimestre. Les appartements ont vu une augmentation de +1% à Zurich, de +1% à Genève et une augmentation modeste de +0.2% à Bâle. Pour les maisons, Zurich a vu une hausse de +0.9%, Genève de +0.6%, et Bâle de +0.4%. Notamment, les villes avec des régimes fiscaux avantageux continuent d'afficher de meilleures performances que les autres : Zoug a enregistré une augmentation de +2% pour les appartements et de +1.3% pour les maisons, tandis que Lucerne a vu une augmentation de +1.6% pour les appartements et de +1.2% pour les maisons. Bâle reste la seule ville où les prix sont inférieurs à ceux de l'année dernière.

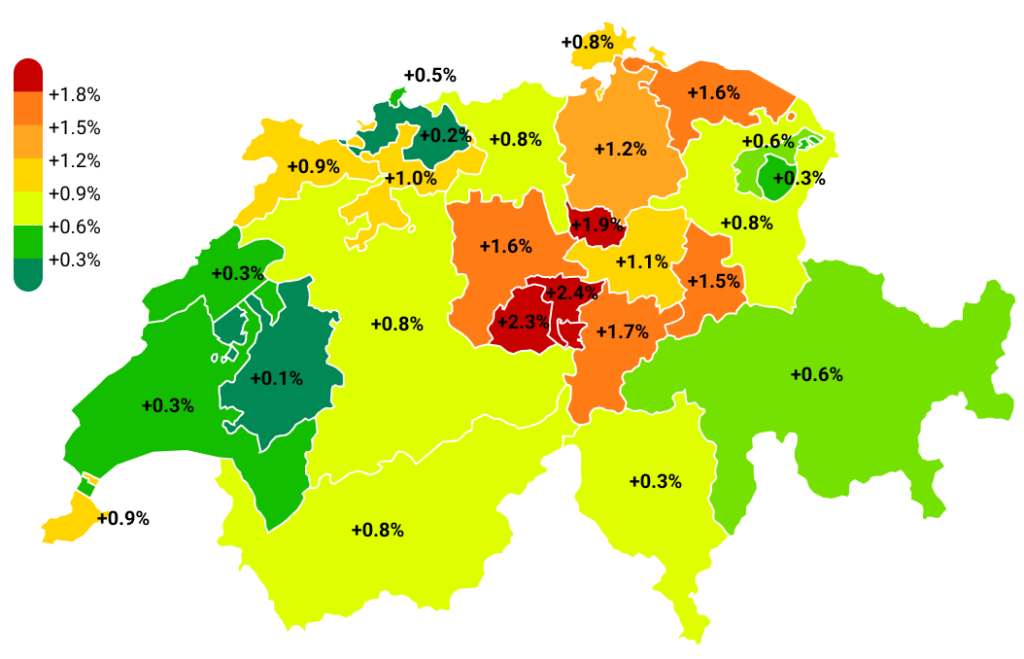

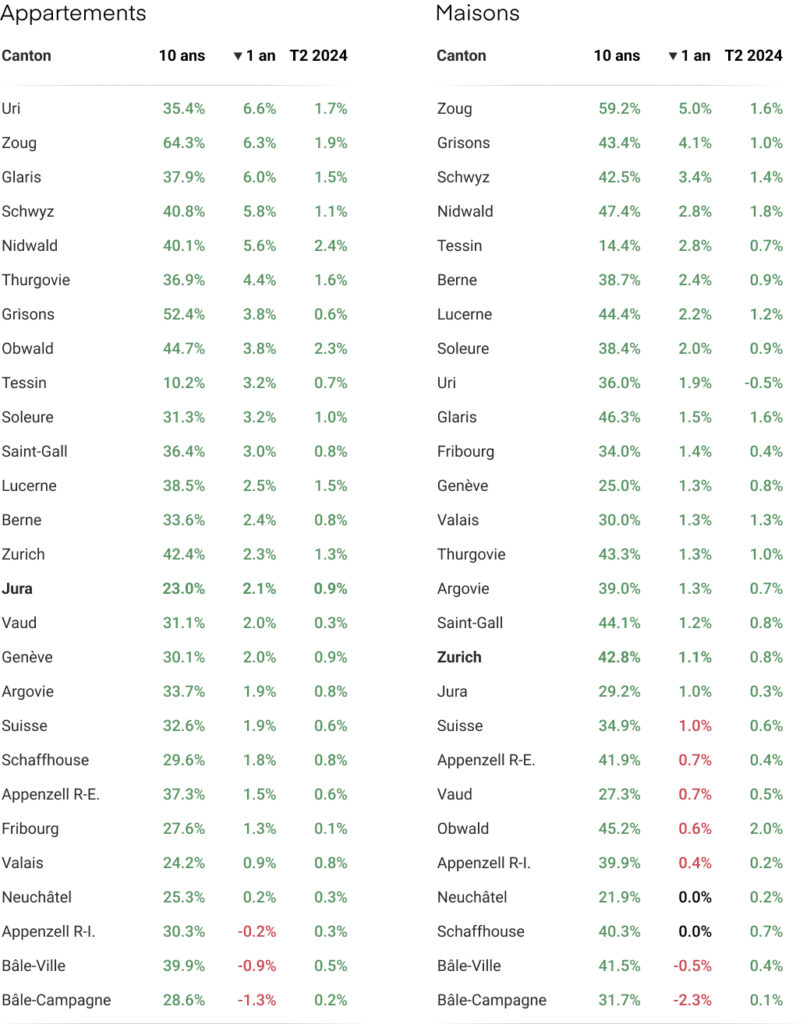

Des tendances similaires sont observées au niveau cantonal, avec des augmentations de prix dans chaque canton ce trimestre. Les cantons à faible fiscalité en Suisse centrale autour de Zurich continuent de se distinguer des autres. Pour les maisons, Obwald a mené avec une augmentation de +2.0%, suivi de Nidwald avec +1.8%, Zoug et Glaris chacun avec +1.6%, Uri avec +1.4%, Lucerne avec +1.2%, et Thurgovie avec +1.0%. Pour les appartements, Obwald a vu une augmentation de +2.3%, Nidwald de +2.4%, Zoug de +1.9%, Glaris de +1.5%, Uri de +1.7%, Lucerne de +1.5%, et Thurgovie de +1.0%.

Variation trimestrielle du prix des appartements par canton au 30 juin 2024

Le volume de transactions est toujours en baisse car l’offre reste limitée

Le volume de transactions des 12 derniers mois reste inférieur à l’année dernière. Malgré la baisse des taux d’intérêt en mars, qui a poussé les prix à la hausse, le nombre de transactions n'a pas augmenté en raison de l'offre limitée. Les statistiques des cantons de Zurich et Genève révèlent une baisse de -4.7% du nombre de transactions à Genève et de -6.6% à Zurich pour 2023. Nos estimations indiquent que le nombre total de transactions au niveau national reste inférieur à celui de l'année dernière. Quant au nombre de logements à vendre sur le marché, celui-ci n'a pas augmenté non plus, et nous ne prévoyons pas que cette tendance change dans les mois à venir.

Les indicateurs avancés, tels que les permis de construire délivrés, suggèrent que le nombre de nouvelles constructions n'augmentera pas prochainement. Bien que les taux d'intérêt plus bas puissent faciliter la rencontre des attentes des vendeurs par les acheteurs, l'impact sur le nombre de transactions n'a pas encore été significatif. Cependant, nous prévoyons que le nombre de transactions commencera à revenir à la normale au second semestre de l'année à mesure que le marché s'ajustera. Les taux d'intérêt plus bas rendront plus facile pour les acheteurs de satisfaire aux niveaux de prix et d'augmenter le nombre de candidats potentiels sur le marché, normalisant potentiellement les volumes de transactions d'ici la fin de l'année.

Combien vaut ma maison ?

Saisissez votre adresse et cliquez sur le bouton pour accéder à l’estimateur RealAdvisor.

Évolution du nombre de transactions depuis 2012

Perspectives optimistes avec des indicateurs clés favorables

Comme prévu dans notre baromètre précédent, la baisse des taux d'intérêt de mars a fait grimper les prix dans toutes les régions ce trimestre. Nous prévoyons également que le nombre de transactions commencera graduellement à revenir au niveau de la moyenne historique.

Les taux d'intérêt devraient continuer de baisser, le marché anticipant de nouvelles baisses de la part des banques centrales. La BCE a réduit son taux en juin pour la première fois depuis 2019, passant de 4% à 3.75%. À l'inverse, la FED n'a pas encore bougé, l'inflation aux États-Unis étant encore de 1% au-dessus de l'objectif de 2%. Les analystes prévoient que la FED réduira ses taux en septembre.

Pour la Suisse, les prédictions initiales de trois baisses de taux cette année semblent désormais trop optimistes. La Banque nationale suisse (BNS) devrait réduire les taux une fois de plus cette année, ce qui abaissera encore les taux hypothécaires et rendra l'accession à la propriété plus attrayante. Les taux fixes à dix ans devraient tomber en dessous de 1.9%.

Les changements politiques en Europe favorisent également la Suisse comme destination attrayante pour les personnes fortunées. L'abandon du statut de non-dom au Royaume-Uni et l'élection d'un Premier ministre travailliste en sont des exemples. De plus, les résultats des élections législatives en France, avec des gains pour les partis d'extrême droite et d'extrême gauche, pourraient pousser les entreprises et les individus à chercher la stabilité et l'environnement fiscal favorable de la Suisse.

Dans l'ensemble, tous les indicateurs suggèrent des augmentations continues des prix et une augmentation des volumes de transactions dans les mois à venir.

Évolution des prix immobiliers par rapport à l’inflation depuis 2008

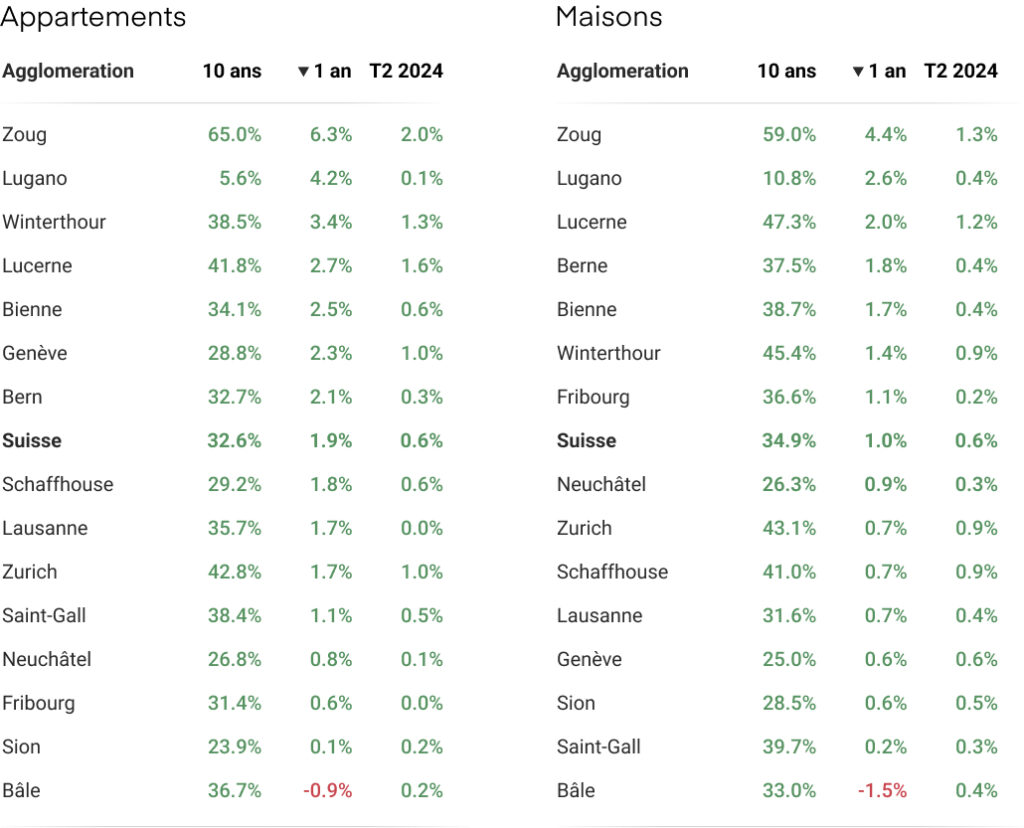

Agglomérations: Évolution du prix des maisons et appartements

Cantons: Évolution du prix des maisons et appartements

Combien vaut ma maison ?

Saisissez votre adresse et cliquez sur le bouton pour accéder à l’estimateur RealAdvisor.

Informations complémentaires

- Consulter les prix immobiliers

- Estimation immobilière en ligne

- Télécharger la version complète du baromètre

Contact Presse

- press@realadvisor.com

- +41 (0) 22 552 46 46

RealAdvisor SA

Rte de Saint-Julien 198,

CH-1228 Plan-les-Ouates

RealAdvisor AG

Heinrichstrasse 200

CH-8005 Zürich

Suisse

Suisse España

España France

France Italia

Italia Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom