Variation trimestrielle des prix immobiliers au 30 mars 2025

Prix moyen au m² des appartements et maisons

T1 2025: Évolution dans les quinze plus grandes agglomérations

Les prix immobiliers en légère hausse

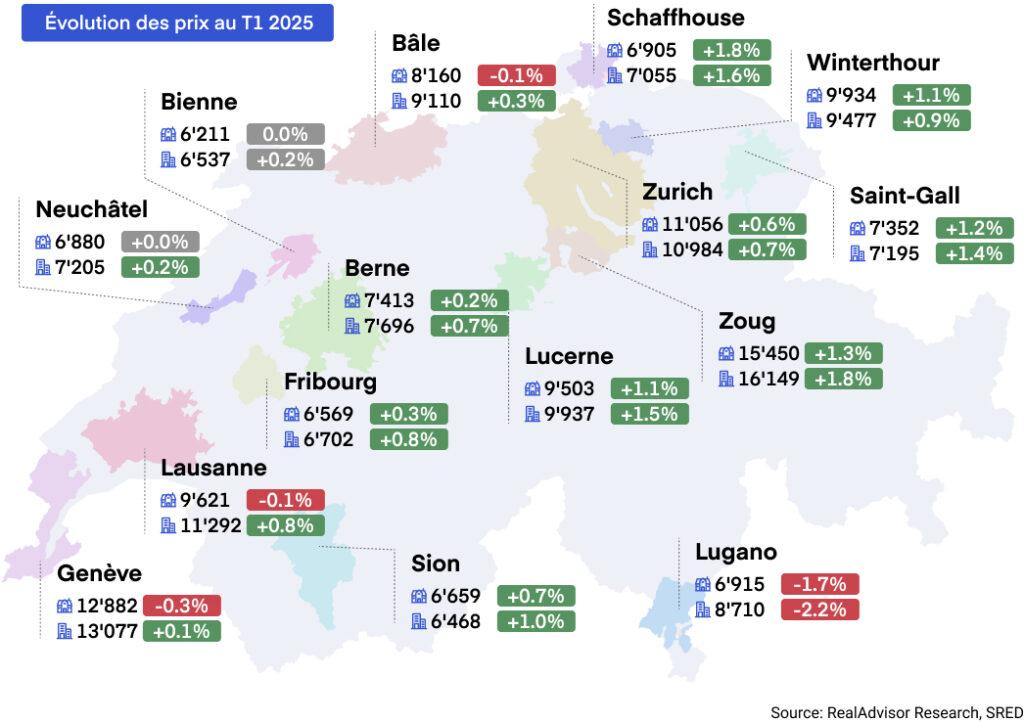

Au premier trimestre 2025, les prix immobiliers en Suisse ont continué leur légère progression : +0.4 % pour les appartements et +0.3 % pour les maisons individuelles. Malgré des taux hypothécaires attractifs, le nombre de transactions reste historiquement bas, freiné par des conditions de financement strictes et une faible activité dans la construction neuve.

Croissance des prix dans la majorité des régions

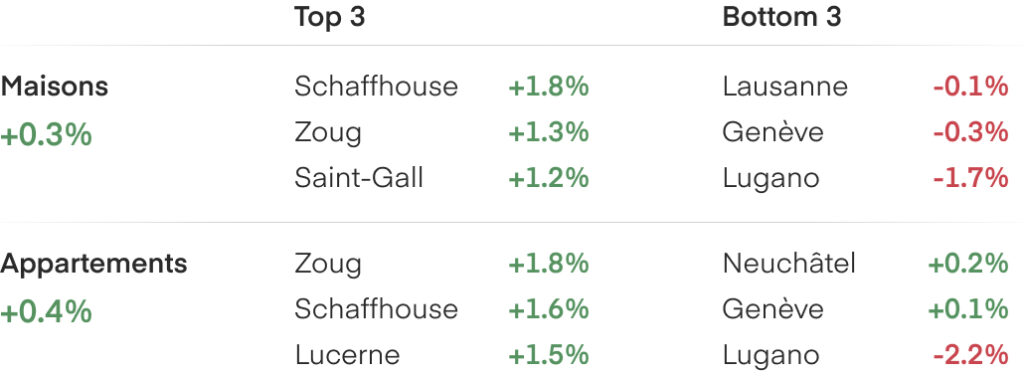

Parmi les grandes villes, Zoug et Schaffhouse affichent la plus forte progression trimestrielle des prix des appartements (+1.8 % chacune), suivies par Saint-Gall (+1.5 %), Lucerne (+1.2 %) et Winterthour (+1.2 %). Pour les maisons individuelles, Schaffhouse (+1.8 %), Zoug (+1.3 %), Saint-Gall (+1.2 %) et Winterthour (+1.1 %) enregistrent les hausses les plus marquées.

À l'inverse, Lugano affiche les baisses les plus importantes : -2.2 % pour les appartements et -1.7 % pour les maisons. Sur l’arc lémanique, Genève et Lausanne, les prix sont restés relativement stables : légère hausse pour les appartements (+0.1 % à Genève et +0.2 % à Lausanne) et légère baisse pour les maisons individuelles (-0.3 % à Genève et -0.1 % à Lausanne).

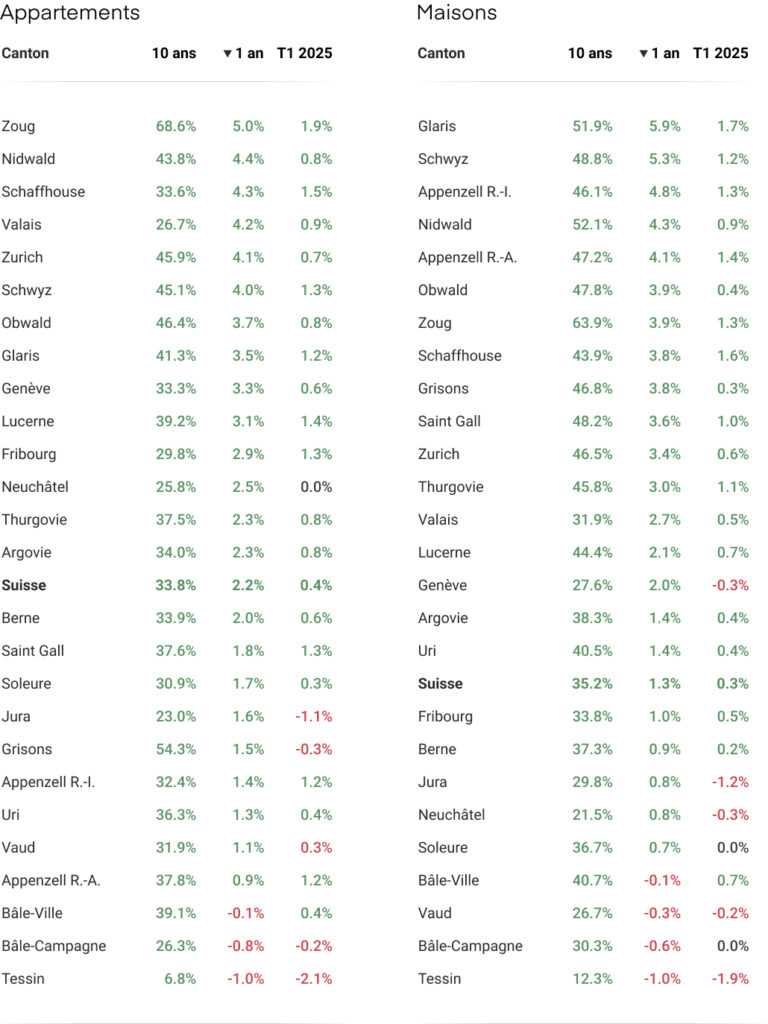

Au niveau cantonal, Zoug domine également avec une croissance trimestrielle de +1.9 % pour les appartements et +1.3 % pour les maisons individuelles. Schaffhouse (+1.5 % appartements, +1.6 % maisons), Lucerne (+1.4 %, +0.7 %) et Appenzell Rhodes-Extérieures (+1.2 %, +1.4 %) suivent. En revanche, le Tessin subit une baisse marquée (-2.1 % appartements, -1.9 % maisons). Le Jura, les Grisons et certaines régions de Bâle connaissent également un recul dû à une faible demande et à des défis structurels persistants.

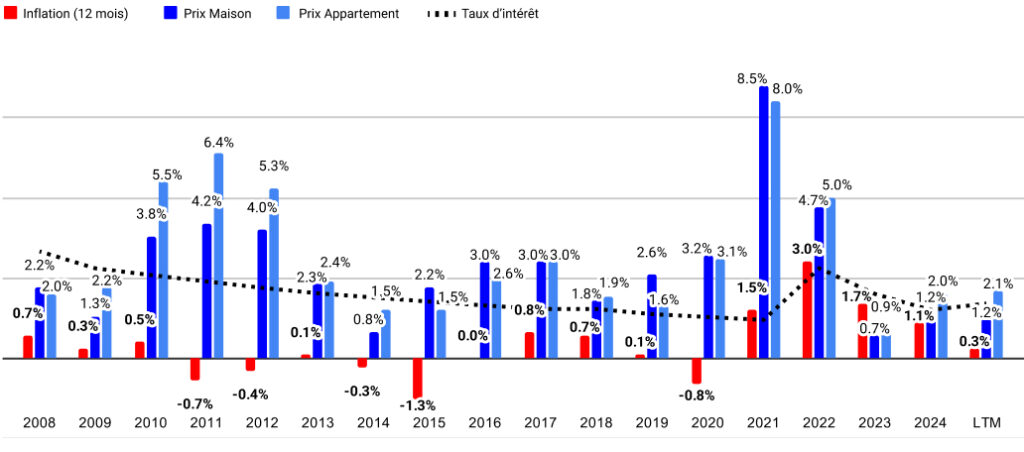

Sur l'ensemble du pays, les prix des appartements ont légèrement dépassé ceux des maisons individuelles (+0.4 % contre +0.3 %) au cours des trois derniers mois. Cet écart s'est toutefois réduit par rapport aux douze derniers mois (+2.2 % pour les appartements contre +1.3 % pour les maisons).

Volumes de transactions toujours faibles malgré un léger rebond

Après trois années consécutives de baisse, les volumes de transactions immobilières en Suisse se sont stabilisés en 2024 mais restent bien inférieurs aux moyennes historiques. À l’échelle nationale, une légère reprise a été observée, mais le marché demeure loin des niveaux enregistrés avant 2020.

Les tendances varient fortement selon les cantons. À Zurich, les volumes ont nettement rebondi en 2024 après une année particulièrement faible. À l’inverse, Genève affiche une nouvelle baisse, atteignant son niveau le plus bas depuis plus d'une décennie.

La faiblesse persistante des transactions ne résulte pas uniquement d'un problème d'accessibilité financière. Bien que les prix aient augmenté plus vite que les revenus, les taux hypothécaires historiquement bas continuent de soutenir une forte demande. Le principal obstacle reste la pénurie d’offres disponibles : la construction neuve ne parvient pas à répondre à la demande, et les propriétaires mettent rarement leurs biens en vente. En Suisse, la durée moyenne de détention d'une propriété avoisine 30 ans, dépassant même les 50 ans à Zurich. À titre de comparaison, en France, la durée moyenne de détention est d'environ 7 ans.

L’activité de construction reste insuffisante pour satisfaire la demande. Malgré une augmentation du nombre d’autorisations délivrées en 2024, les projets sont ralentis par des procédures administratives complexes et des oppositions fréquentes. Par ailleurs, les nouvelles réglementations bancaires (Bâle III) pourraient compliquer l’obtention de financement pour les promoteurs. Toutefois, selon la Société suisse des entrepreneurs, le nombre de nouvelles constructions résidentielles devrait légèrement augmenter en 2025, mettant ainsi fin à cinq trimestres consécutifs de baisse.

Perspectives : Marché suisse stable malgré les incertitudes mondiales

Les trois premiers mois de l’année sont globalement conformes à nos prévisions : une légère hausse des prix, comparable à celle observée en 2024, et des volumes de transactions toujours inférieurs à la moyenne historique. Nous avions anticipé que les taux hypothécaires fixes sur 10 ans ne devraient pas baisser significativement — ils ont d’ailleurs légèrement remonté depuis janvier.

Depuis notre dernier baromètre de décembre, un élément important a changé : la Banque nationale suisse (BNS) a abaissé son taux directeur à 0.25 %, en réponse à une inflation modérée, désormais autour de 0.3 %. Cette décision a entraîné une légère baisse des taux variables, tandis que les taux fixes sont repartis à la hausse, atteignant actuellement environ 1.7 % sur 10 ans. La BNS conserve une certaine marge de manœuvre pour maintenir une politique accommodante, mais de nouvelles baisses de taux semblent peu probables à court terme.

Évolution du nombre de transactions depuis 2012 par année

Le cadre macroéconomique mondial s’est complexifié depuis fin 2024. Cela pourrait-il avoir un impact sur le marché immobilier suisse? Les taux à long terme ont nettement augmenté sur les marchés occidentaux, non seulement en raison de déficits budgétaires structurels, mais aussi sous l’effet de tensions géopolitiques croissantes, alimentées par un regain de protectionnisme initié par la nouvelle administration américaine. L’annonce de nouveaux droits de douane a surpris les marchés et contribué à une nouvelle hausse des rendements obligataires. Cela s’est traduit par une augmentation du coût de financement pour les États comme pour les entreprises, les investisseurs exigeant désormais des taux plus élevés pour prêter sur le long terme.

Ces évolutions pourraient avoir un double effet sur le marché immobilier suisse. D’une part, elles pourraient limiter toute nouvelle baisse des taux hypothécaires, en particulier si les taux à long terme internationaux restent élevés. D’autre part, elles renforcent le risque d’inflation importée, d’autant que le franc suisse s’est légèrement affaibli depuis le début de l’année. Ces deux facteurs sont à surveiller de près, car ils influencent directement l’évolution des taux hypothécaires à long terme, et donc, in fine, la capacité d’achat des ménages sur le marché immobilier.

Nous prévoyons une désescalade progressive des tensions commerciales émanant des États-Unis, ainsi qu'une politique monétaire plus accommodante de la part de la Réserve fédérale. Une réduction des taux directeurs de la Fed, soutenue publiquement par le président Trump, pourrait également alléger la pression sur les taux longs mondiaux, contribuant ainsi à stabiliser, voire à assouplir, les conditions de financement en Suisse.

En Suisse, la situation demeure néanmoins relativement stable. La hausse des prix est modérée et conforme aux attentes, mais les volumes de transactions peinent toujours à repartir. L’offre reste insuffisante face à une demande structurellement forte : la construction neuve ne couvre pas les besoins, les reventes sont rares, et les critères de crédit restent stricts. Malgré l’augmentation du nombre de permis de construire en 2024, les livraisons prévues pour 2025 devraient rester en deçà des besoins du marché. Nous maintenons donc notre prévision d’une hausse modérée des prix, comprise entre +1 % et +2 % sur l’ensemble de l’année 2025.

Évolution des prix immobiliers par rapport à l’inflation depuis 2008

Combien vaut ma maison ?

Saisissez votre adresse et cliquez sur le bouton pour accéder à l’estimateur RealAdvisor.

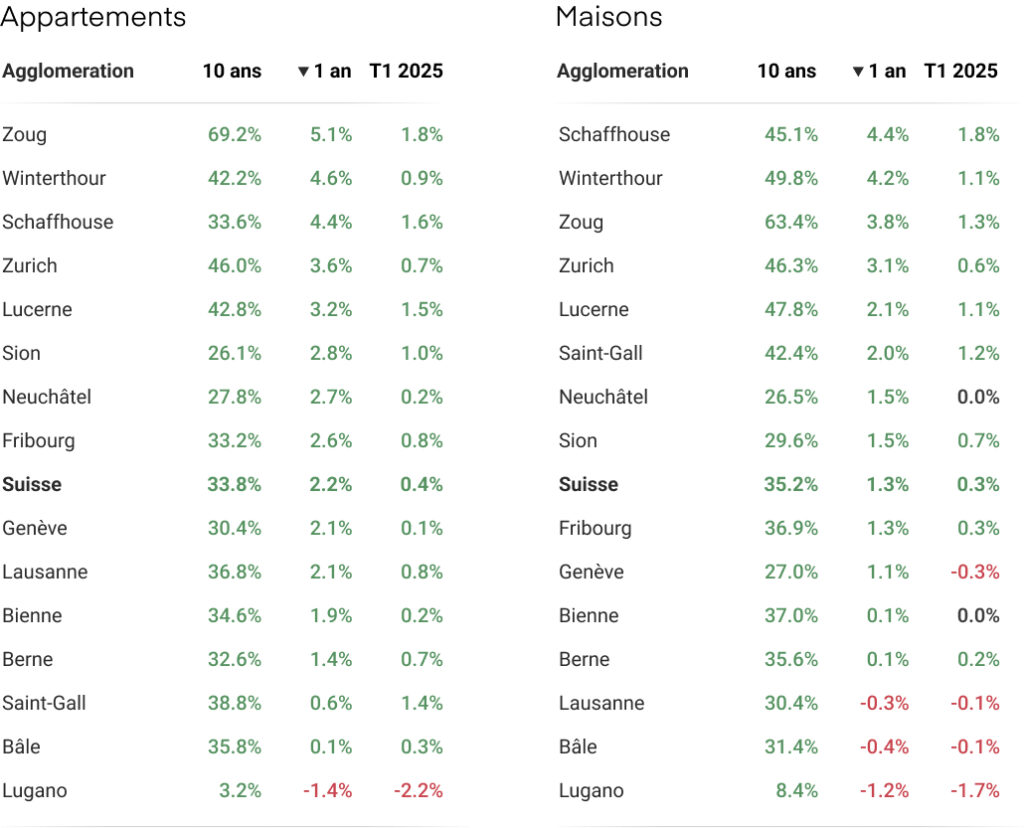

Agglomérations: Évolution du prix des maisons et appartements

Cantons: Évolution du prix des maisons et appartements

Combien vaut ma maison ?

Saisissez votre adresse et cliquez sur le bouton pour accéder à l’estimateur RealAdvisor.

Informations complémentaires

- Consulter les prix immobiliers

- Estimation immobilière en ligne

- Télécharger la version complète du baromètre

Contact Presse

- press@realadvisor.com

- +41 (0) 22 552 46 46

RealAdvisor SA

Rte de Saint-Julien 198,

CH-1228 Plan-les-Ouates

RealAdvisor AG

Heinrichstrasse 200

CH-8005 Zürich

Suisse

Suisse España

España France

France Italia

Italia Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom