Variazione trimestrale dei prezzi immobiliari al 30 marzo 2025

Prezzo medio di appartamenti e case al m²

T1 2025: L’evoluzione nelle quindici città principali

Prezzi immobiliari in lieve aumento

Nel primo trimestre del 2025, i prezzi immobiliari in Svizzera hanno proseguito la loro leggera progressione: +0.4 % per gli appartamenti e +0.3 % per le case unifamiliari. Nonostante i tassi ipotecari interessanti, il numero di transazioni rimane storicamente basso, frenato da condizioni di finanziamento restrittive e da un’attività di costruzione di nuovi immobili ancora debole.

Crescita dei prezzi nella maggior parte delle regioni

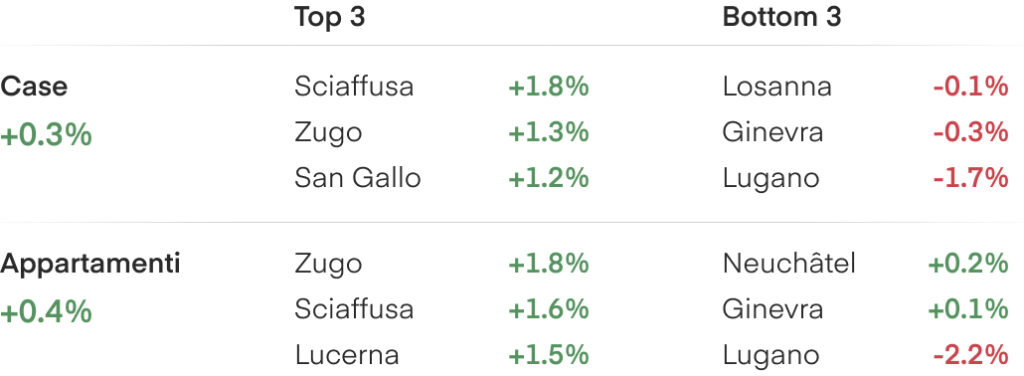

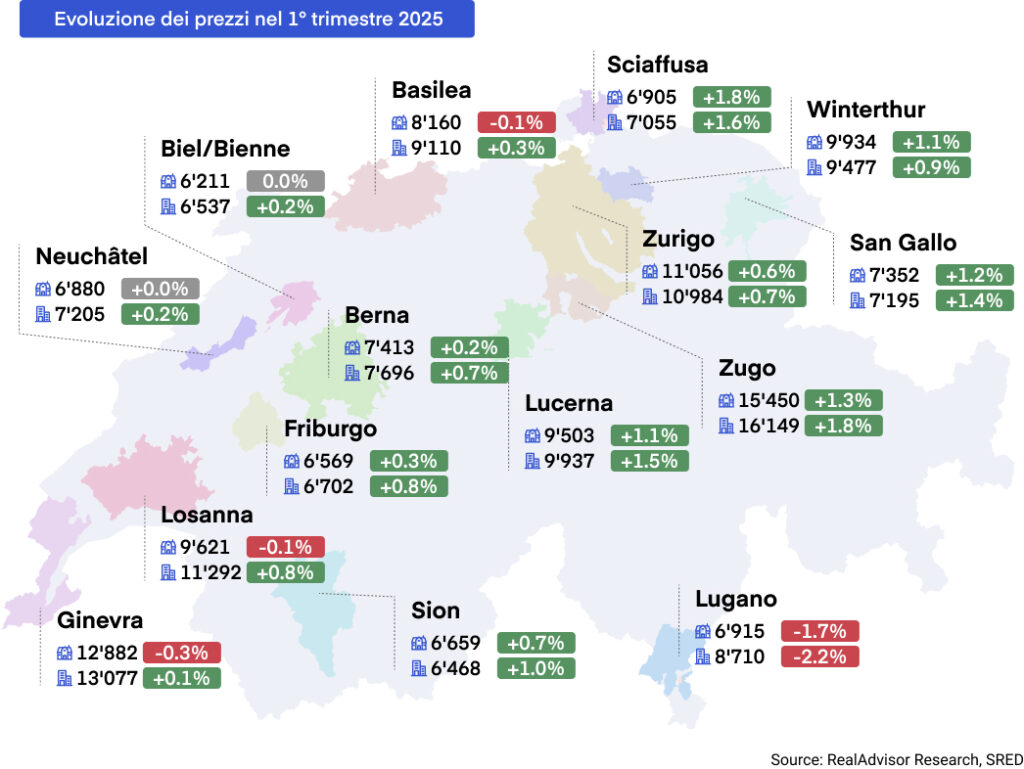

Tra le principali città, Zugo e Sciaffusa hanno registrato il più forte aumento trimestrale dei prezzi degli appartamenti (+1.8 % ciascuna), seguite da San Gallo (+1.5 %), Lucerna (+1.2 %) e Winterthur (+1.2 %). Per quanto riguarda le case unifamiliari, le maggiori variazioni si osservano a Sciaffusa (+1.8 %), Zugo (+1.3 %), San Gallo (+1.2 %) e Winterthur (+1.1 %).

All’opposto, Lugano ha registrato i cali più marcati: –2.2 % per gli appartamenti e –1.7 % per le case. Nella regione del lago di Ginevra, i prezzi sono rimasti relativamente stabili: lieve aumento per gli appartamenti (+0.1 % a Ginevra e +0.2 % a Losanna) e lieve calo per le case unifamiliari (–0.3 % a Ginevra e –0.1 % a Losanna).

A livello cantonale, Zugo domina con una crescita trimestrale dell’+1.9 % per gli appartamenti e dell’+1.3 % per le case. Seguono Sciaffusa (+1.5 % per gli appartamenti, +1.6 % per le case), Lucerna (+1.4 %, +0.7 %) e Appenzello Esterno (+1.2 %, +1.4 %). Al contrario, il Ticino ha subito un calo marcato (–2.1 % per gli appartamenti, –1.9 % per le case). Diminuzioni si sono registrate anche nei cantoni del Giura, dei Grigioni e in alcune aree di Basilea, dove la domanda rimane debole e le sfide strutturali persistono.

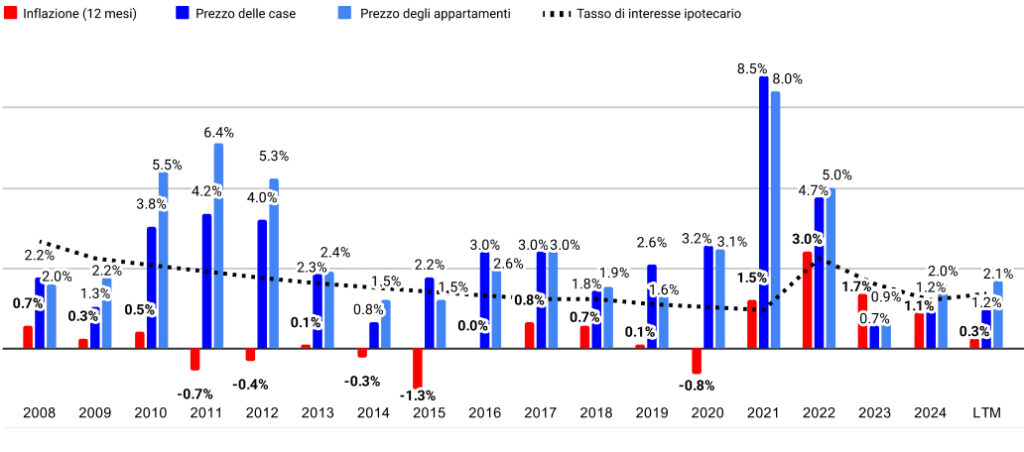

A livello nazionale, nel corso degli ultimi tre mesi i prezzi degli appartamenti hanno leggermente superato quelli delle case unifamiliari (+0.4 % contro +0.3 %). Tuttavia, questo divario si è ridotto rispetto ai dodici mesi precedenti (+2.2 % per gli appartamenti contro +1.3 % per le case).

Volumi di transazione ancora bassi nonostante una leggera ripresa

Dopo tre anni consecutivi di calo, nel 2024 i volumi delle transazioni immobiliari in Svizzera si sono stabilizzati, ma restano ben al di sotto delle medie storiche. A livello nazionale si è osservata una leggera ripresa, ma il mercato rimane lontano dai livelli registrati prima del 2020.

Le tendenze variano notevolmente tra i cantoni. A Zurigo, i volumi sono aumentati in modo netto nel 2024, dopo un anno particolarmente debole. Al contrario, Ginevra ha registrato un nuovo calo, raggiungendo il livello più basso da oltre un decennio.

La persistente debolezza delle transazioni non è legata unicamente a un problema di accessibilità economica. Anche se i prezzi sono aumentati più rapidamente dei redditi, i tassi ipotecari storicamente bassi continuano a sostenere una forte domanda.

Il vero ostacolo rimane la carenza di offerta: la nuova edilizia non riesce a soddisfare la domanda e i proprietari mettono raramente i loro immobili in vendita. In Svizzera, il periodo medio di detenzione di un immobile è di circa 30 anni – a Zurigo supera anche i 50 anni. In confronto, in Francia è di circa 7 anni.

L’attività edilizia rimane insufficiente per rispondere alla domanda. Nonostante l’aumento delle autorizzazioni edilizie rilasciate nel 2024, i progetti vengono rallentati da iter amministrativi complessi e da frequenti opposizioni. Inoltre, i nuovi regolamenti bancari (Basilea III) potrebbero rendere più difficile per i promotori ottenere finanziamenti. Tuttavia, secondo la Società Svizzera degli Impresari Costruttori, il numero di nuove costruzioni residenziali dovrebbe aumentare leggermente nel 2025, ponendo fine a cinque trimestri consecutivi di calo.

Prospettive: mercato svizzero stabile malgrado le incertezze globali

I primi tre mesi dell’anno sono sostanzialmente in linea con le nostre previsioni: un leggero aumento dei prezzi, simile a quello osservato nel 2024, e volumi di transazione ancora inferiori alla media storica.

Avevamo previsto che i tassi ipotecari fissi a 10 anni non sarebbero diminuiti sensibilmente, infatti sono leggermente aumentati da Gennaio.

Dall’ultimo barometro di Dicembre, un elemento importante è cambiato: la Banca Nazionale Svizzera (BNS) ha abbassato il proprio tasso guida allo 0.25 %, in risposta a un’inflazione moderata, ora attorno allo 0.3 %. Questa decisione ha portato a un lieve calo dei tassi variabili, mentre i tassi fissi sono tornati a salire, raggiungendo attualmente circa l’1.7 % sui 10 anni. La BNS conserva un certo margine per mantenere una politica monetaria accomodante, ma ulteriori ribassi sembrano improbabili a breve termine.

Il contesto macroeconomico globale si è complicato dalla fine del 2024. Potrebbe questo avere un impatto sul mercato immobiliare svizzero?

Evoluzione del numero di transazioni dal 2012 per trimestre

I tassi a lungo termine sono aumentati nettamente nei mercati occidentali, non solo a causa dei deficit di bilancio strutturali, ma anche a causa delle crescenti tensioni geopolitiche, alimentate da un ritorno al protezionismo promosso dalla nuova amministrazione statunitense. L’annuncio di nuovi dazi ha sorpreso i mercati e ha contribuito a un ulteriore aumento dei rendimenti obbligazionari. Questo si è tradotto in un aumento dei costi di finanziamento sia per gli Stati che per le imprese, con gli investitori che ora richiedono tassi più elevati per i prestiti a lungo termine.

Queste evoluzioni potrebbero avere un duplice effetto sul mercato immobiliare svizzero. Da un lato, potrebbero limitare un’ulteriore discesa dei tassi ipotecari, in particolare se i tassi internazionali a lungo termine restano elevati. Dall’altro, aumentano il rischio di inflazione importata, soprattutto perché il franco svizzero si è leggermente indebolito dall’inizio dell’anno. Questi due fattori devono essere monitorati da vicino, poiché influenzano direttamente l’evoluzione dei tassi ipotecari a lungo termine e, di conseguenza, il potere d’acquisto delle famiglie sul mercato immobiliare.

Prevediamo una progressiva de-escalation delle tensioni commerciali provenienti dagli Stati Uniti, insieme a una politica monetaria più accomodante da parte della Federal Reserve. Una possibile riduzione dei tassi guida della Fed — pubblicamente sostenuta dal presidente Trump — potrebbe anche allentare la pressione sui tassi a lungo termine globali, contribuendo così a stabilizzare, se non ad ammorbidire, le condizioni di finanziamento in Svizzera.

In Svizzera, la situazione resta tuttavia relativamente stabile. L’aumento dei prezzi è moderato e in linea con le attese, ma i volumi di transazione faticano a ripartire. L’offerta resta insufficiente rispetto a una domanda strutturalmente forte: la nuova edilizia non soddisfa il fabbisogno, le rivendite sono rare e i criteri di concessione del credito restano restrittivi. Nonostante l’aumento dei permessi edilizi nel 2024, le consegne previste per il 2025 dovrebbero restare inferiori alle necessità del mercato.

Confermiamo quindi la nostra previsione di un aumento moderato dei prezzi, compreso tra +1 % e +2 % per l’intero anno 2025.

Evoluzione dei prezzi delle case rispetto all'inflazione dal 2008

Città: l’evoluzione dei prezzi di case e appartamenti

Cantoni: l’evoluzione dei prezzi di case e appartamenti

Maggiori informazioni

- Consulta i prezzi delle proprietà

- Valutazione immobiliare online

- Scarica la versione completa del barometro

Contatti Stampa

- press@realadvisor.com

- +41 (0) 22 552 46 46

RealAdvisor SA

Rte de Saint-Julien 198,

CH-1228 Plan-les-Ouates

RealAdvisor AG

Heinrichstrasse 200

CH-8005 Zürich

Suisse

Suisse España

España France

France Italia

Italia Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom