Betriebseinrichtungen sind im Baukostenplan der Schweiz unter BKP 3 klassifiziert. Sie umfassen alle technischen Anlagen und Einrichtungen, die für den Betrieb eines Gebäudes erforderlich sind.

Dazu zählen unter anderem Elektroinstallationen, Heizungs-, Lüftungs- und Sanitärsysteme. Die Betriebseinrichtungen bilden einen wesentlichen Teil des Ausbaus und tragen zur Funktionalität und Werterhaltung einer Immobilie bei.

Im Baukostenplan (BKP) der Schweiz sind Betriebseinrichtungen unter der Hauptkategorie BKP 3 erfasst. Darunter fallen alle technischen Anlagen und Einrichtungen, die den Betrieb, Komfort und die Nutzbarkeit eines Gebäudes sicherstellen. Das gibt Bauherren und Architekten somit eine sehr genaue Orientierung und die Finanzierung ist gleich ab Baubeginn klar.

Diese Einrichtungen werden in der Regel nach Abschluss des Rohbaus installiert und bilden damit einen wesentlichen Bestandteil des Ausbaus eines Gebäudes.

Innerhalb von BKP 3 gibt es eine detaillierte Untergliederung in dreistellige BKP-Nummern, mit denen sich die jeweiligen Gewerke und Systeme präzise abbilden lassen (z. B. BKP 311 Elektroanlagen, BKP 317 Sanitärapparate).

Der Baukostenplan (BKP) und der Normpositionen-Katalog (NPK) sind beide standardisierte Systeme im Schweizer Bauwesen, dienen jedoch unterschiedlichen Zwecken:

| BKP | NPK |

|---|---|

| Dient der Kostenstrukturierung und Budgetplanung auf Projektebene | Dient der Ausschreibung und Leistungsbeschreibung einzelner Arbeiten |

| Gliedert die Baukosten in Haupt- und Unterkategorien (z. B. BKP 3 für Betriebseinrichtungen) | Gliedert Bauleistungen in detaillierte Positionen mit Leistungsbeschrieb, Messregeln und Bedingungen |

| Wird von Bauherren, Planern und Investoren genutzt | Wird von Planern und Unternehmern im Rahmen von Devisierungen (Leistungsverzeichnissen) genutzt |

| Z. B. BKP 315 = Heizungsanlagen | Z. B. NPK 251 = Heizkesselanlagen |

BKP = Was kostet das Projekt?

NPK = Welche Leistung wird zu welchem Preis ausgeschrieben?

Der Baukostenplan (BKP) ist ein standardisiertes System zur Gliederung und Strukturierung von Baukosten für den Rohbau und Ausbau in der Schweiz. Er dient Bauherren, Planern und Behörden daher als Grundlage für die Kostenerfassung, Budgetierung und Ausschreibung von Bauprojekten.

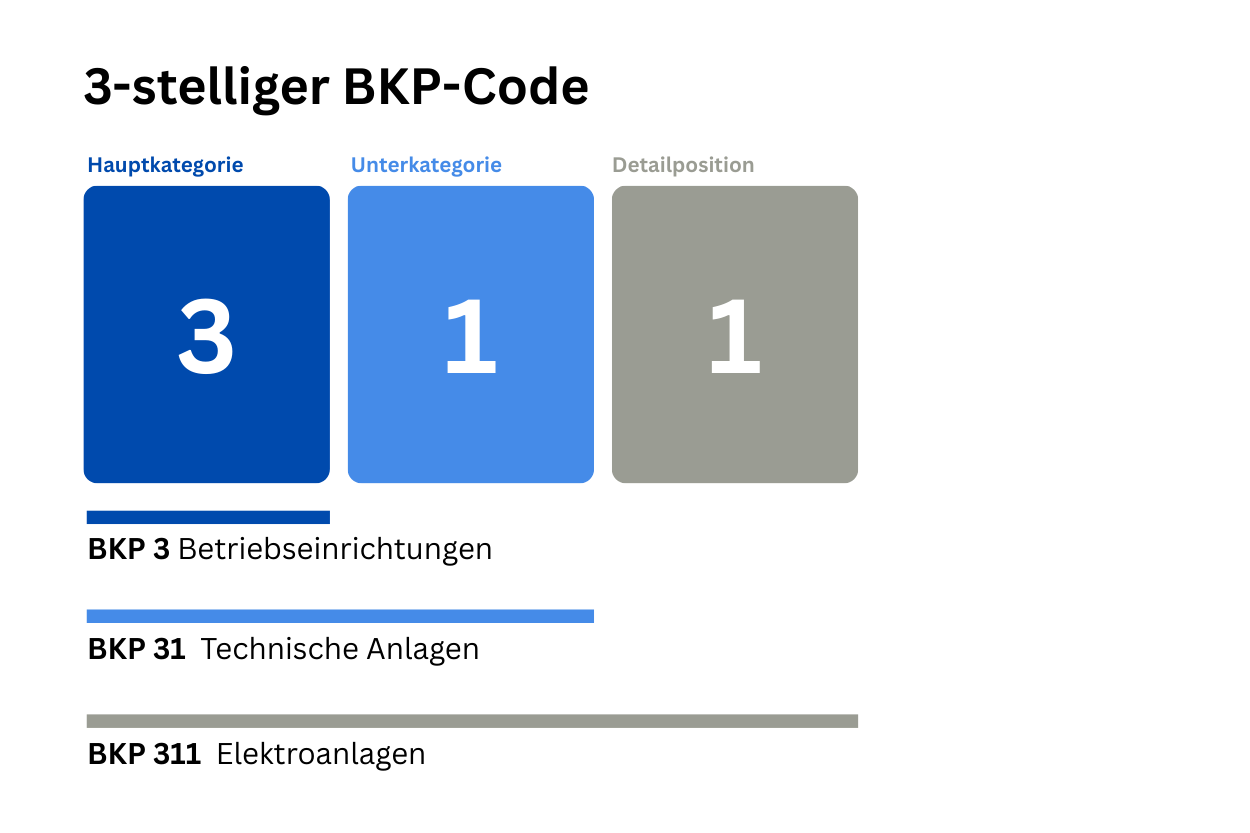

Die Nummernsystematik im BKP basiert auf ein- bis dreistelligen Nummern, die somit je nach Detaillierungsgrad verschiedene Ebenen der Baukosten abbilden.

Nein, der Code besteht aus bis zu drei Stellen:

| Ebene | Bezeichnung | Beispiel |

|---|---|---|

| 1-stellig | Hauptkategorie | BKP 3 = Betriebseinrichtungen |

| 2-stellig | Unterkategorie | BKP 31 = Technische Anlagen |

| 3-stellig | Detailposition | BKP 311 = Elektroanlagen |

Jede Ziffer folgt einer festgelegten Systematik, wodurch sich alle Bauleistungen eindeutig klassifizieren und zuordnen lassen. Das erleichtert insbesondere:

Insgesamt umfasst der BKP neun Hauptgruppen (BKP 0–9), wobei sich BKP 3 gezielt mit den Betriebseinrichtungen innerhalb eines Gebäudes befasst.

Die BKP-Nummern sind in offiziellen Verzeichnissen wie dem BKP-Katalog oder branchenspezifischen Planungsunterlagen (z. B. BKP Hochbau oder EBKP) definiert.

Die Kosten der Betriebseinrichtungen werden im Baukostenplan unter der Kategorie BKP 3 erfasst. Dieser Bereich deckt sämtliche technischen Anlagen ab, die für den Betrieb und die Nutzung eines Gebäudes erforderlich sind.

| BKP-Nr. | Bezeichnung |

|---|---|

| BKP 311 | Elektroanlagen (z. B. Leitungen, Steckdosen, Beleuchtung, Gebäudetechnik) |

| BKP 312 | Kommunikation und Sicherheit (z. B. Gegensprechanlagen, Alarmsysteme, Brandmelder) |

| BKP 313 | Förderanlagen (z. B. Aufzüge, Hebeanlagen) |

| BKP 314 | Lüftungsanlagen (inkl. Klimatisierung) |

| BKP 315 | Heizungsanlagen (z. B. Wärmepumpen, Gasheizungen, Fernwärme) |

| BKP 316 | Kühlanlagen |

| BKP 317 | Sanitärapparate und -installationen (z. B. WC-Anlagen, Duschen, Rohrleitungen) |

| BKP 318 | Diverse technische Installationen (z. B. Werkstattausrüstung, Laboreinrichtungen) |

| BKP 319 | Weitere Betriebseinrichtungen (nicht in andere BKP 31x einordenbar) |

In Bauprojekten ist BKP 3 häufig einer der umfangreicheren Kostenblöcke, da hier viele komplexe Systeme zusammenkommen.

Innerhalb von BKP 3 sind besonders die folgenden Positionen in Bauprojekten relevant: Elektroanlagen (BKP 311), Heizungsanlagen (BKP 315) und Sanitärapparate (BKP 317). Sie treten bei fast allen Neubauten, Sanierungen oder Ausbauten auf.

Umfasst sämtliche elektrische Installationen im Gebäude, darunter:

Beispiel: In einem Mehrfamilienhaus werden drei Etagen mit einem zentralen Stromverteilersystem, energieeffizienter LED-Beleuchtung und Bewegungsmeldern ausgestattet.

Enthält alle Komponenten zur Wärmeversorgung des Gebäudes:

Beispiel: In einem Neubau wird eine Luft-Wasser-Wärmepumpe eingebaut, kombiniert mit einer Fußbodenheizung zur optimalen Energieeffizienz.

Die Position der allgemeinen Sanitärapparate erfasst die komplette Wasserversorgung und -entsorgung:

Beispiel: Bei der Renovierung eines Einfamilienhauses werden alle Bäder modernisiert, inkl. neuer Wasserleitungen, WC-Anlagen und einer barrierefreien Dusche.

Im Baukostenplan werden die verschiedenen Phasen und Elemente eines Bauprojekts in Hauptkategorien gegliedert. Zur besseren Einordnung der Betriebseinrichtungen ist es zudem hilfreich, die angrenzenden Bereiche BKP 2 (Gebäudekosten) und BKP 4 (Umgebungsarbeiten) gegenüberzustellen.

Die BKP 2 umfasst alle baulichen Hauptbestandteile eines Gebäudes, darunter:

Diese Kategorie bildet das Bauwerk im engeren Sinn ab, also alles, was zur statischen und funktionalen Struktur des Gebäudes zählt.

BKP 3 bezieht sich auf technische Systeme und Installationen, die den Betrieb des fertigen Gebäudes ermöglichen:

BKP 3 beginnt in der Regel nach Fertigstellung des Rohbaus und gehört somit zum Ausbau der Immobilie.

BKP 4 beinhaltet alle Arbeiten außerhalb des Gebäudes, die also meist mit dem Grundstück zusammenhängen, wie z. B.:

Dieser Bereich betrifft das Grundstück und dessen Erschliessung, nicht das Gebäude oder den Ausbau selbst.

| Kostenart | Zugehörige BKP-Position | Beschreibung |

|---|---|---|

| Honorare für Architekten, Ingenieure, Bauleitung, Vermessung, sonstige Honorare | BKP 511 – 517 | Planungs- und Projektierungsleistungen |

| Rechtsberatung, Notariatskosten und Anwaltskosten | BKP 530 (oft unter "übrige Nebenkosten" zusammengefasst) | Rechtliche Leistungen im Zusammenhang mit dem Bauprojekt |

| Abfindungen an Mieter, Entschädigungen, Umzugskosten, Honorare an Dritte | BKP 541 oder BKP 590 (je nach Zweck) | Entschädigungsleistungen im Vorfeld von Bauvorhaben |

| Kostenart | BKP-Kategorie | Typische Position / Kommentar |

|---|---|---|

| Umweltverträglichkeitsprüfung (UVP) | BKP 513 oder 59 | Meist unter Planungs- und Fachgutachten (oder „Weitere Nebenkosten“) |

| Studien zur Grundstückbeurteilung | BKP 512 oder 59 | In der Regel unter Standortanalyse / Machbarkeitsstudien |

| Geotechnische Gutachten | BKP 512 | Bestandteil der Projektierungsphase (Baugrunduntersuchung) |

| Grundbuchgebühren | BKP 52 oder 59 | Verwaltungskosten beim Landerwerb |

| Handänderungssteuer | BKP 52 oder 59 | Steuer bei Eigentumsübertragung, je nach Kanton unterschiedlich |

| Liegenschaftensteuer während der Bauzeit | BKP 59 | Laufende Nebenkosten während Bauausführung |

| Miete von fremdem Grund (z. B. Baustelleneinrichtung) | BKP 59 | Temporäre Flächenmiete oder Ersatzflächen |

| Quartierplankosten/ Erschließungskosten | BKP 59 | Gebühren im Zusammenhang mit kommunalen Vorschriften |

| BKP | Fokus | Beispiele |

|---|---|---|

| BKP 2 | Rohbau & Gebäudehülle | Fundamente, Fenster, Dach |

| BKP 3 | Technische Ausstattung | Heizung, Elektro, Sanitär |

| BKP 4 | Außenbereich | Wege, Garten, Anschlüsse |

| BKP 5 | Baunebenkosten | Notargebühren, Gutachten, Steuern |

Die Betriebseinrichtungen nach BKP 3 gehören zum direkten Ausbau eines Bauprojekts. Sie werden nach dem Abschluss des Rohbaus eingebaut und sind entscheidend für die Nutzbarkeit und den Betrieb des Gebäudes.

Unter Ausbau versteht man alle baulichen und technischen Maßnahmen, die ein Gebäudevom Rohbau zum bezugsfertigen Zustand bringen. Zum Ausbau zählen insbesondere:

BKP 3 stellt dabei den technischen Teil des Ausbaus dar, während z. B. Malerarbeiten oder Bodenbeläge eher unter BKP 2 oder BKP 9 (Ausstattungskosten) fallen können.

Betriebseinrichtungen erfüllen folgende Funktionen:

Neben dem klassischen Baukostenplan (BKP) wird in der Schweiz insbesondere im Hochbau auch der Elementbasierte Baukostenplan (EBKP) verwendet. Zusätzlich kennt der BKP Sonderpositionen wie Übergangs- und Reservepositionen, die eine flexible Budgetplanung ermöglichen.

Der EBKP-H ist eine alternative Gliederung der Baukosten, die auf funktionalen Bauelementen basiert (z. B. Außenwände, Haustechnik, Dachkonstruktionen). Er wird vor allem in der Planung und Kostenschätzung im Hochbau verwendet.

Im Unterschied zum klassischen BKP gliedert sich der EBKP nicht nach Gewerken, sondern nach Elementen, was ihn besonders nützlich für frühe Projektphasen macht. Betriebseinrichtungen werden im EBKP-H unter der Gruppe 2.6 "Haustechnische Anlagen" zusammengefasst.

Eine Übergangsposition bezeichnet eine Leistung, die nicht eindeutig einer Hauptkategorie zugeordnet werden kann. Eine Übergangsposition wird häufig verwendet für:

Sie sind im BKP mit einer separaten Ziffernfolge gekennzeichnet (z. B. BKP 39 für sonstige Betriebseinrichtungen).

Reservepositionen dienen der Finanzplanung für unvorhergesehene Kosten und Teuerungszuschläge. Im BKP werden sie unter den Nummern BKP 6–8 geführt:

Diese Positionen sind besonders wichtig für Bauherren, um finanzielle Puffer in der Gesamtplanung zu berücksichtigen.

Betriebseinrichtungen haben einen direkten Einfluss auf die Funktionalität, Energieeffizienz und den Wert einer Immobilie. Für Bauherren und Eigentümer sind sie daher ein zentraler Kosten- und Planungsfaktor im Rahmen von Neubauten, Ausbauten oder Sanierungen.

Die Auswahl und Qualität der Betriebseinrichtungen sollte daher stets im Gesamtkontext der Gebäudenutzung und langfristigen Instandhaltung betrachtet werden.

Suisse

Suisse España

España France

France Italia

Italia Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom