Ob und wann eine Bank eine Hypothek kündigen darf, richtet sich in der Schweiz primär nach Ihrem Vertrag und den Sicherungsabreden zum Schuldbrief. Eine ordentliche Kündigung während einer festen Laufzeit ist üblicherweise ausgeschlossen; ausserordentliche Kündigungen sind aber möglich, wenn Vertrags- oder Risikoklauseln greifen.

Kurzfassung: Das nehmen Sie aus unserem Beitrag mit

- In Ausnahmefällen kann die Bank eine Hypothek kündigen – etwa bei Zahlungsverzug, deutlicher Wertminderung der Liegenschaft ohne Nachdeckung oder bei Zwangsvollstreckungsmassnahmen.

- Trennung/Scheidung allein führt nicht zur Kündigung, kann aber eine Neubeurteilung der Tragbarkeit auslösen. Frühzeitig auf die Bank zugehen.

- Bei Erbfall ist eine Übernahme nur mit Bankzustimmung möglich. Entscheidend ist die Tragbarkeit der neuen Schuldner.

- Kommt es zur Kündigung, drohen Vorfälligkeitskosten oder Pfandverwertung; kennen Sie Fristen und Optionen.

- Prävention: Tragbarkeit sichern (≈33-Prozent-Regel), Versicherungsauflagen einhalten, Nachdeckung leisten, Alternativen mit der Bank verhandeln und rechtzeitig eine Verlängerung der Hypothek besprechen.

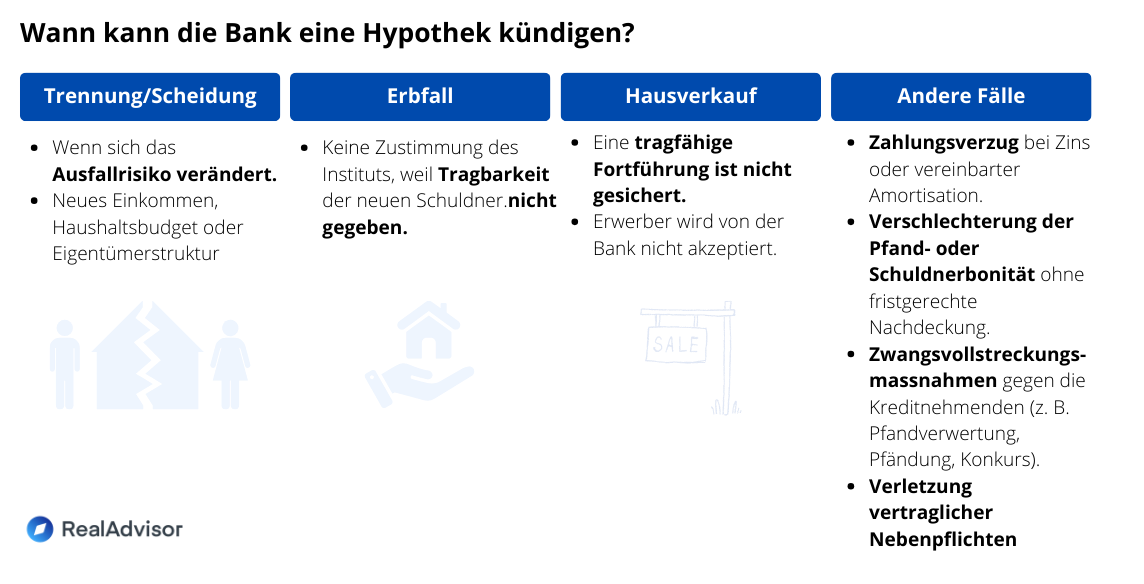

In welchen Fällen kann eine Bank eine Hypothek kündigen?

Typische ausserordentliche Kündigungsgründe in Hypothekarbedingungen sind:

- Zahlungsverzug bei Zins oder vereinbarter Amortisation.

- Verschlechterung der Pfand- oder Schuldnerbonität ohne fristgerechte Nachdeckung.

- Zwangsvollstreckungsmassnahmen gegen die Kreditnehmenden (z. B. Pfandverwertung, Pfändung, Konkurs).

- Verkauf der Pfandliegenschaft ohne tragfähige Fortführung mit einem von der Bank akzeptierten Erwerber.

- Verletzung vertraglicher Nebenpflichten, etwa fehlender Gebäudeversicherung, wenn diese vereinbart ist.

Achtung: Bei einer vorzeitigen Vertragsauflösung können erhebliche Vorfälligkeitskosten anfallen, die sich am Zinsdifferenzschaden orientieren.

Trennung oder Scheidung: Kann Bank Hypothek kündigen?

Eine Trennung oder Scheidung ist kein automatischer Kündigungsgrund. Sie kann aber das Ausfallrisiko verändern, weil Einkommen, Haushaltsbudget oder Eigentümerstruktur neu sind. Banken prüfen dann Tragbarkeit, Belehnung und vertragliche Pflichten neu und fordern gegebenenfalls Anpassungen. Der wichtigste Rat: proaktiv Kontakt aufnehmen und ein tragfähiges Anschluss-Setup (z. B. Übernahme durch eine Person, zusätzliche Amortisation oder Sicherheiten) vorlegen.

Tipp: Klären Sie im Scheidungskontext früh, wer in der Liegenschaft bleibt, wer Schuldner bleibt und wie Amortisationen künftig gesichert sind. Dokumentieren Sie dies banktauglich, bevor Laufzeiten auslaufen.

Tod oder Erbfolge: Wer trägt die Hypothek?

Die Frage, ob bei einem Erbfall die Hypothek automatisch weitergeführt wird, beschäftigt viele. Nein, im Erbfall gehen Immobilie und Schuldbrief nicht automatisch zu denselben Bedingungen weiter. Eine Übernahme der Hypothek setzt die Zustimmung des Instituts voraus; dieses prüft vor allem die Tragbarkeit der neuen Schuldner. Alternativ kann verkauft oder neu finanziert werden.

Was passiert, wenn die Bank die Hypothek kündigt?

Wird eine hypothekarisch gesicherte Forderung fällig und nicht bezahlt, kann die Bank die Betreibung auf Pfandverwertung einleiten. Das Gesetz sieht für Grundpfänder besondere Verfahrensschritte vor; die Betreibungsämter publizieren dazu Merkblätter und Fristen.

Bei Festhypotheken führen vorzeitige Vertragsauflösungen einer Hypothek zusätzlich zu Entschädigungen gemäss Zinsdifferenzmethode. Kalkulieren Sie diese Kosten ein und prüfen Sie Alternativen (z. B. Käufer übernimmt Tranche).

Zwei Kreditnehmende: Solidarhaftung

Bei mehreren Kreditnehmenden haften diese solidarisch. Zahlt eine Person nicht, kann die Bank die gesamte Forderung bei der anderen Person geltend machen. Ein Austritt aus dem Vertrag gelingt nur durch schriftliche Vertragsänderung mit Bankzustimmung.

Kündigung vermeiden: die wichtigsten Stellschrauben

- Tragbarkeit stabil halten. Als Richtwert sollten die Kosten für Zins, Amortisation und Unterhalt maximal ein Drittel des Bruttoeinkommens ausmachen. Banken rechnen mit kalkulatorischen Zinssätzen und 1 Prozent Unterhalt.

- Versicherungspflichten einhalten. Fehlt die obligatorische Gebäudeversicherung, verletzen Sie häufig Vertragsauflagen bei einer Hypothek.

- Nachdeckung leisten. Sinkt der Immobilienwert oder steigt die Belehnung über das akzeptierte Niveau, fordern Banken häufig zusätzliches Eigenkapital oder Amortisation.

- Früh verhandeln. Bei Lebensereignissen wie Trennung, Pensionierung oder Erbfall rechtzeitig Lösungen mit der Bank entwerfen statt auf die Endlaufzeit zu warten.

Was tun, wenn die Kündigung der Hypothek droht?

- Sofort das Gespräch suchen, Zahlungsplan, Amortisationssplitting oder temporäre Stundung prüfen.

- Alternativen kalkulieren: Fortführung durch Käufer, Bankwechsel zum Laufzeitende, Zusatzsicherheiten.

- Kosten transparent machen: Verlangen Sie die Berechnung allfälliger Vorfälligkeitsentschädigung.

Praxisbeispiele und nächste Schritte

- Trennung: Eine Person übernimmt die Liegenschaft, die andere wird aus dem Schuldverhältnis entlassen. Voraussetzung sind nachweisbare Tragbarkeit und Bankzustimmung.

- Erbfall: Ein Erbe übernimmt Haus und Hypothek, die übrigen werden ausbezahlt. Ohne Tragbarkeit bleibt nur Verkauf oder Neuaufbau der Finanzierung. Hierzu ist eine Bewertung der Immobilie unerlässlich.

- Wertminderung: Bank verlangt Nachdeckung oder kündigt ausserordentlich bei Nichterfüllung. Handeln Sie innerhalb der gesetzten Frist.

Fazit

Die Antwort auf Kann Bank Hypothek kündigen lautet: Ja, aber nur in klar definierten Ausnahmesituationen. Wer Tragbarkeit, Sicherheiten und Nebenpflichten im Griff hat und bei Lebensereignissen früh mit der Bank Lösungen erarbeitet, minimiert Kündigungsrisiken und Kosten deutlich.

Quellen

Häufige Fragen

Wann kann die Bank eine Hypothek kündigen, also z.B. bei Trennung?

Kündigungen einer Hypothek sind nur bei vertraglich geregelten Gründen zulässig. Auch bei einer Trennung kann die Bank nicht automatisch kündigen. Die Bank prüft die Tragbarkeit neu und kann Anpassungen verlangen.

Darf die Bank kündigen, wenn ich die Liegenschaft verkaufe?

Verträge sehen oft vor, dass bei Verkauf entweder eine Fortführung der Hypothek mit akzeptiertem Käufer erfolgt oder die Hypothek fällig wird. Ohne Fortführung kann die Bank kündigen, inkl. Kostenregelung.

Was passiert nach der Kündigung einer Hypothek, wenn ich nicht zahlen kann?

Die Bank kann Betreibung auf Pfandverwertung einleiten. Informieren Sie sich über Fristen und sichern Sie rasch Alternativen.

Suisse

Suisse España

España France

France Italia

Italia Belgique / België

Belgique / België Česko

Česko Deutschland

Deutschland Nederland

Nederland Österreich

Österreich Polska

Polska Portugal

Portugal United Kingdom

United Kingdom