Objectif: Le 3e pilier sert à assurer l'existence à la retraite grâce à la prévoyance professionnelle, afin de pouvoir maintenir le niveau de vie habituel.

Porteurs: Banques et assurances

Type: Assurance volontaire

Termes similaires: 3e pilier, Couverture sociale en Suisse, 3e prévoyance privée, système à 3 piliers

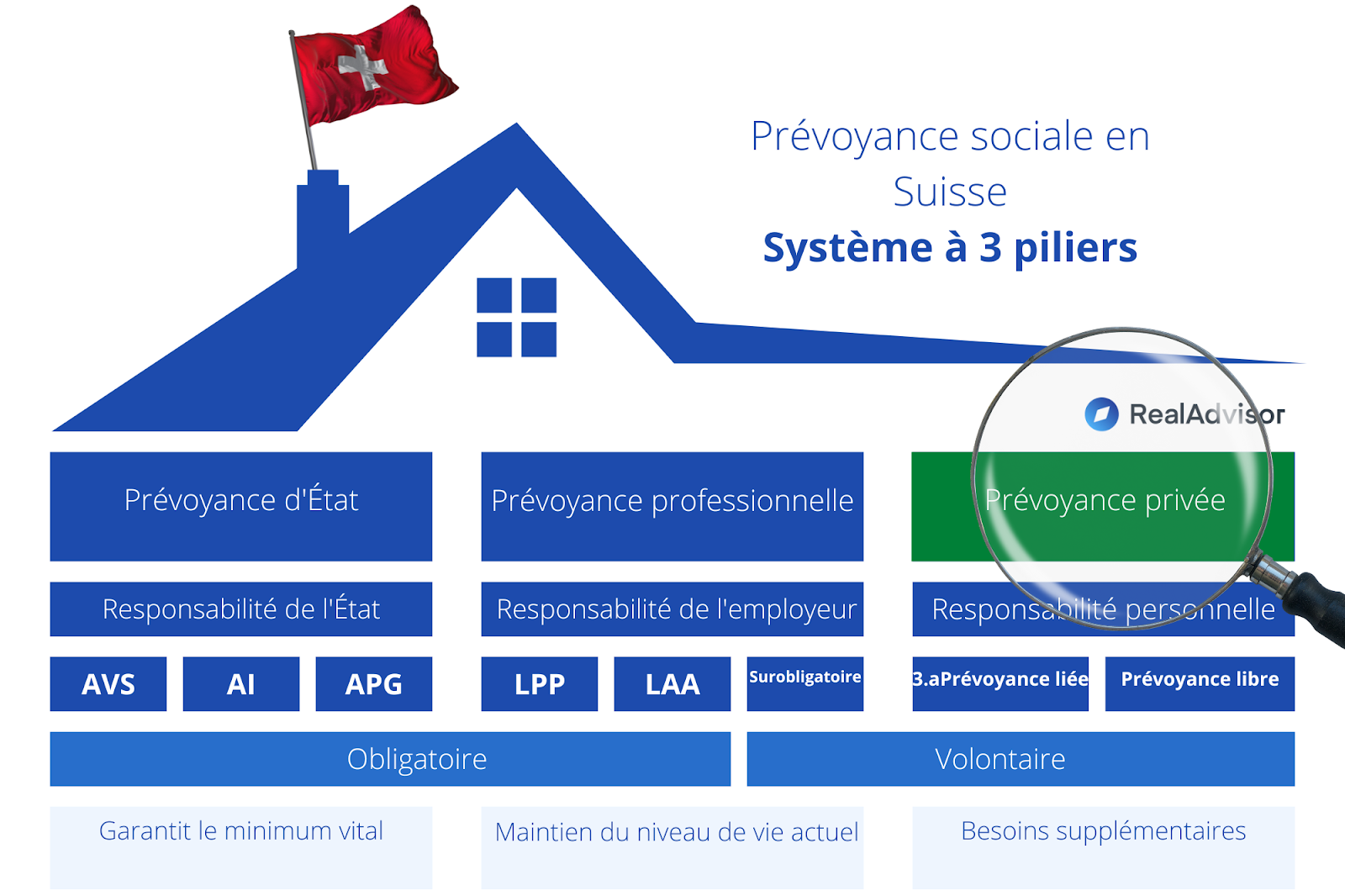

Le système de prévoyance suisse est structuré en trois piliers, assurant une couverture pour la retraite. Les premier et deuxième piliers sont des assurances obligatoires qui garantissent environ 60% du dernier salaire à la retraite. Le troisième pilier est une prévoyance privée volontaire supplémentaire conçue pour combler le fossé entre les 60% et le dernier salaire complet (partiellement ou totalement).

La notion de prévoyance individuelle du troisième pilier a été inscrite dans la Constitution fédérale en 1972. La Confédération et les cantons encouragent l'autoprévoyance par le biais de mesures fiscales et patrimoniales, notamment des avantages fiscaux. Toutes les dispositions du pilier 3a ont été mises en œuvre pour la première fois en 1987.

Le troisième pilier offre une multitude d'options pour planifier des dispositions supplémentaires pour la retraite. Tous les grands établissements financiers suisses (banques et assurances) proposent diverses offres dans leur programme. Le troisième pilier est divisé en deux sous-secteurs principaux: la prévoyance liée (3a) et la prévoyance libre (3b).

Dans le domaine de la prévoyance liée, les fonds sont destinés à un objectif précis: assurer la subsistance à la retraite. L'avantage fiscal du pilier 3a est sa caractéristique principale: en effet, les cotisations sont déductibles fiscalement. Cependant, l'épargne n'est pas disponible à tout moment. Les prestations du 3a sont imposables, tout comme celles du deuxième pilier.

Pour répondre aux exigences de la prévoyance liée au pilier 3a, il faut conclure un "contrat de prévoyance liée" du troisième pilier avec une fondation bancaire ou une "assurance de prévoyance liée" auprès d'une compagnie d'assurance suisse.

Les banques et les assurances ont développé des produits très différents dans le cadre des possibilités légales.

Les banques et les assurances offrent des produits d'investissement conformes à la loi:

Les banques proposent trois types différents de contrats de prévoyance 3a:

1- Compte de prévoyance: Ce compte ressemble à un livret d'épargne, mais offre un meilleur taux d'intérêt. Le montant des dépôts est flexible et peut être ajusté à tout moment.

2- Fonds de prévoyance: Dans ce cas, les dépôts dans le troisième pilier sont investis en valeurs mobilières (fonds d'actions). Bien que cela offre un meilleur rendement, il comporte aussi un risque de perte de valeur.

3- Produits de prévoyance structurés (capital garanti): C'est une combinaison des deux premières options. Le potentiel de rendement est plus élevé que celui d'un compte de prévoyance du troisième pilier, sans risque de perte de capital. Cependant, ce service est facturé par des taux d'intérêt plus bas.

Les assurances ont deux produits financiers différents dans le cadre de la prévoyance 3a:

1- Police de prévoyance: Avec une police de prévoyance selon le 3a, vous sécurisez d'une part votre capital de retraite et d'autre part, vous bénéficiez d'une protection d'assurance en cas d'invalidité ou de décès, qui est transmise aux héritiers.

2- Police de prévoyance liée à des fonds: De manière analogue au produit bancaire lié à des fonds du 3e pilier, les primes mensuelles sont également investies ici dans des fonds d'actions. Cela permet d'une part de meilleurs taux d'intérêt, mais augmente également le risque de perte (partielle) du capital versé. Comme il s'agit ici d'une prestation d'assurance, cette variante comprend également une protection en cas d'invalidité et de décès.

Les produits de prévoyance 3a sont associés à des conditions précises et à des exigences rigoureuses. En règle générale, toute personne ayant la capacité d'exercer une profession peut adopter des mesures de prévoyance relevant du pilier 3a. Pour les travailleurs indépendants, pour lesquels le deuxième pilier n'est pas une obligation, le pilier 3a joue un rôle clé pour garantir leur sécurité financière à la retraite.

Du vivant du souscripteur, celui-ci est le principal bénéficiaire des prestations offertes par tous les produits financiers du 3a. Après son décès, ces prestations sont d'abord attribuées au conjoint survivant, puis aux descendants directs, aux parents, aux frères et sœurs et enfin aux autres héritiers.

Pour que les versements dans le 3e pilier 3a puissent avoir un effet réducteur d'impôt, il est nécessaire de respecter certaines limites maximales fixées par l'Office fédéral des assurances sociales. À partir de 2021, le plafond est fixé à CHF 6'883.- par an pour une personne affiliée à une institution de prévoyance du 2e pilier (soit le "petit montant").

En revanche, on utilise le terme de "gros montant" pour désigner le plafond pour les personnes qui ne sont pas affiliées à une institution de prévoyance du 2e pilier. Dans ce cas, le plafond est établi à 20 % du revenu professionnel, avec toutefois un maximum de CHF 34'416.- par an depuis 2021.

Les cotisations peuvent être versées jusqu'à cinq ans après avoir atteint l'âge légal de la retraite AVS.

Lorsque l'âge de la retraite AVS est atteint, il est possible de choisir entre recevoir la somme en une seule fois ou d'établir un plan de versement adapté.

Il est également possible de retirer anticipativement le capital sur la base de critères spécifiques. Ces critères incluent, entre autres, le financement d'une résidence personnelle, le paiement d'intérêts hypothécaires, le rachat dans une caisse de pension ou encore le départ définitif de Suisse.

Les prestations peuvent être perçues au plus tôt cinq ans avant et au plus tard cinq ans après l'âge légal de la retraite AVS, qui est de 65 ans pour les hommes et 64 ans pour les femmes.

La résiliation des produits de prévoyance 3a ne peut être effectuée que dans des conditions très spécifiques, qui sont détaillées dans les conditions contractuelles ou dans le texte de loi.

Le 3e pilier 3b regroupe des mesures de prévoyance diverses, comme le livret d'épargne, l'assurance-vie, les placements de toutes sortes, l'investissement immobilier, et bien plus encore. Cependant, aucun avantage fiscal n'est accordé dans ce secteur.

Il faut noter qu'en optant pour les produits du pilier 3b, on renonce à tous les avantages fiscaux, mais parallèlement, les versements ne sont pas liés à l'âge de la retraite et l'on peut disposer librement de son capital à tout moment.

Toute personne ayant la capacité d'exercer une activité professionnelle peut adhérer au pilier 3a. Pour les travailleurs indépendants non affiliés au 2e pilier, le 3e pilier est particulièrement important.

Les produits bancaires 3a offrent de la flexibilité avec des taux d'intérêt attrayants et un risque de perte minimisé. Les produits d'assurance 3a offrent une sécurité additionnelle en cas d'invalidité ou de décès mais comportent un risque de perte de capital.

Ces montants sont fixés par l'Office fédéral des assurances sociales. Ils dépendent de l'affiliation à une institution de prévoyance du pilier et du revenu professionnel.

La résiliation des produits de prévoyance 3a est très encadrée et est détaillée dans les conditions contractuelles ou dans le texte de loi.

Le pilier 3b est une forme de prévoyance libre où les versements ne sont pas liés à l'âge de la retraite et le capital peut être utilisé à tout moment, ce qui ne permet pas d'avantages fiscaux.